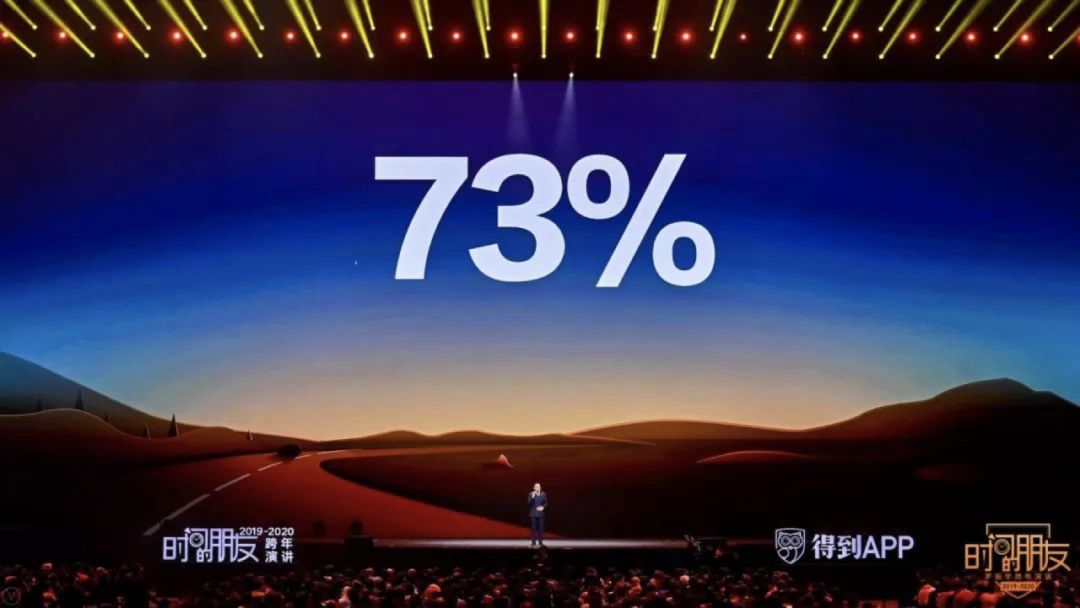

еңЁзҪ—жҢҜе®Ү2019-2020е№ҙзҡ„и·Ёе№ҙжј”и®Ідёӯ пјҢ дёҖдёӘж•°еӯ—иў«жӢҝеҮәжқҘдё“й—ЁжҺўи®ЁвҖ”вҖ”73%пјӣ 2018е№ҙ пјҢ дёӯеӣҪеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙдёӯ пјҢ 73%жҳҜеҠіеҠЁжүҖеҫ— гҖӮ жҚўеҸҘиҜқиҜҙ пјҢ з”Ёй’ұз”ҹй’ұзҡ„дәәеҚ е°‘ж•° гҖӮ

иҜҙеҘҪзҡ„вҖңзқЎеҗҺ收е…ҘвҖқгҖҒвҖңиәәзқҖиөҡй’ұвҖқе‘ўпјҹ ж®Ӣй…·зҡ„жҳҜ пјҢ еҺҹжқҘзҡ„йӮЈдәӣзҗҶиҙўж–№ејҸдёҖдёӘжҜ”дёҖдёӘвҖңдёҚиғҪжү“вҖқвҖ”вҖ”зҪ‘иҙ·жҡҙйӣ·гҖҒжҲҝеёӮдҪҺиҝ· пјҢ иӮЎеёӮд»Қ然еҫҳеҫҠеңЁ3000зӮ№ гҖӮ жҢүз…§зҗҶиҙўж–°и§„ пјҢ 银иЎҢзҡ„зҗҶиҙўдә§е“Ғд№ҹжӯЈеңЁд»ҺиҝҮеҺ»зҡ„вҖңеҲҡжҖ§е…‘д»ҳвҖқеҠ йҖҹеҗ‘вҖңеҮҖеҖјеҢ–вҖқиҪ¬еһӢпјҡ 银иЎҢдёҚеҶҚжүҝиҜәйў„жңҹ收зӣҠпјӣ дҪҶеҘҪеӨ„жҳҜ пјҢ жүЈйҷӨй”Җе”®з®ЎзҗҶиҙ№зӯүиҙ№з”ЁеҗҺ пјҢ жҠ•иө„иҝҗдҪң收зӣҠеҸҜд»Ҙе…ЁйғЁеҪ’е®ўжҲ·жүҖжңү гҖӮ дёӘдәәвҖңй—ӯзқҖзңјзқӣд№°йғҪиғҪиөҡй’ұвҖқзҡ„зҗҶиҙўж—¶д»Јз»“жқҹдәҶ гҖӮ йӮЈд№Ҳй—®йўҳжқҘдәҶ пјҢ дёӢдёҖдёӘеҚҒе№ҙ пјҢ еҰӮдҪ•и®©иҮӘе·ұжӣҙдё“дёҡең°ж”«еҸ–жө®еҠЁжҖ§й«ҳ收зӣҠе‘ўпјҹ дә’иҒ”зҪ‘е·ЁеӨҙ们жҜ”дҪ иҝҳзқҖжҖҘеҜ»жүҫзӯ”жЎҲ гҖӮ 2019е№ҙеә• пјҢ иҜҒзӣ‘дјҡе…¬еёғдәҶ第дәҢжү№еҹәйҮ‘жҠ•йЎҫиҜ•зӮ№иө„ж јеҗҚеҚ• пјҢ и…ҫи®Ҝе’ҢиҡӮиҡҒйҮ‘жңҚеқҮеңЁеҲ—вҖ”вҖ”他们еңЁдёәж–°зҡ„зҗҶиҙўжңҚеҠЎиҺ·еҸ–е…ҘеңәеҲё гҖӮ дҪңдёәж–°еһӢзҡ„иө„з®Ўзұ»зүҢз…§ пјҢ еҹәйҮ‘жҠ•йЎҫзҡ„дёҡеҠЎжЁЎејҸд»ҺвҖңдә§е“Ғй”Җе”®еҜјеҗ‘вҖқиҪ¬еҗ‘дәҶвҖңиҙўеҜҢз®ЎзҗҶеўһеҖјеҜјеҗ‘вҖқ гҖӮ з®ҖеҚ•ең°иҜҙ пјҢ дј з»ҹзҡ„еҹәйҮ‘й”Җе”®жҳҜеҚ–ж–№жҠ•йЎҫ пјҢ еҹәйҮ‘е…¬еҸёиөҡеҸ–зҡ„жҳҜеҹәйҮ‘зҡ„з”іиҙӯиҙ№гҖҒиөҺеӣһиҙ№гҖҒз®ЎзҗҶиҙ№зӯүиҙ№з”Ё пјҢ жүҖд»ҘеҹәйҮ‘е…¬еҸёзҡ„иҜүжұӮжҳҜе°ҶеҹәйҮ‘规模еҒҡеӨ§ пјҢ иөҡеҸ–жӣҙеӨҡзӣёе…іиҙ№з”Ё пјҢ иҝҷдёҺжҠ•иө„иҖ…жғіиҰҒ收зӣҠзҡ„зӣ®ж ҮдёҚе®Ңе…ЁдёҖиҮҙ гҖӮ ж–°зҡ„еҹәйҮ‘жҠ•йЎҫдёҡеҠЎејәи°ғдёәе®ўжҲ·жҸҗдҫӣеҹәйҮ‘зҗҶиҙўи§„еҲ’жңҚеҠЎ пјҢ иҖҢдёҚжҳҜдёҖе‘іең°еҒҡеӨ§еҹәйҮ‘规模иөҡеҸ–з®ЎзҗҶиҙ№зӯү гҖӮ дәӢе®һдёҠ пјҢ йҡҸзқҖеҗ„з§Қе®қе®қдә§е“Ғзҡ„жҷ®еҸҠ пјҢ дә’иҒ”зҪ‘зҗҶиҙўйңҖжұӮиҝӣе…ҘзҲҶеҸ‘жңҹ гҖӮ CNNIC第44ж¬Ўи°ғжҹҘжҠҘе‘ҠжҳҫзӨә пјҢ жҲӘиҮі2019е№ҙ6жңҲ пјҢ еӣҪеҶ…дә’иҒ”зҪ‘зҗҶиҙўз”ЁжҲ·и§„жЁЎиҫҫ1.7дәҝ пјҢ иҫғ2018е№ҙеә•еўһй•ҝ1835дёҮ пјҢ еҚ зҪ‘ж°‘ж•ҙдҪ“зҡ„19.9% гҖӮ

дёӯеӣҪдҝЎжҒҜйҖҡдҝЎз ”究йҷўйў„жөӢ пјҢ 2020е№ҙеӣҪеҶ…дә’иҒ”зҪ‘зҗҶиҙўи§„жЁЎе°Ҷиҫҫ15.5дёҮдәҝе…ғ гҖӮ дҪҶйҡҸзқҖP2PзӯүдёӘдәәзҗҶиҙўжё йҒ“йҖҖеҮәеёӮеңә пјҢ BATJзӯүдёәд»ЈиЎЁзҡ„дә’иҒ”зҪ‘е·ЁеӨҙжҲҗдёәдә’иҒ”зҪ‘зҗҶиҙўеёӮеңәдёҠдёәж•°дёҚеӨҡзҡ„зҺ©е®¶ гҖӮ 他们жӯЈеңЁжҺ’е…өеёғйҳө пјҢ дәүйЈҹж–°ж—¶д»Јзҡ„дёҮдәҝиӣӢзі• гҖӮ 01 дә’иҒ”зҪ‘е·ЁеӨҙзҡ„зәўеҲ©жқҘдәҶ дә’иҒ”зҪ‘зҗҶиҙўзҡ„дәәж•°гҖҒ规模еңЁдёҠеҚҮ пјҢ дҪҶжё йҒ“еңЁеҸ‘з”ҹеү§зғҲеҸҳеҢ– гҖӮ жӣҫз»ҸеҚ жҚ®дәҶдә’иҒ”зҪ‘зҗҶиҙўеӨ§еҚҠеЈҒжұҹеұұзҡ„зҪ‘иҙ·жӯЈеңЁж”¶зј© гҖӮ 2017е№ҙжҳҜзҪ‘иҙ·иЎҢдёҡз”ұзӣӣиҪ¬иЎ°зҡ„иҪ¬жҠҳд№Ӣе№ҙ гҖӮ жҚ®зҪ‘иҙ·д№Ӣ家з»ҹи®Ў пјҢ 2017е№ҙе…Ёе№ҙ пјҢ зҪ‘иҙ·иЎҢдёҡжҲҗдәӨйҮҸиҫҫеҲ°дәҶ28048.49дәҝе…ғ пјҢ зӣёжҜ”2016е№ҙзҡ„20638.72дәҝе…ғеўһй•ҝдәҶ35.9% гҖӮ еңЁжңҖй«ҳеі°ж—¶ пјҢ зҪ‘иҙ·иЎҢдёҡдёҖдёӘжңҲзҡ„жҲҗдәӨ规模й«ҳиҫҫ2537дәҝе…ғ гҖӮ дёҚиҝҮйҡҸзқҖ2017е№ҙдёӢеҚҠе№ҙзҪ‘иҙ·иЎҢдёҡй—®йўҳйў‘зҺ° пјҢ еҠ дёҠзӣ‘з®Ўи¶ӢдёҘ пјҢ 2018е№ҙгҖҒ2019е№ҙзҡ„зҪ‘иҙ·иЎҢдёҡжҲҗдәӨеӨ§е№…дёӢж»‘ гҖӮ 2018е№ҙе…Ёе№ҙжҲҗдәӨйҮҸдёә1.8дёҮдәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ36% пјҢ жҠ•иө„дәәж•°д№ҹеңЁеҮҸе°‘дәҶиҝ‘400дёҮдәә гҖӮ 2019е№ҙ пјҢ зҪ‘иҙ·иЎҢдёҡиҝӣдёҖжӯҘ被摧еҸӨжӢүжңҪ гҖӮ жҚ®жңҖж–°зҡ„ж•°жҚ® пјҢ 2019е№ҙд»ҘжқҘзҪ‘иҙ·иЎҢдёҡжҲҗдәӨ规模иҝһз»ӯ12дёӘжңҲдёӢж»‘ пјҢ 11жңҲд»ҪжҲҗдәӨ规模еҸӘжңү506дәҝ пјҢ дёҚи¶ій«ҳеі°жңҹзҡ„дёӨжҲҗ гҖӮ еңЁзҪ‘иҙ·д№ӢеӨ– пјҢ иҝҮеҺ»еҗёйҮ‘зҡ„дёҖдәӣзҗҶиҙўжё йҒ“иҜёеҰӮиҷҡжӢҹиҙ§еёҒдәӨжҳ“д№ҹиҝӣе…ҘдҪҺиҝ·жңҹ гҖӮ д»Ҡе№ҙд»ҘжқҘж·ұеңігҖҒеҢ—дә¬гҖҒдёҠжө·зӯүең°еҸ‘еёғе…¬е‘Ҡ пјҢ еҜ№иҫ–еҶ…иҷҡжӢҹиҙ§еёҒдәӨжҳ“жҙ»еҠЁиҝӣиЎҢе…Ёйқўж‘ёеә•жҺ’жҹҘ пјҢ дёҘеҺүжү“еҮ»иҷҡжӢҹиҙ§еёҒдәӨжҳ“иЎҢдёә гҖӮ иҝ‘жңҹеӨ®иЎҢд№ҹиЎЁзӨә пјҢ е°ҶеҜ№иҷҡжӢҹиҙ§еёҒдёҡеҠЎжҙ»еҠЁиҝӣиЎҢиҰҒеҠ еӨ§зӣ‘з®ЎйҳІжҺ§еҠӣеәҰ пјҢ жү“еҮ»иҷҡжӢҹиҙ§еёҒдәӨжҳ“ пјҢ жҢҒз»ӯзӣ‘жөӢ пјҢ дёҖз»ҸеҸ‘зҺ°з«ӢеҚіеӨ„зҪ® пјҢ жү“ж—©жү“е°Ҹ пјҢ йҳІжӮЈдәҺжңӘ然 гҖӮ еңЁиҝҷз§Қжғ…еҶөдёӢ пјҢ зӮ’еёҒдёҚеҶҚжҳҜжӯЈеёёзҡ„зҗҶиҙўйҖ”еҫ„ гҖӮ еҗҢж—¶ пјҢ з”ұдәҺеёҒд»·жҷ®йҒҚиө°дҪҺ пјҢ з”ЁжҲ·д№ҹйҖҗжёҗеӨұеҺ»дәҶзғӯжғ… пјҢ еҗ„з§ҚзӮ’еёҒзҫӨж—ҘжёҗеҶ·жё… гҖӮ вҖңзҺ°еңЁзӮ’еёҒзҡ„зҫӨи·ҹиў«еҹӢдәҶдёҖж · пјҢ еҸӘжңүжҡҙж¶ЁжүҚиғҪеӨҚжҙ»зҫӨеҸӢвҖқ пјҢ дёҖдҪҚжҜ”зү№еёҒеӨ§Vж„ҹж…Ё гҖӮ вҖңзӮ’жҲҝвҖқзҗҶиҙўйҖҗжёҗеҸҳеҫ—дёҚеҶҚеҸҜиЎҢ гҖӮ еңЁвҖңжҲҝдҪҸдёҚзӮ’вҖқзҡ„иғҢжҷҜдёӢ пјҢ еҗ„ең°и°ғжҺ§жҲҝд»·зҡ„ж•Ҳжһңе·Із»ҸжҳҫзҺ° гҖӮ жҚ®з»ҹи®Ў пјҢ 2019е№ҙеүҚ11дёӘжңҲ пјҢ е…ЁеӣҪеҗ„ең°еҸ‘еёғи°ғжҺ§570ж¬Ўе·ҰеҸі пјҢ дёҚе°‘зғӯзӮ№еҹҺеёӮзҡ„жҲҝд»·еҮәзҺ°дёӢи·Ң гҖӮ д»ҘеҢ—дә¬дёәдҫӢ пјҢ жҢүз…§еӣҪ家з»ҹи®ЎеұҖзҡ„ж•°жҚ® пјҢ иҮӘ2017е№ҙ3жңҲд»Ҫд»ҘжқҘ пјҢ еҢ—дә¬дәҢжүӢжҲҝд»·ж је·Із»ҸдёӢи·Ңи¶…8%пјӣ иҮӘ2019е№ҙ6жңҲд»Ҫд»ҘжқҘ пјҢ е·Іиҝһз»ӯ6дёӘжңҲдёӢи·Ң гҖӮ вҖңжңҖиҝ‘дёүдёӘжңҲ пјҢ дёҖеҚ•жІЎејҖвҖқдёҖдҪҚеҢ—дә¬жҲҝдә§дёӯд»Ӣз§° пјҢ д»Ҡе№ҙиЎҢжғ…ж јеӨ–еҶ·жё… пјҢ з»қеӨ§еӨҡж•°з»ҸзәӘдәәйғҪеңЁвҖңжү“й…ұжІ№вҖқ пјҢ ж–°дәәе…ҘиҒҢдёҖдёӘжңҲйғҪеқҡжҢҒдёҚдәҶ пјҢ иҝҳеңЁеқҡжҢҒзҡ„еӨ§йғҪжҳҜеңЁ2015вҖ”2016е№ҙиөҡеҲ°й’ұзҡ„дәә гҖӮ зӮ’жҲҝиө„йҮ‘жӯЈеңЁжөҒеҮәиҝҷдёӘиЎҢдёҡ гҖӮ гҖҠеҲёе•ҶдёӯеӣҪгҖӢзҡ„жҠҘйҒ“з§° пјҢ еңЁвҖңзӮ’жҲҝвҖқж°ӣеӣҙжө“еҺҡзҡ„жұҹжөҷең°еҢә пјҢ е·Із»ҸжңүдёҚе°‘дәәеЈ«е°ҶжҲҝдә§еҸҳзҺ° пјҢ еӣ дёәи°ғжҺ§и¶ҠжқҘи¶Ҡзҙ§ пјҢ еҗҺз»ӯиөҡй’ұз©әй—ҙжңүйҷҗ гҖӮ еңЁеӨҡдёӘжҠ•иө„жё йҒ“еҸ—йҷҗзҡ„жғ…еҶөдёӢ пјҢ дёӘдәәзҗҶиҙўиө„йҮ‘и¶ҠжқҘи¶ҠеӨҡең°иў«иҪ¬з§»еҲ°дә’иҒ”зҪ‘е·ЁеӨҙзҡ„зҗҶиҙўе№іеҸ°дёҠ гҖӮ жқҘзңӢи…ҫи®Ҝе’ҢиҡӮиҡҒйҮ‘жңҚзҡ„ж•°жҚ® гҖӮ жҲӘиҮі2019е№ҙQ3 пјҢ и…ҫи®ҜвҖңзҗҶиҙўйҖҡвҖқзҡ„жҖ»е®ўжҲ·иө„дә§иҫҫ8000дәҝе…ғ пјҢ зӣёжҜ”2018е№ҙеә•зҡ„6000дәҝе…ғеўһй•ҝ33% гҖӮ иҡӮиҡҒйҮ‘жңҚж——дёӢдҪҷйўқе®қзҡ„иө„дә§и§„жЁЎд№ҹеңЁ2019е№ҙ第дёүеӯЈеәҰеҮәзҺ°еӣһеҚҮ пјҢ д»Һ1.03дёҮдәҝд»Ҫеўһй•ҝиҮі1.05дёҮдәҝд»Ҫ гҖӮ 02 жӢҝзүҢз…§гҖҒжҗһеҗҲдҪң йқўеҜ№жҖҘйңҖеҮәеҸЈзҡ„дёӘдәәзҗҶиҙўйңҖжұӮ пјҢ дә’иҒ”зҪ‘е·ЁеӨҙ们зә·зә·жҺ’е…өеёғйҳө пјҢ дәүжҠўж–°ж—¶д»Јзҡ„иӣӢзі• гҖӮ 第дёҖжӯҘе°ұжҳҜиҺ·еҸ–зүҢз…§ гҖӮ 2019е№ҙ12жңҲдёӯдёӢж—¬ пјҢ иҜҒзӣ‘дјҡ第дәҢжү№еҹәйҮ‘жҠ•йЎҫиҜ•зӮ№иө„ж јеҗҚеҚ•е…¬еёғ пјҢ иҡӮиҡҒйҮ‘жңҚж——дёӢзҡ„иҡӮиҡҒеҹәйҮ‘гҖҒи…ҫи®Ҝж——дёӢзҡ„и…ҫе®үеҹәйҮ‘дҪҚеҲ—еҗҚеҚ•д№Ӣдёӯ гҖӮ иҝҷж„Ҹе‘ізқҖ пјҢ иҡӮиҡҒгҖҒи…ҫи®ҜдёӨ家巨еӨҙе·Із»ҸжӢҝеҲ°ејҖеұ•еҹәйҮ‘жҠ•йЎҫиҜ•зӮ№зҡ„вҖңе…ҘеңәеҲёвҖқ гҖӮ жҚ®дёҚе®Ңе…Ёз»ҹи®Ў пјҢ жӯӨеүҚйҖҡиҝҮжҠ•иө„жҲ–并иҙӯзӯүж–№ејҸ пјҢ зҷҫеәҰгҖҒйҳҝйҮҢе·ҙе·ҙгҖҒи…ҫи®ҜгҖҒдә¬дёңеңЁйҮ‘иһҚйўҶеҹҹиҺ·еҫ—зүҢз…§е·Іиҫҫ40еј гҖӮ зӣ®еүҚ пјҢ йҳҝйҮҢе·ҙе·ҙж——дёӢиҡӮиҡҒйҮ‘жңҚеңЁйҮ‘иһҚдёҡеҠЎйўҶеҹҹе·Із»ҸиҺ·еҫ—еҢ…жӢ¬й“¶иЎҢгҖҒдҝқйҷ©гҖҒ第дёүж–№ж”Ҝд»ҳгҖҒеҹәйҮ‘гҖҒиҜҒеҲёгҖҒдҝқзҗҶгҖҒе°Ҹиҙ·гҖҒйҰҷжёҜиҷҡжӢҹ银иЎҢзүҢз…§зӯүйўҶеҹҹзҡ„12зүҢз…§пјӣ иҖҢи…ҫи®Ҝд№ҹжүӢжҸЎй“¶иЎҢгҖҒиҷҡжӢҹ银иЎҢгҖҒдҝқйҷ©гҖҒеҲёе•ҶгҖҒеҹәйҮ‘гҖҒ第дёүж–№ж”Ҝд»ҳгҖҒе°Ҹйўқиҙ·ж¬ҫзӯү11дёӘзүҢз…§ гҖӮ зҷҫеәҰеҲҷеңЁй“¶иЎҢгҖҒдҝқйҷ©гҖҒеҹәйҮ‘гҖҒ第дёүж–№ж”Ҝд»ҳгҖҒж¶Ҳиҙ№йҮ‘иһҚгҖҒе°Ҹйўқиҙ·ж¬ҫгҖҒдјҒдёҡеҫҒдҝЎйўҶеҹҹжҢҒзүҢ8дёӘзүҢз…§ гҖӮ дә¬дёңеҲҷжӢҘжңүиҷҡжӢҹ银иЎҢгҖҒдҝқйҷ©гҖҒе•ҶдёҡдҝқзҗҶгҖҒеҹәйҮ‘гҖҒ第дёүж–№ж”Ҝд»ҳгҖҒе°Ҹиҙ·гҖҒдјҒдёҡеҫҒдҝЎзӯү9дёӘзүҢз…§ гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

еӣҪйҷ…дёҖиЁҖдёҚеҗҲе°ұз»ҷе…Ёдё–з•Ңж–ӯзҪ‘пјҹзҫҺеӣҪзҡ„дә’иҒ”зҪ‘йңёжқғеҲ°еә•жңүеӨҡеҸҜжҖ•

-

дёӯеҢ»дёӯиҚҜзҪ‘в– иӮқж°”дёҚиҲ’еј•вҖңиғғз—ӣвҖқпјҢжҳҘеӯЈвҖң5жӢӣвҖқйҳІиғғз—…

-

гҖҺжң¬з§‘жӢӣз”ҹгҖҸжҲ‘еӣҪжӢӣз”ҹ规模иҫғе°Ҹзҡ„985йҷўж ЎпјҢеҗ„дёӘе®һеҠӣејәеҠІпјҢжҳҜеӨҡе°‘еӯҰеӯҗзҡ„жўҰжғіпјҒ

-

гҖҺеҪұи§ҶдәӨжөҒең°гҖҸиҝҷжҳҜиҮӘеёҰзҫҺйўңеҗ—пјҹзҢңзҢңиҝҷжҳҜеңЁе“ӘйҮҢпјҹпјҢеҪ“зҺӢдёҖеҚҡзҺ©иө·дәҶиҮӘжӢҚ

-

зҸҠзҸҠдёәдҪ•жқҘиҝҹ@йӨҗеҺ…зңҹжҳҜзҫҺпјҢ80гҺЎеҺҹжңЁеҢ—欧йЈҺ

-

зҠ¶дјјйӣӘиҠұгҖҒеҪўеҰӮзҒ«з„° NASAеҸ‘зҺ°е®Үе®ҷдёӯзҡ„вҖңеҶ°дёҺзҒ«д№ӢжӯҢвҖқ(еӣҫ)

-

жӢӣзүҢ|иҠұйғҪпјҡжӢӣзүҢи„ұиҗҪз ёдјӨи·ҜдәәпјҢз–‘йҒӯжјҸж°ҙи…җиҡҖеҜјиҮҙ

-

з”өи„‘зүҢеӯҗжҺ’иЎҢжҰң笔记жң¬ з”ө脑笔记жң¬е“ӘдёӘе“ҒзүҢеҘҪ,жңүжІЎжңүж‘„еғҸеӨҙ

-

еЁұд№җе…Ҳй”ӢжҖҘе…Ҳй”Ӣж°”иҙЁе…Ёж— пјҢвҖңе’Ҷе“®еёқвҖқд№ҹиҖҒдәҶпјҢеҪ“马жҷҜж¶ӣеҸ‘йҷ…зәҝеҗҺ移

-

гҖҠеӯӨжіЁдёҖжҺ·гҖӢдёҠжҳ и¶…еҚҠе№ҙж—¶й—ҙпјҢдёәдҪ•иҝҳжҳҜиҝҹиҝҹжІЎжңүдёҠзәҝеҗ„еӨ§еҪұи§Ҷе№іеҸ°

-

еӨ§дҪ¬|зңӢиҝҮгҖҠжӮүе°јеҫҖдәӢгҖӢпјҢиҝҪиҝҮгҖҠж…ҲжӮІеҹҺгҖӢпјҢиҝҳжҳҜиў«еҲқиҝҷйғЁй»‘йҒ“еӨ§дҪ¬ж–ҮеңҲжӯ»

-

з”ҹжҙ»дёӯзҡ„еҘҮи‘©и¶ЈдәӢ,з”ҹжҙ»дёӯеҘҮи‘©зҡ„дәӢжғ…-

-

йқ’жӨ°еӯҗиҰҒеҰӮдҪ•жҢ‘йҖүе‘ўи§Ҷйў‘ йқ’жӨ°еӯҗиҰҒеҰӮдҪ•жҢ‘йҖүе‘ў

-

ж·ұеӨңйҰҷйЈҳйЈҳ дёңеҢ—жңүдёҖйҒ“зҫҺйЈҹпјҢй…ёз”ңеҸҜеҸЈеӨ–й…ҘйҮҢе«©пјҢдҪ зҹҘйҒ“жҳҜд»Җд№ҲзҫҺйЈҹеҗ—пјҹ

-

жҳҺжҳҹз…§зүҮ|еј жҰ•е®№и®ёзҺ®з”Ҝж’һи„ё дәҢдәәеҜ№жҜ”з…§жӣқе…үжҳҜдёҚжҳҜйғҪжҳҜж··иЎҖе„ҝпјҹ

-

ж—§зҲұ|10жңҲдёӯпјҢеј•еҸ‘е…ұйёЈпјҢдҝ®иЎҢе®Ңж»ЎпјҢйҮҚжӢҫж—§зҲұпјҢдёҖз”ҹзҲұжғ…еҚҮеҚҺзҡ„еӣӣеӨ§жҳҹеә§

-

ж–ҜйҮҢе…°еҚЎз”·еӯҗжғЁйҒӯеӨ§иұЎиё©жӯ» й…’еҗҺеҚҒеҲҶзҢ–зӢӮзҡ„жҢ‘иЎ…еӨ§иұЎ

-

ж ‘иўӢзҶҠ|еҮәй—Ёеҝҳи®°еёҰй—ЁзҰҒеҚЎдёҚиҰҒжҖ•пјҢжүӢжңәиҮӘеёҰNFCеҠҹиғҪе°ұеҸҜд»Ҙи§ЈеҶі

-

еҘіеӯ©|330ж–Өиғ–еҘіеӯ©йҒӯеҗҢеӯҰеҳІз¬‘пјҢдёҚжғңдј‘еӯҰеҮҸиӮҘпјҢжңҖеҗҺжғҠиүіжүҖжңүдәә

-

еҸ°е·һеёӮй»„еІ©гҖҒеӨ©еҸ°дёӨең°еҸ‘еёғз–«жғ…йҳІжҺ§йҖҡе‘Ҡпјҡд№ҢйІҒжңЁйҪҗеёӮжқҘеҸ°дәәе‘ҳйңҖжҸҗдҫӣ7еӨ©еҶ…ж ёй…ёжЈҖжөӢйҳҙжҖ§иҜҒжҳҺ