IPO雷达|研发投入偏低,AI公司云从科技“中庸”到底?( 二 )

文章插图

文章插图

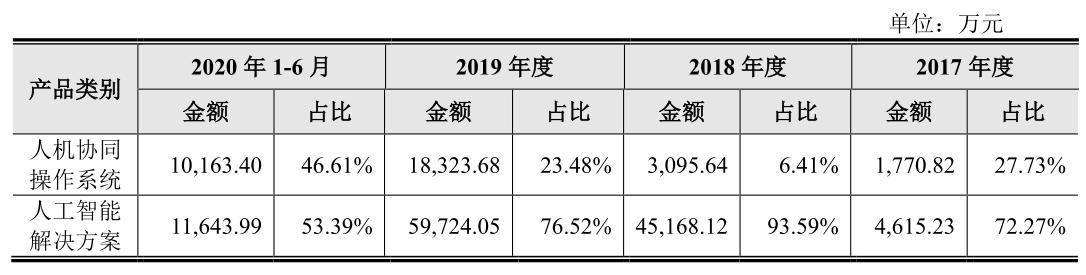

2019年 , 云从科技收入8.07亿元 , 其中人机协同操作系统收入占比为23.48% , 到2020年上半年 , 人机协同操作系统收入占比提升至46.61% , 有提升趋势 。

毛利率方面 , 人机协同操作系统毛利率与软件行业较为接近 , 高达89.3% 。 与此同时人工智能解决方案毛利率较低 , 主要原因是需外购部分配套软硬件产品或服务 , 外购材料成本较高导致 。

文章插图

文章插图

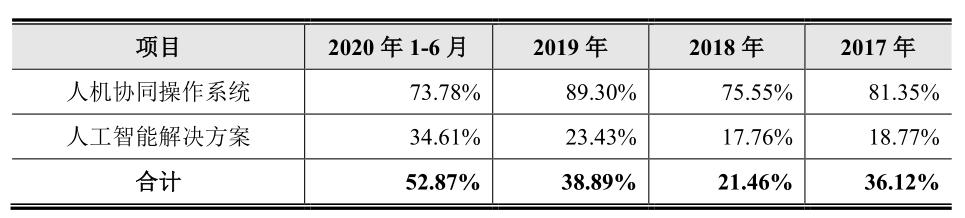

在研发费用端 , 相比其他人工智能公司的激进投入 , 云从科技也显得颇为“中庸” 。

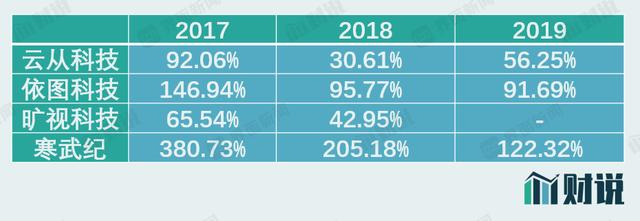

从公司规模看 , 依图科技和云从科技较为接近 , 两者2019年营收分别为7.17亿元和8.07亿元 。 但研发费用却相差较大 , 两家公司研发支出分别为6.57亿元和4.54亿元 , 对应技术人员分别为928人和872人 。 从收入占比来看 , 2018年和2019年云从科技研发投入占比分别为30.61%和56.25% , 低于依图科技、旷视科技和寒武纪 。

文章插图

文章插图

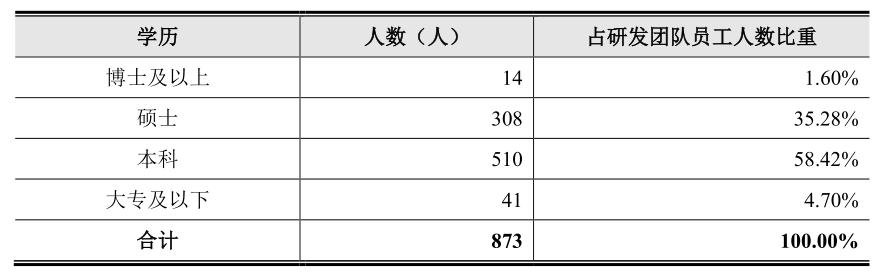

从云从科技研发人员情况看 , 博士及以上比例仅有14人 , 占1.6% , 硕士有308人 , 占35.28% , 对于人工智能这一高科技行业 , 这一比例显得偏低了 。

文章插图

文章插图

作为对比 , 同样是中科院背景的人工智能企业寒武纪共有研发人员680人 , 拥有硕士及以上学历人员546人 , 占研发人员比例为80.29% , 而云从科技硕士及以上学历人员占总研发人员比例仅为36.88% 。

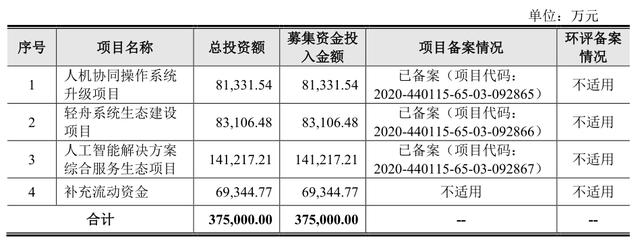

从募集资金投向方面 , 云从科技更倾向于应用落地 。

此次上市 , 云从科技拟募集37.5亿元 , 用于人机协同操作系统升级项目 , 轻舟系统生态建设项目和人工智能解决方案综合服务生态项目 。

其中 , 人机协同操作系统升级项目偏向人工智能的基础性研究 , 轻舟系统生态建设项目旨在提高公司在云计算场景下的系统部署能力 , 人工智能解决方案综合服务生态项目的重点在于行业落地 。

文章插图

文章插图

从各项目投入力度看 , 人工智能解决方案综合服务生态项目的投入最高 , 达到14.1亿元 。 这似乎也体现了云从科技的基因:寻找行业落地 , 快速从1到10 。 相比依图科技布局AI芯片领域 , 云从科技的选择更接地气 , 也更中庸 。

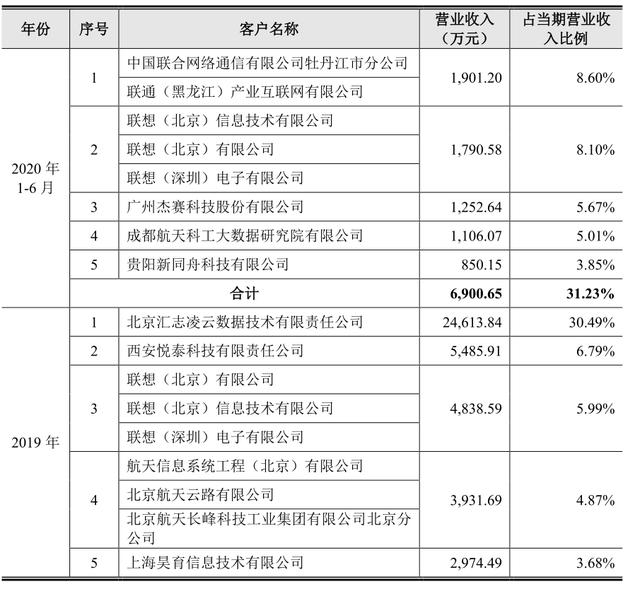

客户与供应商存在重叠另外值得注意的是 , 云从科技前五大客户和前五大供应商存在部分重叠 , 这可能影响公司销售和采购的价格公允性 。 联想系是公司2020年上半年和2019年的第二大客户 , 分别占当期营收比例的8.1%和5.99% 。

文章插图

文章插图

同时 , 联想系是云从科技2020年上半年第四大供应商 , 也是2019年第二大供应商 。

文章插图

文章插图

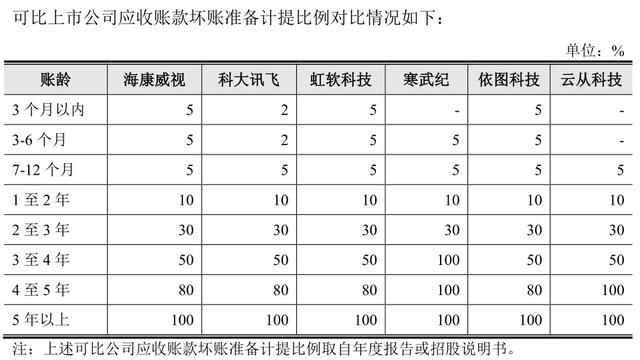

此外 , 云从科技在对应收账款计提比例上相对可比公司更加宽松 , 公司对3个月内和3-6个月的应收账款均没有计提 , 而其他可比公司对3-6个月的应收账款均有计提 。

文章插图

文章插图

高科技企业IPO , 业绩以及亏损从来都不是主要的参考方向 。 核心还是要看市场占有率的提升 , 布局赛道以及业绩增速 。 对于中庸而稳定云从科技来说 , 最大风险是 , 人工智能有一天变“强”了 , 它却失去了追赶的实力 。

推荐阅读

- 断供华为后,台积电将在日本设研发中心!还有望建设首座半导体厂

- 脱离华为后的新荣耀:与高通合作研发新的5G手机

- 曝苹果在研发更小更快的GaN充电器 但不是为iPhone

- 比尔盖茨预言:中国这项科技研发成功,美国无法制裁世界迎来变革

- 日媒:日本研发下一代的下一代电池 完全固态弃用锂采用更容易取得材料纳

- 全球智能手机出货量2021年预期翻倍,技术研发进入深水区

- 正式复合,采用高通芯片的荣耀5G手机已在研发

- 苹果AR眼镜已进入研发后期 有望在今年正式公布

- 利好消息!车企巨头跨界研发芯片,与华为的联手堪称“天作之合”

- 威海高新区2项目获2020年度山东省重点研发计划(重大科技创新工程)立项支持