小芒|阿里又有A股大动作!创投公司一出手,就是60多亿( 二 )

开源证券认为 , 若公司成功引入阿里创投作为战略投资者 , 一方面 , 有利于公司加强与优酷的内容合作 , 强化内容优势;另一方面 , 有利于公司依托阿里巴巴电商供应链优势 , 助力“小芒电商”业务和公司内容电商战略推进 , 提升变现能力 , 业绩有望持续高增长 。

同时指出 , 芒果超媒或借助阿里巴巴供应链等优势 , 轻装上阵助推“小芒电商”起步 。 公司发力打造基于长视频内容的“小芒”垂直电商 , 若成功引入阿里创投 , 一方面 , 有利于公司探索内容电商的运作模式 , 阿里强大的品牌商家与头部主播资源或助力公司实现“IP+KOL+品牌”催化反应 , 兼具品牌传播和效果营销双重价值 。 另一方面 , 公司有望借助阿里巴巴强大的电商供应链 , 减少前期投入 , 降低运营风险 , 更聚焦于自身擅长的内容领域 , 实现与阿里电商业务的协同效应 。

民生证券表示 , 芒果“牵手”阿里 , 将在资金补充和业务协同两方面双重利好公司未来 。 对于芒果TV , 资金层面入股后充足的现金活水是芒果持续进行内容生产创新的重要“弹药” , 业务层面芒果的综艺种草广告有望与阿里的电商成交链路打通 , 提高广告产品对品牌主的吸引力;同时阿里的电商运营经验和供应链资源是芒果推动电商战略的宝贵财富 。 芒果TV自今年开始 , 就通过“芒果好物”频道试水电商、孵化内容电商平台“小芒”并广招团队人才等动作 , 探索除广告和会员之外的电商第三极变现方式 。

对于阿里巴巴 , 芒果TV定位的年轻女性用户群体是电商平台最优质的目标群体 , 芒果TV以及整个湖南广电系专业的内容制作能力可以为阿里巴巴的电商生态提供内容支持 。

长视频行业危机重重

牵手阿里筑牢内容自制壁垒

除此之外 , 长视频是芒果超媒的另一长期发力点 , 不过目前的长视频行业的危机却显而易见 。 此前 , 芒果超媒董事长张华立曾表示 , “疫情影响传导到传统视频行业 , 整个生态链上充满焦虑 。 ”张华立直言 , “一方面传统电视台步履维艰;另一方面 , 长视频网站连年亏损 , 目前为止 , 远没有来到收支平衡的节点 。 ”而长视频内容公司的处境 , 张华立用“哀鸿遍野”来形容 。

疫情期间 , 短视频和直播电商等风生水起 , 各种新概念层出不穷 , 更加放大了长视频行业的焦虑 。 但是张华立认为只要审美不发生颠覆性的变迁 , 长视频一定是刚需 , 一定是视频行业的主流 。

开源证券在研报中指出 , 阿里牵手芒果超媒将有利于芒果筑牢内容自制壁垒 , 或强化与优酷双联播合作模式 , 拓宽平台护城河 。 有利于公司自身扩大优质剧集及综艺产能 , 丰富内容产品层次 , 进一步实现用户出圈 , 增加会员和广告收入 。 此外 , 若成功引入阿里创投 , 在内容层面 , 有利于公司强化与优酷的战略合作;在会员层面 , 芒果TV或有望加入淘宝“88VIP”会员矩阵 , 依托阿里系产品导流 , 进一步扩大会员规模 。

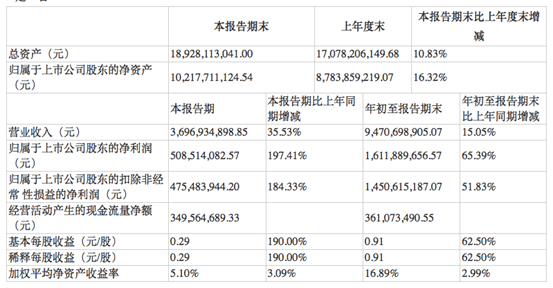

在长视频行业不断受到威胁当下 , 芒果超媒依然凭借公司高门槛长视频自制内容的核心优势 , 连续4年净利润实现高增长 。 最新披露的三季报显示 , 公司前三季度实现营业收入94.71亿元 , 同比增长15.05%;归属上市公司股东净利润16.12亿元 , 同比增长65.39%;基本每股收益0.91元 。

文章图片

单季度看 , 公司预计第三季度实现归母净利润4.3至5.3亿元 , 同比增150%至208% , 据QM数据 , 芒果TV三季度月活跃用户数继续同比增50%以上 。 第三季度多部热门综艺与剧集拉动公司广告收入与会员收入增长较快 。

此外 , 其股价表现也较亮眼 。 据统计 , 芒果超媒今年以来股价已经累计上涨96.05% , 今年6月以来 , 公司市值更是稳步跻身千亿阵营 。 截至发稿 , 芒果超媒报68.35元 , 最新总市值为1217亿元 。

推荐阅读

- 医院|网传字节跳动又有员工送医院急救 当事人回应:已回家休息

- 阿里巴巴|阿里又一款APP被阉割:旺旺群聊月底关停下线

- 猝死|28岁的工程师离世在冬夜:网传字节跳动又有员工送医院急救

- iPhone手机|iPhone 14系列最新渲染图来袭:挖孔又有变化 看完放心了

- 阿里巴巴|买家注意了:阿里旺旺群聊服务2月底将正式下线

- 阿里巴巴|东数西算全面爆火 概念股大面积涨停 阿里、腾讯、字节、快手已大规模部署

- 华为|华为又有大动作 投资40亿进入深圳香蜜湖:建设数字能源总部

- 文物|秦始皇陵又有新考古发现:陪葬墓出土大量文物

- 阿里巴巴|阿里卖掉优酷股份:土豆网成最冤“接盘侠”

- 阿里巴巴|阿里卖掉优酷股份 土豆网成最冤“接盘侠”