昔日“鞋王”没落成“老赖”,贵人鸟飞不起来( 二 )

不仅如此 , 大举扩张亦给贵人鸟埋下了“隐患” 。债台高筑2020年10月24日 , 贵人鸟公告显示 , 由于公司欠债未还 , 厦门中院对公司及公司法人林天福采取了限制消费措施 , 涉案金额为“贵人鸟股份有限公司2016年度第一期非公开定向债务融资工具”(下称“PPN”)本金8000万元、利息400万元及违约金、律师费等 。时间回到2016年11月 , 贵人鸟通过PPN从三亚农村商业银行股份有限公司(下称“三亚农商行”)、国元证券股份有限公司(下称“国元证券”)等企业融资5亿元 , 债券发行价格为100元/佰元面值 , 发行利率为5.00% , 期限为3年 , 起息日期为2016年11月11日 , 兑付日期2019年11月11日 。 募集资金用途主要为补充营运资金等 。值得一提的是 , 2019年11月11日PPN到期之后 , 贵人鸟却未按期兑付 , 因此国元证券于2020年2月向中国国际经济贸易仲裁委员会提起仲裁申请 。 7月 , 贵人鸟收到中国国际经济贸易仲裁委员会《裁决书》 , 要求公司按要求履行还款义务 , 但公司迟迟未还 , 从而收到厦门中院的《执行裁定书》、《限制消费令》 。市值一度超过400亿元的“A股运动品牌第一股” , 却还不上8000多万元的欠款 , 与贵人鸟前两年的“盲目”扩张不无关系 。纺织服装品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄对中国新闻周刊分析 , 在宏观金融调控面前 , 贵人鸟对主业之外的泛体育生态圈的投资回报难以短期变现 , 以致于主业难以带动庞大的泛体育生态圈布局 , 举债经营 , 由此带来较大的债务压力 。

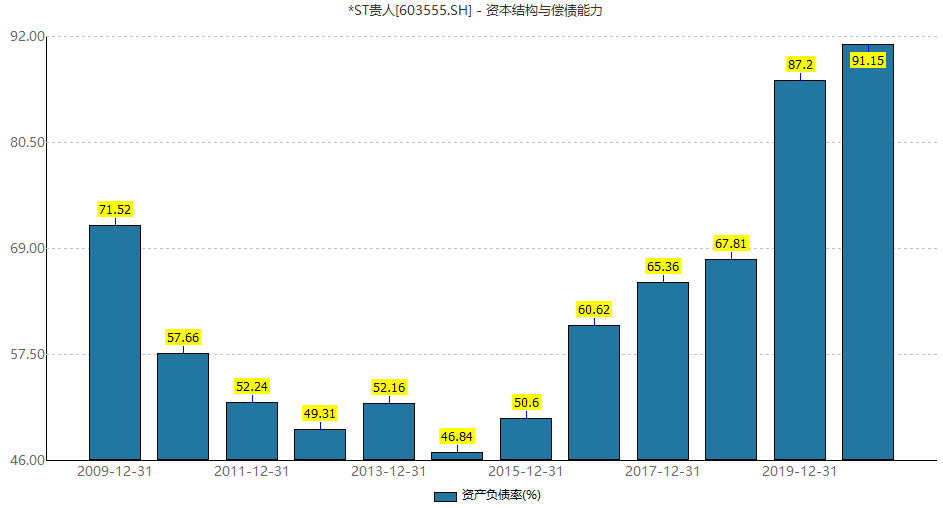

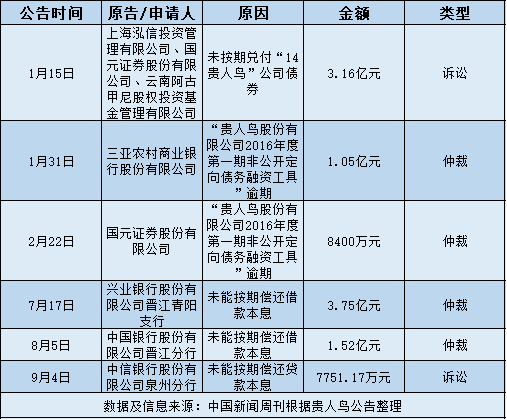

来源:Wind自上市以来 , 贵人鸟的资产负债率逐年升高 。 2014年公司资产负债率为46.84% , 到了2019年该指标飙升至87.2% , 远超同行 。 2019年李宁、安踏的资产负债率分别为43.22%、48.9% 。同时 , 公司面临的短期偿债压力较大 。 根据财报 , 2019年贵人鸟的货币资金为2526.54万元 , 仅占总资产的0.6% , 而短期借款和一年内到期的非流动负债合计高达25.39亿元 。 且公司现金流情况“不容乐观” , 2019年经营活动产生的现金流量净额为-5.36亿元 。在此情况下 , 贵人鸟的偿债能力较弱 。 截至2019年 , 其流动比率为0.55 , 相较上市初期的2.99 , 流动比率降幅较大 。债台高筑、现金流“告急” , 以致于公司多起债务违约 , 深陷诉讼“泥潭” 。中国新闻周刊不完全统计 , 年初至今 , 贵人鸟作为被告或被申请人的诉讼、仲裁事件约有8起 , 涉案金额合计约为11亿元 。 在此情况下 , 不少债权人向法院申请财产保全 , 贵人鸟控股股东股份被冻结 。

贵人鸟的控股股东为贵人鸟集团(香港)有限公司(下称“贵人鸟香港”) , 持有公司4.16亿股 , 占总股本的66.2% 。 截至2020年10月13日 , 贵人鸟香港持有的公司股份已全部被冻结及轮候冻结 。身处退市边缘2018年 , 贵人鸟业绩大“变脸” , 实现营业收入28.12亿元 , 同比下降约13个百分点 , 净利润却由盈转亏 , 为-6.86亿元 。对于业绩巨亏原因 , 贵人鸟表示 , 报告期内公司自主贵人鸟品牌销售收入下降 , 生产成本上升 , 销售费用上涨 , 导致营业利润出现亏损;名鞋库商誉发生减值;处置杰之行股权 , 产生投资亏损 。中国新闻周刊注意到 , 2015年-2017年 , 贵人鸟投资收购杰之行、名鞋库、BOY形成的商誉合计约为5.75亿元 , 其中名鞋库的商誉高达3.14亿元 。 2018年由于名鞋库未实现业绩承诺 , 商誉发生减值 , 公司对其计提了商誉减值准备9320.32万元 。名鞋库成立于2008年 , 是国内较早的运动休闲装备网络零售商之一 , 代理和运营的品牌包括新百伦、斯凯奇、亚瑟士、李宁等等 。2016年贵人鸟收购名鞋库时 , 交易对方承诺 , 名鞋库在2016年-2018年实现的净利润分别不低于3000万元、4000万元、5000万元 。 每年实现的净利润可向下浮动15% , 但三年实现的合计净利润不低于1.2亿元 。 实际上业绩承诺期内 , 名鞋库的净利润分别为1657.57万元、4414.38万元、4704.21万元 , 三年合计净利润为1.08亿元 , 与承诺业绩相差1223.84万元 。另一方面 , 由于自身资金压力较大 , 贵人鸟于2018年12月出售持有的杰之行50.05%股权 , 产生投资亏损1.12亿元 。杰之行成立于2007年 , 主营业务为多体育用品品牌的线下实体店铺代理销售 。 2016年-2018年9月 , 杰之行分别实现净利润5119.6万元、4075.49万元、-1189.42万元 , 与承诺业绩——三年(2016年-2018年)合计净利润不低于2亿元相差甚远 。在此情况下 , 贵人鸟拟出售杰之行“瘦身” 。 根据公告 , 截至2018年9月 , 杰之行100%股权评估值为3.98亿元 , 对应的50.01%股权评估值为1.99亿元 , 而2016年贵人鸟收购杰之行时 , 杰之行100%股权评估值为6亿元 。除了杰之行 , 此前贵人鸟还先后转让了参股公司康湃思相关股权 , 以及其持有的虎扑体育13.66%股权 , 两笔交易金额合计约为4.16亿元 。“卖子瘦身”之余 , 2018年贵人鸟还收购了位于福建、广东、湖南、浙江等14个省级区域经销商的渠道资源 , 拟借此优化公司的销售模式 , 提高贵人鸟品牌的持续发展能力和竞争力 。值得一提的是 , 随着行业集中度不断提高 , 资源向头部企业靠拢 , 运动鞋服行业逐渐呈现“强者愈强 , 弱者愈弱”的马太效应 。 在李宁、安踏、特步等头部企业的挤压下 , 贵人鸟此时回归主业 , 市场上早已没有其一席之地 。到了2019年 , 贵人鸟业绩继续亏损 , 实现营业收入15.81亿元 , 同比下降43.77% , 净利润为-10.18亿元 , 亏损幅度进一步扩大 。 由于连续两年业绩亏损 , 贵人鸟股票于2020年5月6日起实施退市风险警示 , 股票简称由贵人鸟变更为*ST贵人 。今年上半年 , 贵人鸟依旧未能扭亏为盈 , 营业收入和净利润分别为5.53亿元、-1.61亿元 。 根据《上海证券交易所股票上市规则》相关规定 , 若公司2020年度净利润仍为负值 , 公司股票将面临退市风险 。

推荐阅读

- 安倍爆料:特朗普曾质疑我|被昔日好友约翰逊称为“前总统”后,安倍也来爆料了:特朗普曾质疑我

- 热竞技中超:昔日的外援,如今竟沦落至此

- 黄光裕再出手!昔日因它入狱,今朝为它保壳

- 犯罪|20岁少女被害,尸体却下落成谜,清洁工:她在垃圾桶,有2000多块

- 迷途的羔羊|女孩与昔日班主任成为同事, 老师一脸茫然: 你咋这么瘦了?

- 廊坊发展|占地40亩,总投资6700万元!廊坊公交集团龙河场站落成!

- 娱乐圈|娱乐圈又一噩耗,昔日知名童星因车祸离世,母亲崩溃痛哭

- 西昌|四川又一条新高速即将落成,投资约300亿元,沿途此地将是大赢家

- 巴扎|新疆新源县依尔肯德村 :昔日穷窝窝今日香饽饽

- 电子版|昔日臭水沟 今日荷花塘