дёӯеӣҪйғЁ|вҖңйҖҶе‘Ёжңҹеӣ еӯҗвҖқж·ЎеҮәдҪҝз”ЁпјҢдәәж°‘еёҒеҚ•иҫ№еҝ«йҖҹеҚҮеҖји¶ӢеҠҝжҡӮжӯў

йҖҶе‘Ёжңҹеӣ еӯҗе°Ҷж·ЎеҮәдҪҝз”Ё гҖӮ 10жңҲ27ж—Ҙжҷҡй—ҙ пјҢ еӨ–жұҮдәӨжҳ“дёӯеҝғе…¬е‘Ҡз§°пјҡвҖңд»Ҡе№ҙд»ҘжқҘ пјҢ жҲ‘еӣҪеӨ–жұҮеёӮеңәиҝҗиЎҢе№ізЁі пјҢ еӣҪйҷ…收ж”Ҝи¶ӢдәҺе№іиЎЎ пјҢ дәәж°‘еёҒжұҮзҺҮд»ҘеёӮеңәдҫӣжұӮдёәеҹәзЎҖеҸҢеҗ‘жө®еҠЁгҖҒеј№жҖ§еўһејә гҖӮ жҚ®дәҶи§Ј пјҢ иҝ‘жңҹйғЁеҲҶдәәж°‘еёҒеҜ№зҫҺе…ғдёӯй—ҙд»·жҠҘд»·иЎҢеҹәдәҺиҮӘиә«еҜ№з»ҸжөҺеҹәжң¬йқўе’ҢеёӮеңәжғ…еҶөзҡ„еҲӨж–ӯ пјҢ йҷҶз»ӯдё»еҠЁе°Ҷдәәж°‘еёҒеҜ№зҫҺе…ғдёӯй—ҙд»·жҠҘд»·жЁЎеһӢдёӯзҡ„вҖҳйҖҶе‘Ёжңҹеӣ еӯҗвҖҷж·ЎеҮәдҪҝз”Ё гҖӮ и°ғж•ҙеҗҺзҡ„жҠҘд»·жЁЎеһӢжңүеҲ©дәҺжҸҗеҚҮжҠҘд»·иЎҢдёӯй—ҙд»·жҠҘд»·зҡ„йҖҸжҳҺеәҰгҖҒеҹәеҮҶжҖ§е’Ңжңүж•ҲжҖ§ пјҢ д№ҹжҳҜеӨ–жұҮеёӮеңәиҮӘеҫӢжңәеҲ¶дёӯеёӮеңәдё»дҪ“еҸ‘жҢҘдҪңз”Ёзҡ„дҪ“зҺ° гҖӮ вҖқ

еҪ“еӨ© пјҢ 第дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳд»ҺйғЁеҲҶдёӯиө„гҖҒеӨ–иө„银иЎҢзӣёе…ідәәеЈ«еӨ„иҺ·жӮү пјҢ иҝ‘жңҹзҡ„зЎ®жңүзӣёе…іжҠҘд»·иЎҢжҺҘеҲ°е…ідәҺеҸ–ж¶ҲйҖҶе‘Ёжңҹеӣ еӯҗзҡ„ж¶ҲжҒҜ гҖӮ вҖңдҪҶиҝҷжӣҙеӨҡеҸӘжҳҜиұЎеҫҒжҖ§зҡ„ж„Ҹд№ү пјҢ жҜ•з«ҹдёӢеҚҠе№ҙжқҘйҖҶе‘Ёжңҹеӣ еӯҗзҡ„дҪҝз”ЁзЁӢеәҰе·Із»ҸеҫҲе°Ҹ гҖӮ вҖқдёҖдҪҚеӨ–жұҮдәӨжҳ“е‘ҳеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә гҖӮ

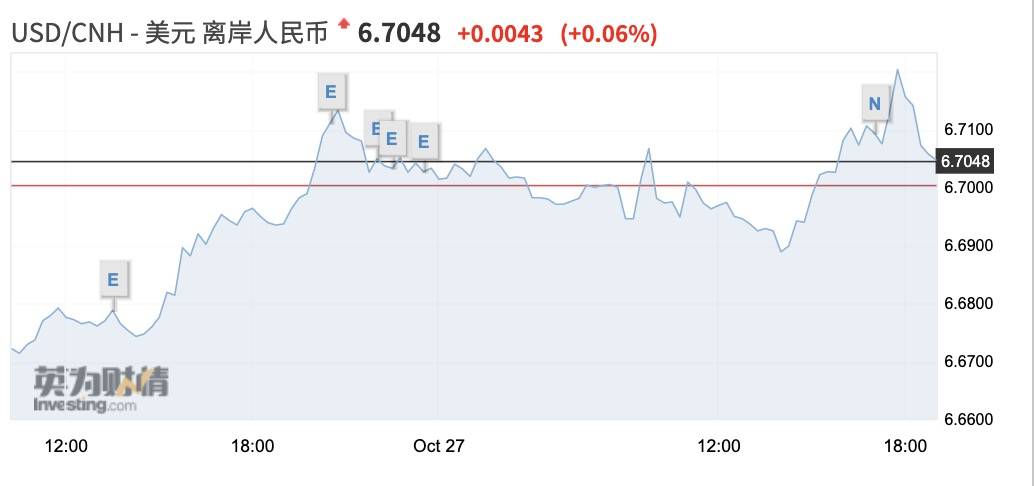

д»ҺеёӮеңәеҸҚеә”жқҘзңӢ пјҢ зҰ»еІёдәәж°‘еёҒзҹӯзәҝеҜ№зҫҺе…ғиө°иҙ¬ пјҢ 10жңҲ27ж—ҘдёӢеҚҲд»Һ14:00зҡ„6.6899дёҖеәҰи·ҢиҮі17:45зҡ„е…ЁеӨ©жңҖејұзӮ№дҪҚ6.7204 пјҢ иҙ¬еҖје№…еәҰиҝ‘314зӮ№ гҖӮ дёҚиҝҮ пјҢ жӯӨеҗҺдәәж°‘еёҒ收зӘ„и·Ңе№… пјҢ жҲӘиҮі19:12жҠҘ6.7020 гҖӮ

ж–Үз« еӣҫзүҮ

йҖҶе‘Ёжңҹи°ғиҠӮеӣ еӯҗе°Ҷж·ЎеҮә

第дёҖиҙўз»Ҹ10жңҲ26ж—ҘжҠҘйҒ“з§° пјҢ IMFдёӯеӣҪйғЁиҙҹиҙЈдәәе…јдәҡеӨӘйғЁеҠ©зҗҶдё»д»»жө·ж јВ·дјҜжқ°е°”пјҲHelge BergerпјүеңЁжҺҘеҸ—йҮҮи®ҝдәәе‘ҳйҮҮи®ҝж—¶иЎЁзӨә пјҢ вҖңжҲ‘们еёҢжңӣдёӯеӣҪдёҚиҰҒдҪҝз”ЁйҖҶе‘Ёжңҹеӣ еӯҗ пјҢ 并继з»ӯејәеҢ–дәәж°‘еёҒжұҮзҺҮзҡ„еј№жҖ§ пјҢ жҲ‘们д№ҹд№җи§Ғд»Ҡе№ҙеңЁиҝҷж–№йқўеҮәзҺ°зҡ„з§ҜжһҒиҝӣеұ• гҖӮ вҖқ

дәӢе®һдёҠ пјҢ д»Ҡе№ҙд»ҘжқҘ пјҢ йҖҶе‘Ёжңҹеӣ еӯҗе·ІеҫҲе°‘й«ҳи°ғйңІйқў гҖӮ й«ҳзӣӣжӣҫеңЁ8жңҲжң«жҸҗеҸҠ пјҢ еҚідҪҝжҳҜеңЁдәәж°‘еёҒиҫғеӨ§е№…еҚҮеҖјзҡ„иғҢжҷҜдёӢ пјҢ дёҺеҺҶеҸІдёҠеҚҮеҖјзҡ„ж—¶жңҹзӣёжҜ” пјҢ 5жңҲд»ҘжқҘйҖҶе‘Ёжңҹеӣ еӯҗзҡ„и°ғиҠӮе№…еәҰд»ҚеҫҲе°ҸпјҲеҚідёӯй—ҙ价并жңӘеӣ дәәж°‘еёҒж¶ЁеҠҝиҫғеӨ§иҖҢиў«и°ғејұпјү гҖӮ

д№ҹжңүи§ӮзӮ№и®Өдёә пјҢ йҖҶе‘Ёжңҹеӣ еӯҗеңЁдәәж°‘еёҒиҙ¬еҖјж—¶дјјд№ҺеҜ№еёӮеңәйў„жңҹзҡ„еј•еҜјж•Ҳеә”жӣҙејә пјҢ дҪҶдёӢеҚҠе№ҙжқҘдәәж°‘еёҒдё»иҰҒд»ҘеҚҮеҖјдёәдё» пјҢ иҝҷеҸҜиғҪд№ҹжҳҜдёәдҪ•иҝ‘жңҹйҖҶе‘Ёжңҹеӣ еӯҗеҫҲе°‘иў«дҪҝз”Ёзҡ„еҺҹеӣ гҖӮ ж—©еңЁдәәж°‘еёҒвҖңз ҙ7вҖқеҗҺзҡ„иҙ¬еҖјйў„жңҹиҫғејәж—¶жңҹ пјҢ еҮ д№ҺжүҖжңүдәӨжҳ“е‘ҳйғҪзӣҜзқҖдёӯй—ҙд»·дёӯйҖҶе‘Ёжңҹеӣ еӯҗиө·еҲ°зҡ„дҪңз”Ё пјҢ еҪ“ж—¶еңЁеӣ еӯҗи°ғиҠӮе№…еәҰиҫғеӨ§пјҲзј“и§Јиҙ¬еҖјзҡ„ж„Ҹеӣҫпјүж—¶ пјҢ дәӨжҳ“е‘ҳ并дёҚдјҡйҖүжӢ©дёҺеӨ®иЎҢзҡ„дҝЎеҸ·йҖҶеҠҝиҖҢдёә гҖӮ

жӯӨеүҚ пјҢ йғЁеҲҶжҺҘеҸ—第дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳйҮҮи®ҝзҡ„жңәжһ„дәәеЈ«и®Өдёә пјҢ вҖңйҖҶе‘Ёжңҹеӣ еӯҗжҲ–и®ёжІЎеҝ…иҰҒе®ҳе®ЈеҸ–ж¶Ҳ пјҢ еӣ дёәеӨ®иЎҢеҸҜе°Ҷеӣ еӯҗдёӯйҮҮеҸ–зҡ„зі»ж•°д»Һ100%йҷҚеҲ°1% пјҢ иҝҷзӣёеҪ“дәҺдёҚзәіе…Ҙи°ғиҠӮеӣ еӯҗ гҖӮ дҪҶдёҚе®ЈеёғеҸ–ж¶Ҳ пјҢ е°ұж„Ҹе‘ізқҖиҝҳиғҪжңүзҒөжҙ»жҖ§ пјҢ еңЁжңӘжқҘйңҖиҰҒж—¶иҝҳеҸҜи°ғй«ҳзі»ж•° гҖӮ вҖқдёҚиҝҮ пјҢ зӣ®еүҚйҖҶе‘Ёжңҹеӣ еӯҗж·ЎеҮәдҪҝз”Ёиў«жҳҺзЎ®е…¬е‘Ҡ пјҢ дәӨжҳ“е‘ҳи®Өдёә пјҢ еңЁдәәж°‘еёҒеҝ«йҖҹеҚҮеҖјиғҢжҷҜдёӢ пјҢ еӨ®иЎҢдјјд№Һж—ЁеңЁиҝӣдёҖжӯҘйҮҠж”ҫдҝЎеҸ· гҖӮ

дәәж°‘еёҒд»ҺеҚ•иҫ№еҝ«йҖҹеҚҮеҖјиҪ¬дёәеҢәй—ҙжіўеҠЁ

еёӮеңәжӣҙдёәе…іжіЁзҡ„еҲҷжҳҜ пјҢ йҖҶе‘Ёжңҹеӣ еӯҗж·ЎеҮәдҪҝз”ЁеҜ№дәәж°‘еёҒж„Ҹе‘ізқҖд»Җд№Ҳпјҹ

йҰ–е…ҲйңҖиҰҒи®Өжё…йҖҶе‘Ёжңҹеӣ еӯҗдёәдҪ•иҰҒж·ЎеҮәдҪҝз”Ё гҖӮ дәӢе®һдёҠ пјҢ ж—©еңЁ10жңҲ10ж—Ҙжҷҡй—ҙ пјҢ еӨ®иЎҢе°ұе…¬е‘Ҡз§° пјҢ иҮӘ2020е№ҙ10жңҲ12ж—Ҙиө· пјҢ е°Ҷиҝңжңҹе”®жұҮдёҡеҠЎпјҲдёӢз§°вҖңиҝңиҙӯвҖқпјүзҡ„еӨ–жұҮйЈҺйҷ©еҮҶеӨҮйҮ‘зҺҮд»Һ20%дёӢи°ғдёә0 гҖӮ 5жңҲд»ҘжқҘиҮід»Ҡ пјҢ дәәж°‘еёҒдёҠж¶ЁдәҶиҝ‘5000зӮ№ гҖӮ вҖңд№ӢжүҖд»Ҙи°ғиҠӮиҝңиҙӯеӨ–жұҮйЈҺйҷ©еҮҶеӨҮйҮ‘зҺҮ пјҢ еӨ®иЎҢжӣҙеӨҡжҳҜеёҢжңӣе№ізӯүеҸҚжҳ еёӮеңәдҫӣжұӮзҠ¶еҶө пјҢ еӣ дёәиҝңжңҹз»“жұҮ并дёҚ收еҸ–еҮҶеӨҮйҮ‘ гҖӮ жұҮзҺҮж”ҝзӯ–ж–№еҗ‘дёҖзӣҙжҳҜеёӮеңәеҢ–зҡ„ пјҢ еҒ¶е°”еҮәзҺ°еёӮеңәеӨұзҒөеҲҷиҰҒеҒҡйҖҶе‘Ёжңҹи°ғиҠӮ пјҢ дҪҶиҝҷдәӣи°ғиҠӮиҰҒе°ҪйҮҸйҒҝе…Қй’ҲеҜ№жҖ§ пјҢ 并йҖӮж—¶йҖҖеҮә пјҢ йЈҺдә‘еҸҳе№»ж—¶д№ҹеҸҜд»ҘеҶҚз”Ё гҖӮ вҖқжӢӣе•ҶиҜҒеҲёйҰ–еёӯе®Ҹи§ӮеҲҶжһҗеёҲи°ўдәҡиҪ©еҜ№з¬¬дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳиЎЁзӨә гҖӮ еҗҢзҗҶ пјҢ еҰӮд»ҠйҖҶе‘Ёжңҹеӣ еӯҗж·ЎеҮәдҪҝз”Ёд№ҹеӣ жӯӨиҖҢиө· гҖӮ еҪ“е№ҙеӨ®иЎҢеҗҜз”ЁйҖҶе‘Ёжңҹеӣ еӯҗжҳҜдёәдәҶзј“и§Јдәәж°‘еёҒеҚ•иҫ№иҙ¬еҖјйў„жңҹдёӢзҡ„зҫҠзҫӨж•Ҳеә” пјҢ дҪҶеҰӮд»Ҡе·Із»ҸжІЎжңүеҝ…иҰҒ гҖӮ

еҗ„з•ҢеҲӨж–ӯ пјҢ дәәж°‘еёҒеӨ§жҰӮзҺҮе°Ҷд»ҺжӯӨеүҚзҡ„еҝ«йҖҹеҚ•иҫ№еҚҮеҖјиҝӣе…ҘеҸҢиҫ№еҢәй—ҙжіўеҠЁйҳ¶ж®ө гҖӮ дёҚиҝҮ пјҢ дәәж°‘еёҒз»ҙжҢҒејәеҠҝзҡ„еҹәзЎҖ并没жңүеҸ‘з”ҹж №жң¬жҖ§еҸҳеҢ– гҖӮ

з–«жғ…еҸ‘еЈ°еҗҺ пјҢ дёӯеӣҪз»ҸжөҺејәеҠІеӨҚиӢҸжҳҜдәәж°‘еёҒеҚҮеҖјзҡ„йҮҚиҰҒеҺҹеӣ гҖӮ вҖңдёҖеӯЈеәҰеўһй•ҝ-6.8% пјҢ дәҢеӯЈеәҰеҚіиҪ¬жӯЈиҫҫ3.2% пјҢ дёүеӯЈеәҰиҝӣдёҖжӯҘдёҠеҚҮеҲ°4.9% пјҢ еӣӣеӯЈеәҰйў„и®ЎдјҡеңЁ6%д»ҘдёҠ пјҢ жҳҺе№ҙдёҖеӯЈеәҰжӣҙй«ҳ гҖӮ еҸҚи§Ӯдё–з•ҢдёҠе…¶д»–дё»иҰҒз»ҸжөҺдҪ“з–«жғ…е°ҡжңӘжҺ§еҲ¶дҪҸ пјҢ з»ҸжөҺжҙ»еҠЁжІЎжңүжҒўеӨҚжӯЈеёё пјҢ зҫҺ欧зӯүдё»иҰҒз»ҸжөҺдҪ“зҡ„з»ҸжөҺеўһйҖҹжҷ®йҒҚеӨ§е№…иҙҹеўһй•ҝ пјҢ дё”жІЎжңүеҘҪиҪ¬иҝ№иұЎ гҖӮ вҖқдёӯиҲӘдҝЎжүҳе®Ҹи§Ӯзӯ–з•ҘжҖ»зӣ‘еҗҙ照银е‘ҠиҜүйҮҮи®ҝдәәе‘ҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дё°з”°|дёӯеӣҪжҲҗе…Ёзҗғе”ҜдёҖеўһй•ҝеёӮеңәпјҒдё°з”°дёӯеӣҪйғЁйғЁй•ҝпјҡд»Ҡе№ҙеңЁеҚҺй”ҖйҮҸеҲӣж–°й«ҳ

- ж·ЎеҮәеӨ®и§Ҷзҡ„欧йҳіеӨҸдё№пјҢеӯқеҝғиҮідёҠпјҢи®©дәәдҪ©жңҚпјҢиҖҢеҘ№зҡ„д№Ұжі•дәҰи®©дәәзҫЎж…•

- гҖҗе–ңи®ҜгҖ‘еҚ—еӨ§дәҢйҷ„йҷўзЁӢз»Ҷй«ҳеҪ“йҖүSICOTдёӯеӣҪйғЁеҫ®еҲӣйӘЁз§‘委е‘ҳдјҡеёёеҠЎе§”е‘ҳ

- жӮЈдёҠвҖңдёҚжӯ»зҷҢз—ҮвҖқзҡ„еҲҳж¬ўпјҢж—©ж—©ж·ЎеҮәеЁұд№җеңҲпјҢдёҖдёӘж—¶д»ЈеҚіе°Ҷз»“жқҹ

- иў«иўҒе’Ңе№іжҚ§зәўзҡ„5дҪҚе®һеҠӣжҙҫжү“жҳҹпјҢ3дҪҚиө°еҗ‘еҘҪиҺұеқһпјҢ2дҪҚж·ЎеҮәеӨ§й“¶е№•

- гҖҠзү№з§Қе…өд№ӢзҒ«еҮӨеҮ°гҖӢеӨҡдҪҚеҘідё»зҺ°зҠ¶пјҢеӨҡдәәж·ЎеҮәжј”иүәеңҲпјҢиңӮйёҹжҲҗдәҶеӨ§иөўе®¶

- жҳҺжҳҹе©ҡ姻,зҺӢдёҖжҘ ,е®ЈиЁҖ|д»–жӣҫзәўжһҒдёҖж—¶пјҢдёәеҰ»еӯҗж·ЎеҮәеЁұд№җеңҲпјҢзҺ°еҰ»еӯҗдёҖеӨңзҲҶзәўпјҢд»–еҚҙй»ҳй»ҳж— еҗҚ

- йқ’иҠұ|дә‘йҫҷйҮүйҮҢйҖҸеҲҶжҳҺ йқ’иҠұжө“ж·ЎеҮәжҜ«з«Ҝ д№ҫйҡҶйқ’иҠұдә‘йҫҷзә№зӣҳжӢҚеҚ– йүҙиөҸ

- ж·ЎеҮәеӨ§дј—и§Ҷзәҝзҡ„"еҲ©иЎҖе№і"иҝҳиғҪдёҚиғҪеҗғпјҹзү№ж®ҠдәәзҫӨз”ЁиҚҜпјҢиҰҒжіЁж„Ҹ8зӮ№

- иҸңе–і|иҖҒе…¬ејҖиҪҰжҺҘдёӢзҸӯпјҢ16е№ҙжҜ…然淡еҮәеЁұд№җеңҲпјҒзӣҙеҮ»жңұеҚғйӣӘеҒҡж–°жүҺеӨ§еҫӢеёҲ