诉讼|能辉科技尚存未结案重大诉讼,大客户占比超9成,抗风险能力弱

_原题为 能辉科技尚存未结案重大诉讼 , 大客户占比超9成 , 抗风险能力弱

时代商学院研究员黄祐芊

频繁更换辅导机构 , 事出何因?曾折戟主板 , 如今却带着同样的问题二度冲击资本市场 , 能否闯关成功?

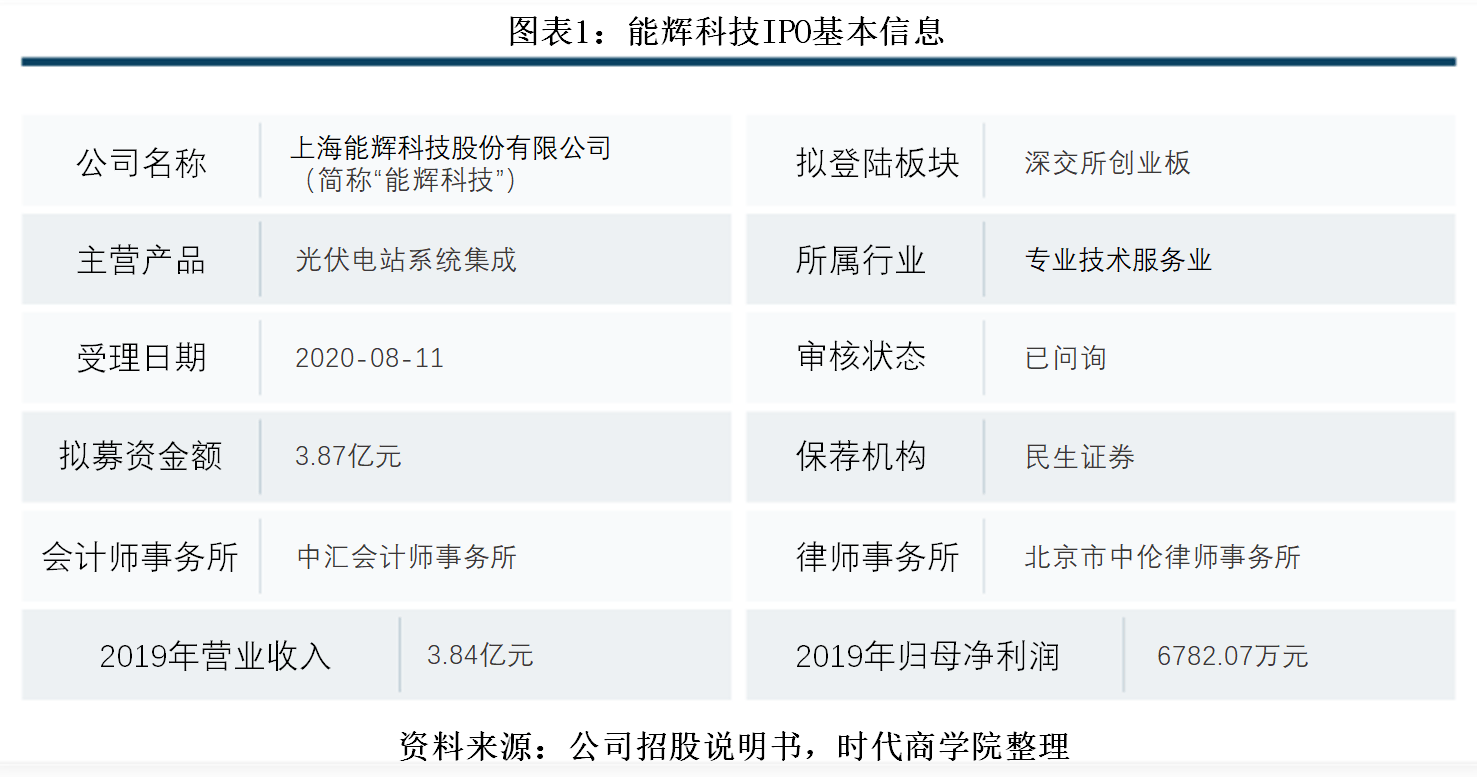

8月11日 , 上海能辉科技股份有限公司(下称“能辉科技”)IPO招股书申报稿获受理 , 截至目前正处于问询阶段 。 该公司是一家新能源技术服务商 , 以光伏电站设计、系统集成及投资运营一站式服务为主体 , 同时开展垃圾热解气化、储能等新兴技术研发和应用业务 。

公开资料显示 , 能辉科技曾于2017年12月向上交所提交申请 , 拟登陆主板 , 但因大客户占比过高等问题 , 于次年3月被证监会终止审查 。 如今带着同样的问题闯关创业板 。

早在2015年10月 , 能辉科技便与一创摩根证券签署辅导协议 。 不过短短5个月后 , 该公司便发布公告称辅导机构更换为兴业证券 , 一年后 , 又转由德邦证券对其进行辅导 。 不过 , 能辉科技最终仍未成功闯关主板 。 此次二度冲击A股市场 , 能辉科技的辅导机构为民生证券 , 后者能否成功带领能辉科技跻身A股?

【诉讼|能辉科技尚存未结案重大诉讼,大客户占比超9成,抗风险能力弱】时代商学院研究发现 , 相较于两年前 , 能辉科技前五大客户高度集中的问题仍旧存在 , 且因未结工程款两次陷入诉讼案件 , 恐对该公司IPO进程带来不利影响 。 此外 , 能辉科技业务结构单一 , 抗风险能力较弱 。

9月22日 , 时代商学院就上述问题向能辉科技发函提问 , 截至发稿未收到回复 。

能辉科技IPO基本信息如下 。

文章图片

一、 尚存未结案重大诉讼 , 或成IPO拦路虎

招股书披露 , 能辉科技光伏电站系统集成业务采购主要包括设备、材料采购及施工作业采购 。 其中 , 施工作业采购模式 , 会根据业务资质、过往业绩、质量工期等管控能力 , 从合格供应商名录中确定入围供应商 , 继而通过询价、邀标等方式确定最终采购单位 。

能辉科技称 , 公司已建立较为完善的供应商管理机制 。 但时代商学院发现 , 该公司与供应商之间存重大诉讼案件2宗 , 且截至招股书签署日仍未结案 , 不排除将影响能辉科技本次IPO申请 。

资料显示 , 3月10日 , 启晗电力建设集团有限公司(以下简称“启晗集团”)分别向广州市南沙区人民法院、广州市从化区人民法院提起诉讼 , 请求法院判决令能辉科技支付光伏发电项目工程款及逾期违约金等费用 , 诉讼涉案金额分别为17.98万元、52.44万元 。 其中一项为广州南沙区粮食码头分布式光伏发电项目 , 另一项为明珠产业园广州万宝冰箱有限公司新建厂房屋顶光伏发电项目 。

从以往案例看 , 企业在IPO阶段存重大诉讼或仲裁事项 , 若对发行人生产经营、财务状况、未来发展等产生较大影响 , 极有可能在上会时遭否决 。 此次能辉科技陷拖欠供应商工程款诉讼 , 若法院最终判决能辉科技败诉 , 其业内口碑及企业形象恐将下滑 , 进而使该公司业绩受到不利影响 。

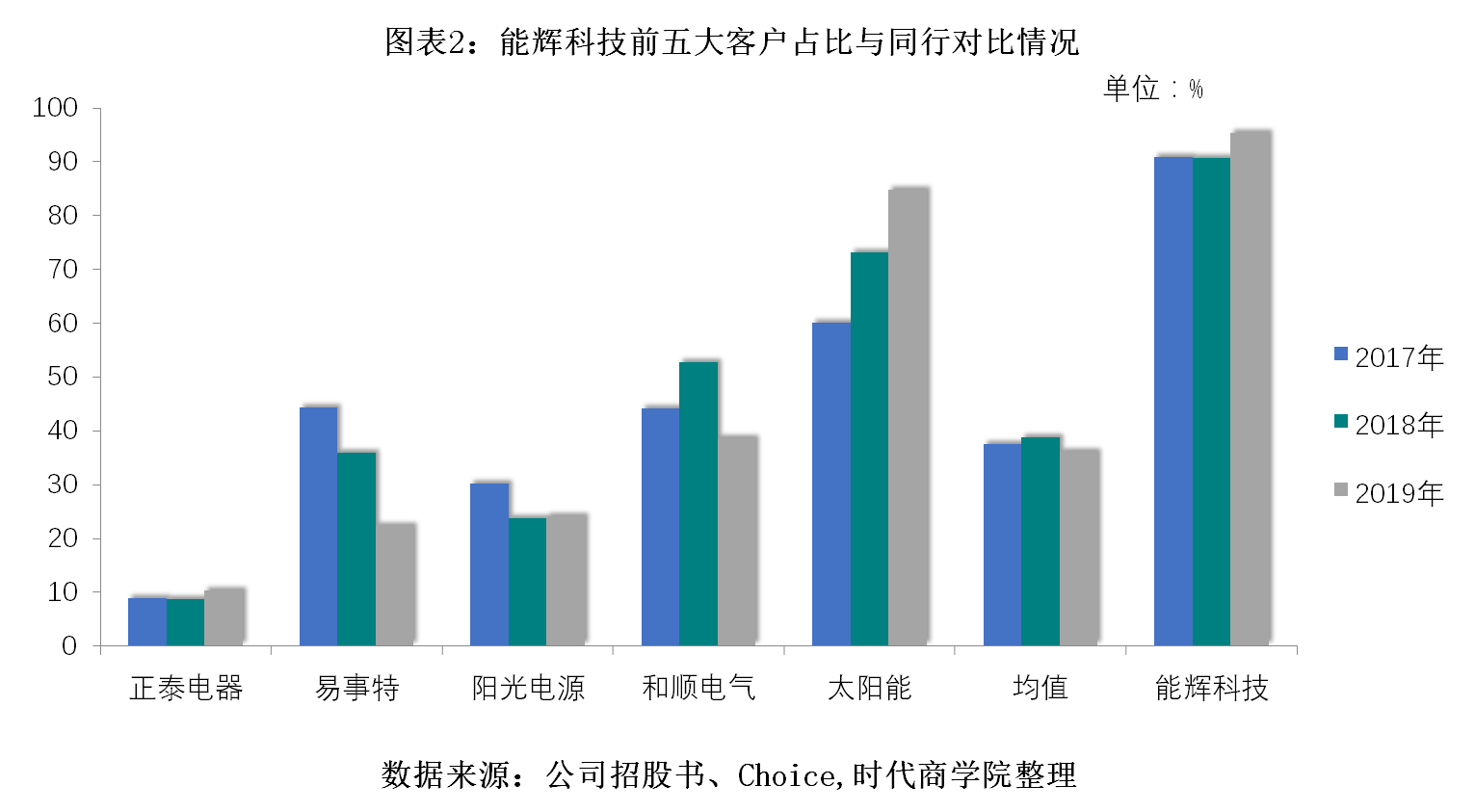

二、 大客户占比超9成 , 首次闯关失败原因仍在

2017—2020年一季度 , 能辉科技前五大客户的销售收入分别为2.34亿元、3.07亿元、3.65亿元、4341.17万元 , 占当期营业收入的比重分别为90.78%、90.56%、95.32%、94.07% 。 可以看到 , 该公司前五大客户占比整体呈上升趋势 , 或存大客户依赖风险 。

公开资料显示 , 能辉科技曾于2017年12月向上交所提交申请 , 拟登陆主板 , 但因大客户占比过高等问题 , 于次年3月被证监会终止审查 。 时隔两年 , 能辉科技带着同样的问题再次闯关 , 能否被已实施注册制的创业板接纳?

作为能辉科技的可比同行 , 晶科科技于今年顺利过会 , 6月成功登陆主板 。 相比之下 , 晶科科技在2017年、2018年的前五大客户销售占比分别为65.84%、50.42% , 远低于能辉科技 , 且占比呈逐年下滑态势 。

时代商学院整理发现 , 正泰电器、易事特、阳光电源、和顺电气、太阳能等作为能辉科技同行 , 2017—2019年其前五大客户占比均值分别为37.5%、38.81%、35.96% , 仅约为能辉科技的1/3 。

文章图片

三、 业务结构单一 , 抗风险能力弱

按收入构成看 , 光伏电站系统集成业务销售占比约为9成 , 为能辉科技主要收入来源 。 2017—2020年一季度 , 该业务的营业收入分别为2.3亿元、3.06亿元、3.48亿元、4013.56万元 , 占各期营业收入的比重分别为89.14%、90.25%、90.72%、86.97% 。

一般而言 , 单一业务结构占比过高 , 若未来下游行业景气度下行 , 容易给公司带来持续经营性风险 。 能辉科技光伏电站系统集成业务占比超9成 , 业务结构单一风险十分明显 。

时代商学院翻阅招股书发现 , 2019年 , 能辉科技光伏电站系统集成业务同比增幅为13.51% , 较上年同期33.23%的增幅明显放缓 。 同行可比上市公司 , 如易事特、和顺电气、晶科科技等 , 光伏电站系统集成业务收入较上年同期甚至出现下滑 , 且跌幅明显 。

推荐阅读

![[疾病早预防]这样“三步走”才是慢乙肝的治疗目标](http://ttbs.guangsuss.com/image/3bc8818b8fb320c427d4a227673c8419)

- 消费者|海宝诗亮相京宠展,带来宠物玻尿酸科技护肤新理念!

- facde|香港留学申请要求丨文书范文模板-香港科技大学、香港城市大学

- 广告|链博科技联合少城视井打造的区块链原创音乐平台正式发布!

- 制造|航天江南航天电器智能制造项目入围2020中国智能制造十大科技进展

- 浦东|从芦苇荒滩到科技集群浦东三十年产业大升级

- 周见|OPPO未来科技下周见 3款重磅概念产品将亮相

- 服务器|揭秘“双11”黑科技:机器人“接管”物流、服务器“不发烧”

- 鉴别|以科技手段鉴别食品真假

- 科技|近万个“黑科技”亮相 未来已来!

- 周小川|央行原行长周小川:互联网科技巨头掌控大量数据,形成垄断抑制公平竞争