机构|600亿牛股闪崩跌停,H股四年多暴涨35倍,行业遭遇罕见看空

10月19日 , 福莱特A股开盘后迅速跌停 , 收盘价34.83元、成交额5.6亿元 , A股最新总市值为602亿元 , 今年以来涨幅为187% 。 对应的港股福莱特玻璃(06865.HK)下跌9.77% , 福莱转债也大跌超7% 。

【机构|600亿牛股闪崩跌停,H股四年多暴涨35倍,行业遭遇罕见看空】

文章图片

图片来源:Wind

福莱特最早在H股上市 , 2019年初在A股上市后又发行了可转债 。 福莱特的H股这几年暴涨 , 从2016年2月底部0.783港元(复权) , 到今年10月9日最高达到28.52港元 , 涨幅超过了35倍 。

节后福莱特A股连续两天涨停

除了今天跌停的福莱特 , 光伏概念股也纷纷跳水 , 截至收盘 , 福斯特下跌8% , 晶澳科技下跌7% , 隆基股份下跌超6% , 通威股份下跌超5% 。

在此之前 , 福莱特颇受资金追捧 。 国庆期间 , A股休市 , 福莱特玻璃H股暴涨 , 10月9日A股恢复交易后 , 福莱特连拉2个一字涨停 。

截至今年二季度末 , 机构尤其是基金一直对福莱特持续买入 , 基金持股数达到3837万股 。

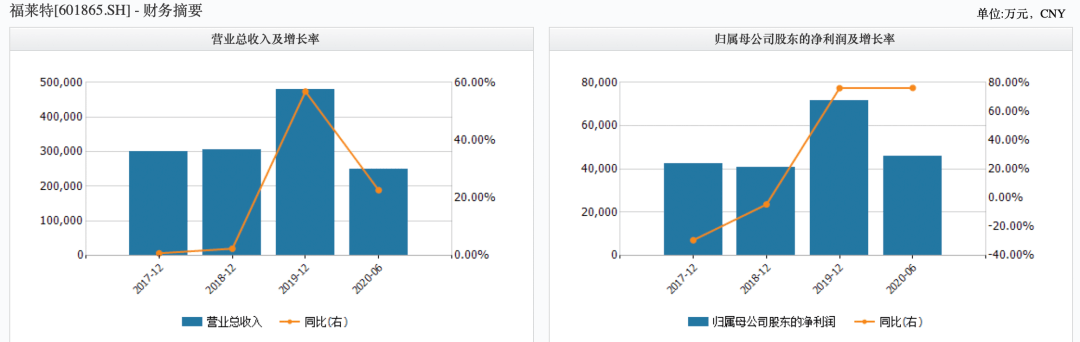

福莱特近几年业绩成长表现优异 。 财报显示 , 2019年公司营业总收入48亿 , 暴增57% , 净利润7.17亿 , 暴增76%;2020年上半年公司营业总收入25亿 , 增长23% , 净利润4.81亿元 , 增长76% 。

文章图片

图片来源:Wind

被机构下调目标价

福莱特今天跌停或许与一份机构的“唱空”研报有关 。 据凤凰网 , 大和证券在其最新研报指出 , 在过去的两个月里 , 福莱特玻璃(06865.HK)股价飙升了92% , 主要原因是自7月份以来 , 光伏玻璃价格上涨了60% 。 大和证券认为 ,随着供应量的提升 , 玻璃价格进一步上涨的空间有限 。 尽管目前市场对于玻璃定价较高 , 但机构预计光伏玻璃的价格可能会在2021-22年的改善需求/供应动态下有所调整 。

上述研报还表示 , 福莱特玻璃的目标是在2020年底前安装日熔化量为1000吨的光伏玻璃熔窑 , 在2021年安装日熔化量为3400吨的光伏玻璃熔窑 。 根据该机构预计 , 该行业的有效产能在2021年可能会上升24% , 这将改善目前供应紧张的状态 。 因此 , 大和证券认为 , 2021年玻璃价格可能会回落到25-30元人民币/平米 。 该机构将2021-22年公司光伏玻璃平均售价假设调低了3-4% , 分别至27元人民币/平米及25元人民币/平米 。

大和证券将公司2021-22年每股盈测削减10%-13% , 并将目标价由33港元下调至30港元 , 但重申“买入”评级 。

光伏行情还能走多远?

文章图片

图片来源:摄图网(图文无关)

据21世纪经济报道 , 市场对于光伏行业股票未来的走势也有所分歧 。

知名私募仁桥资产指出 , 国内部分光伏龙头股的定价或存在风险 。 其分析称:大家都在憧憬十四五规划中对光伏产业的宏伟计划 , 按照业内乐观的预期 , 2050年光伏的发电量占比要达到50% , 2019年数字是多少?光伏占比只有2% , 火电占比72% 。

仁桥资产表示 , 不否认光伏产业巨大的成长空间 , 三十年后的能源结构也是有可能实现的 , 但对比一下资本市场上的各类能源及相关的公司 , 当我们看到一家光伏上游组件的龙头公司 , 其市值已经远超过国内五大发电集团市值总和的时候 , 我们不禁会问 , 这样的所谓“有前途”其价值还有多少 , 而那些所谓的“没有前途”其风险又在哪里 。

也有机构对光伏行业持续看好 。 东吴证券在其研报中指出:近期各国对碳减排和可再生能源提高到一个重要的战略高度 , 提出的规划目标赋予了光伏中长期的成长性 , 打开了未来十年的黄金发展周期 , 此外近期国内外频出的光伏利好消息 , 以及玻璃连续涨价印证了行业高景气度 , 进一步增强需求端和龙头业绩的确定性 。

推荐阅读

- 行业|私募股权基金募资寒冬:行业大洗牌 小机构加快出清

- 周到|服贸展区首次引入非银金融机构参展

- 人民日报客户端上海频道|进博会看点|服贸展区设5大板块,非银金融机构首次参展

- 上海市民政局网站|市民政局举办2020年市级社会服务机构等级评估动员培训暨现场观摩会

- 邱菡华|未来翻倍大牛股!(600315),下一个珀莱雅:美妆龙头涅槃重生

- 半岛晨报|大连全面实施定点医药机构绩效考评

- 教育|后疫情时代培训机构出新招,卓越教育打造5G全息课堂

- 东方红|10家机构渠道同步发,大佬林鹏奔私后首只产品大卖150亿

- 数据宝|机构看好名单来了,慢牛股突变慢熊股!这些高成长龙头股砸出深坑

- 大佬|10家机构渠道同步发,大佬林鹏奔私后首只产品大卖150亿