й’ұиўӢ|жүӢжҸЎе…»зҢӘйҘІж–ҷдёӨеӨ§вҖңй’ұиўӢ вҖқиӮЎд»·жҡҙи·ҢеӨ§еҢ—еҶңдёәдҪ•иҝҪйЈҺвҖңеүҜдёҡвҖқд№іеҲ¶е“Ғ( дәҢ )

еҚҺиҘҝиҜҒеҲёеҶңжһ—зү§жё”йҰ–еёӯеҲҶжһҗеёҲе‘ЁиҺҺиЎЁзӨә пјҢ вҖңйқһжҙІзҢӘзҳҹеҠ йҖҹз”ҹзҢӘеҺ»дә§иғҪ пјҢ дј еҜјиҮізҢӘж–ҷй”ҖйҮҸжҳҺжҳҫ收缩 пјҢ еңЁиЎҢдёҡж•ҙдҪ“жҢҒз»ӯдҝқжҢҒеҫ®еҲ©зҠ¶жҖҒдёӢ пјҢ дёӯе°ҸдјҒдёҡж·ҳжұ°иҝӣзЁӢеҠ йҖҹ пјҢ и…ҫжҢӘеҮәжқҘзҡ„й”ҖйҮҸз©әй—ҙжңүжңӣиў«йҘІж–ҷйҫҷеӨҙдјҒдёҡжүҖиҡ•йЈҹ пјҢ еӨ§еҢ—еҶңжңүжңӣеҸ—зӣҠдәҺжӯӨ гҖӮ вҖқ

д»ҺиЎҢдёҡж•ҙдҪ“жқҘзңӢ пјҢ жҚ®дёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡ2019е№ҙж•°жҚ® пјҢ AиӮЎдёҠеёӮе…¬еҸёдёӯзҢӘж–ҷжҺ’иЎҢеүҚдёүзҡ„е…¬еҸёеҲҶеҲ«дёәж–°еёҢжңӣгҖҒеӨ§еҢ—еҶңгҖҒжӯЈйӮҰ科жҠҖпјӣе…¶дёӯ пјҢ еӨ§еҢ—еҶңзҡ„зҢӘж–ҷй”ҖйҮҸдёә279.18дёҮеҗЁ пјҢ еҚ е…ЁеӣҪзҢӘж–ҷжҖ»дә§йҮҸзҡ„жҜ”йҮҚдёә3.64% гҖӮ

еҸ—зӣҠдәҺдёӨеӨ§дә§дёҡзҡ„й«ҳйҖҹеҸ‘еұ• пјҢ еӨ§еҢ—еҶңзҡ„зӣҲеҲ©иғҪеҠӣеӨ§еўһ гҖӮ 2020е№ҙдёҠеҚҠе№ҙ пјҢ е…¬еҸёзҡ„иҗҘдёҡжҖ»ж”¶е…Ҙдёә89.92дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ10.43%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә8.93дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ2556.20%пјӣжүЈйқһеҮҖеҲ©ж¶Ұ7.71дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ23918.47% гҖӮ

дёҚиҝҮ пјҢ еңЁдёҡз»©еҗ‘еҘҪзҡ„иғҢеҗҺ пјҢ й«ҳжҜ”дҫӢиӮЎжқғиҙЁжҠјй—®йўҳд»ҚжҳҜеӨ§еҢ—еҶңзҡ„й•ҝжңҹеӯҳеңЁзҡ„вҖңз—ӣзӮ№вҖқ гҖӮ д»Һиҝ‘дёүе№ҙзҡ„жғ…еҶөжқҘзңӢ пјҢ е…¬еҸёе®һжҺ§дәәйӮөж №дјҷзҡ„иӮЎзҘЁиҙЁжҠјзҺҮдёҖзӣҙеұ…й«ҳдёҚдёӢ пјҢ 2017е№ҙиҮі2019е№ҙеә•зҡ„иҙЁжҠјжҜ”дҫӢеҲҶеҲ«дёә98.28%гҖҒ98.44%гҖҒ96.84% гҖӮ

иҝ‘е№ҙжқҘ пјҢ еңЁй«ҳжҜ”дҫӢиӮЎзҘЁиҙЁжҠјдёҖзӣҙжҳҜжӮ¬еңЁAиӮЎеӨҙдёҠзҡ„иҫҫж‘©е…ӢйҮҢж–Ҝд№Ӣеү‘ пјҢ дёҚе°‘жҠ•иө„иҖ…еҜ№жӯӨжңүдёҖе®ҡзҡ„жӢ…еҝ§ гҖӮ е®қж–°йҮ‘иһҚйҰ–еёӯз»ҸжөҺеӯҰ家йғ‘зЈҠиЎЁзӨә пјҢ вҖңдёҠеёӮе…¬еҸёиӮЎд»ҪиҙЁжҠјжҜ”дҫӢиҝҮй«ҳдјҡеёҰжқҘеҫҲеӨҡй—®йўҳ пјҢ еҰӮжҺ§иӮЎиӮЎдёңйҒ“еҫ·йЈҺйҷ© пјҢ иӮЎеёӮеӨ§е№…дёӢи·Ңж—¶иў«е№ід»“йЈҺйҷ© пјҢ иҙЁжҠјиӮЎзҘЁеҸҳдёҚиүҜиө„дә§йЈҺйҷ©д»ҘеҸҠз»ҷеҲёе•ҶзӯүжҢҒжңүиҙЁжҠјиӮЎд»Ҫзҡ„жңәжһ„еёҰжқҘз»ҸиҗҘйЈҺйҷ©зӯү гҖӮ вҖқ

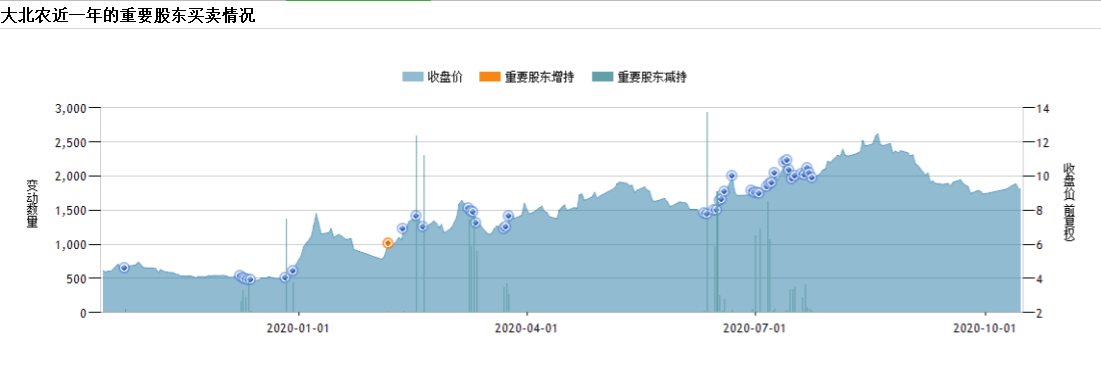

еҸҰеӨ–еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ йӮөж №дјҷиҮӘ2019е№ҙд»ҘжқҘйў‘з№ҒеҮҸжҢҒиӮЎжқғ гҖӮ гҖҠжҠ•иө„иҖ…зҪ‘гҖӢжҚ®Windж•°жҚ®ж•ҙзҗҶеҸ‘зҺ° пјҢ жҲӘиҮі10жңҲ14ж—Ҙ пјҢ еӨ§еҢ—еҶңзҡ„йҮҚиҰҒиӮЎдёңиҝ‘дёҖе№ҙжқҘе…ұеҮҸжҢҒдәҶ62ж¬Ў пјҢ зҙҜз§ҜеҮҸжҢҒ2.68дәҝиӮЎпјӣе…¶дёӯ пјҢ йӮөж №дјҷжңү39ж¬ЎеҮҸжҢҒиЎҢдёә пјҢ зҙҜи®ЎеҮҸжҢҒ2.6дәҝиӮЎ гҖӮ

еңЁ6жңҲгҖҠе…ідәҺжҺ§иӮЎиӮЎдёңгҖҒи‘ЈдәӢй•ҝеҮҸжҢҒе…¬еҸёиӮЎд»Ҫзҡ„йў„жҠ«йңІе…¬е‘ҠгҖӢдёӯ пјҢ еӨ§еҢ—еҶңиЎЁзӨә пјҢ йӮөж №дјҷз»ҸиҝҮеүҚжңҹзҡ„еҠӘеҠӣ пјҢ иӮЎзҘЁиҙЁжҠјзҺҮеҫ—еҲ°дәҶдёҖе®ҡзЁӢеәҰзҡ„йҷҚдҪҺ пјҢ жңӘжқҘе°ҶиҝӣдёҖжӯҘзЁіжӯҘгҖҒжңүеәҸзҡ„дјҳеҢ–жқ жқҶз»“жһ„ пјҢ йҷҚдҪҺиӮЎзҘЁиҙЁжҠјзҺҮ гҖӮ

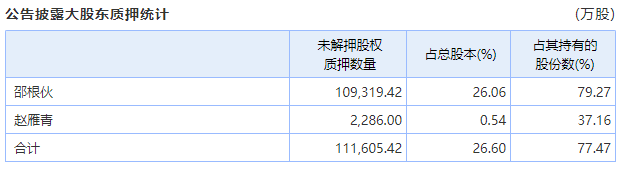

жҲӘиҮі10жңҲ14ж—Ҙ пјҢ еӨ§еҢ—еҶңжңү63笔иҙЁжҠј пјҢ еҗҲи®Ўж•°йҮҸдёә11дәҝиӮЎ гҖӮ е…¶дёӯ пјҢ йӮөж №дјҷжңӘи§ЈжҠјиӮЎжқғиҙЁжҠјж•°йҮҸдёә11дәҝиӮЎ пјҢ иҙЁжҠјжҜ”дҫӢе·Із»ҸйҷҚиҮі79.27% пјҢ еҚ жҖ»иӮЎжң¬зҡ„26.06% гҖӮ

еҜ№дәҺе…¶д»–й«ҳз®Ўзҡ„еҮҸжҢҒиЎҢдёә пјҢ еӨ§еҢ—еҶңеҲҷи§ЈйҮҠз§° пјҢ вҖңиҮӘ2016е№ҙйӣҶеӣўејҖе§Ӣе…»зҢӘеӨ§еҲӣдёҡд»ҘжқҘ пјҢ йғЁеҲҶй«ҳз®ЎдёҺйӣҶеӣўеҗ„е№іеҸ°е…¬еҸёиҒ”еҗҲжҢҒиӮЎе…»зҢӘеҲӣдёҡ пјҢ жҢҒз»ӯиһҚиө„жҠ•е…Ҙиө„йҮ‘ пјҢ йңҖиҰҒеҪ’иҝҳ гҖӮ дё”д№ҹжӢҹе°ҶиҝӣдёҖжӯҘеҠ еӨ§еҜ№е…»зҢӘе№іеҸ°зҡ„еҗҢжӯҘеўһиө„ пјҢ йңҖиҰҒжҠ•иө„ гҖӮ вҖқ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWindж•°жҚ®

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWindж•°жҚ®

дёүеӨ§зғӯй—ЁиЎҢдёҡеҰӮдҪ•е№іиЎЎеҸ‘еұ•

еңЁд»Ҡе№ҙ5жңҲзҡ„2019е№ҙеәҰзҪ‘дёҠдёҡз»©иҜҙжҳҺдјҡдёӯ пјҢ е…¬еҸёжҖ»иЈҒеј з«Ӣеҝ жӣҫиЎЁзӨә пјҢ вҖңе…¬еҸёиҒҡз„ҰеӨ§еҶңдёҡдә§дёҡеҸ‘еұ•дёҚеҸҳ пјҢ е…¬еҸёиҒҡз„ҰеҶңдёҡ科жҠҖеҲӣж–°дёҚеҸҳ пјҢ е…¬еҸёиҝ‘дёүе№ҙиҒҡз„Ұе…»зҢӘе’ҢйҘІж–ҷзҡ„еҸ‘еұ•дёҚеҸҳ гҖӮ вҖқдёҚиҝҮ пјҢ еӨ§еҢ—еҶңеҚҙеңЁиҝ‘ж—Ҙ收иҙӯдәҶдёҖ家乳еҲ¶е“Ғе…¬еҸё пјҢ е°қиҜ•еёғеұҖж–°зҡ„еҸ‘еұ•йўҶеҹҹ гҖӮ

9жңҲ12ж—Ҙ пјҢ еӨ§еҢ—еҶңеҸ‘еёғе…¬е‘ҠиЎЁзӨә пјҢ жӢҹд»ҘиҮӘжңүиө„йҮ‘5782дёҮе…ғ收иҙӯеҶ…и’ҷеҸӨзӣҠе©ҙзҫҺд№ідёҡжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡзӣҠе©ҙзҫҺпјү70%зҡ„иӮЎжқғ пјҢ 并еҗ‘ж Үзҡ„е…¬еҸёеўһиө„дәәж°‘еёҒ5000дёҮе…ғ гҖӮ жң¬ж¬ЎдәӨжҳ“е®ҢжҲҗеҗҺ пјҢ зӣҠе©ҙзҫҺзҡ„жіЁеҶҢиө„жң¬е°ҶеўһеҠ иҮі1.5дәҝе…ғ пјҢ 并е°Ҷз”ұеӨ§еҢ—еҶңйӣҶеӣўеҸҠеңЈзү§й«ҳ科еҲҶеҲ«жҢҒжңү80%еҸҠ20% гҖӮ

дҪңдёәйЎ№зӣ®зҡ„дё»и§’ пјҢ зӣҠе©ҙзҫҺжҳҜеңЈзү§й«ҳ科зҡ„е…Ёиө„йҷ„еұһе…¬еҸё пјҢ дё»иҰҒд»ҺдәӢз”ҹдә§еҸҠй”Җе”®д№іеҲ¶е“Ғ пјҢ еҢ…жӢ¬жңүжңәе©ҙе№је„ҝеҸҠе…¶д»–й…Қж–№еҘ¶зІүеҸҠеҘ¶й…Ә гҖӮ ж•°жҚ®жҳҫзӨә пјҢ 2018е№ҙиҮі2020е№ҙ7жңҲ31ж—Ҙ пјҢ зӣҠе©ҙзҫҺеҲҶеҲ«дәҸжҚҹ654.7дёҮе…ғгҖҒ638.66дёҮе…ғгҖҒ117.53дёҮе…ғ гҖӮ

жҳҫ然 пјҢ д»ҺиҙўеҠЎж•°жҚ®жқҘзңӢ пјҢ зӣҠе©ҙзҫҺ并дёҚжҳҜдёҖ家иөҡй’ұзҡ„е…¬еҸё гҖӮ йӮЈд№Ҳ пјҢ еӨ§еҢ—еҶңиӢҘжғіеҫҖд№ідёҡж–№еҗ‘иҪ¬еһӢ пјҢ дёәдҪ•дјҡйҖүжӢ©дёҖ家дёҚиөҡй’ұзҡ„е…¬еҸёпјҹзӯ”жЎҲжҳҜвҖңд»·ж јвҖқ гҖӮ жҚ®еӨ§еҢ—еҶңж–№иЎЁзӨә пјҢ вҖңз”ұдәҺзӣҠе©ҙзҫҺдёҠдёҖе№ҙеәҰжңӘе®һзҺ°зӣҲеҲ© пјҢ еҸ еҠ еӣҪеҶ…еӨ–еӣ зҙ зҡ„еҪұе“Қ пјҢ жӯӨж¬ЎдәӨжҳ“д»·ж јеҸҢж–№йғҪиҫғдёәж»Ўж„Ҹ гҖӮ вҖқ

жҺЁиҚҗйҳ…иҜ»

- дёӯеӣҪе•ҶжҠҘиҙўз»ҸдёӯеӣҪе№ҝз”өйҰ–ж¬ЎвҖңдә®еү‘вҖқ第еӣӣеӨ§з”өдҝЎиҝҗиҗҘе•ҶжүӢжҸЎеӨҡе°‘зҺӢзүҢ

- йҰ–жңҹ|еӨ§еҢ—еҶңжӢҹеҸӮдёҺеҸ‘иө·100дәҝе…ғдә§дёҡеҹәйҮ‘пјҡйҰ–жңҹ10дәҝе…ғз”ЁдәҺе…»зҢӘ

- еҹәйҮ‘|еӨ§еҢ—еҶңжӢҹеҸӮдёҺеҸ‘иө·100дәҝе…ғдә§дёҡеҹәйҮ‘пјҡйҰ–жңҹ10дәҝе…ғз”ЁдәҺе…»зҢӘ

- еӘӣдёҪдёҪзҲұ科жҠҖ|зҡҮеёқиҙӘзҺ©дёҚзҗҶжңқж”ҝпјҢеҠӘе°”е“ҲиөӨдёәдҪ•дҫқж—§жү“дёҚиҝӣжқҘпјҢйӯҸеҝ иҙӨжүӢжҸЎеӨ§жқғ

- й”Җе”®ж•°жҚ®|жүӢжҸЎе…»зҢӘйҘІж–ҷдёӨеӨ§вҖңй’ұиўӢ вҖқиӮЎд»·жҡҙи·ҢеӨ§еҢ—еҶңдёәдҪ•иҝҪйЈҺвҖңеүҜдёҡвҖқд№іеҲ¶е“Ғ

- йЎәд№ү|жүӢжҸЎзҺҜдҝқдё“еҲ—зҘЁ еҘ”еҗ‘вҖңзҫҺдёҪйЎәд№үвҖқз«ҷ

- дјҡ笑зҡ„йқ’иұҶ|ж¶ЁеҠҝеҶҚиө·! 16зңҒзҢӘд»·еӨ§ж¶Ё, е…»зҢӘдәәзҡ„еҘҪж—ҘеӯҗеҸҲжқҘдәҶпјҢ10жңҲ18:

- дёӯдә§е®¶еәӯ|еңЁжҲ‘еӣҪжңҲе…ҘеӨҡе°‘й’ұз®—вҖңдёӯдә§е®¶еәӯвҖқпјҹжүӢжҸЎ100дёҮеӯҳж¬ҫпјҢеұһдәҺд»Җд№Ҳж°ҙе№і

- йғҒдә®еӣһеә”дёҮ科养зҢӘпјҡдёҚжҳҜеӣ дёәвҖңзҢӘиӮҘжҲҝзҳҰвҖқпјҢжҳҜй…ҚеҘ—зҡ„дёҖйғЁеҲҶ

- |и¶…д№ҺдҪ зҡ„жғіиұЎпјҢи…ҫи®Ҝе®һеҠӣжңүеӨҡејәпјҹ马еҢ–и…ҫжүӢжҸЎ100еӨҡ家зӢ¬и§’е…ҪдјҒдёҡ