业绩|绿景中国地产压“红线”运营 业绩跌超九成 有息负债增速上升

作者:开心

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

图片来源:pexels

2021年1月1日起 , “三道红线”融资新规将在房地产行业全面推行 , 这让拥有高负债与开拓城市发展双重压力的绿景中国地产(00095.HK)更加艰难 。

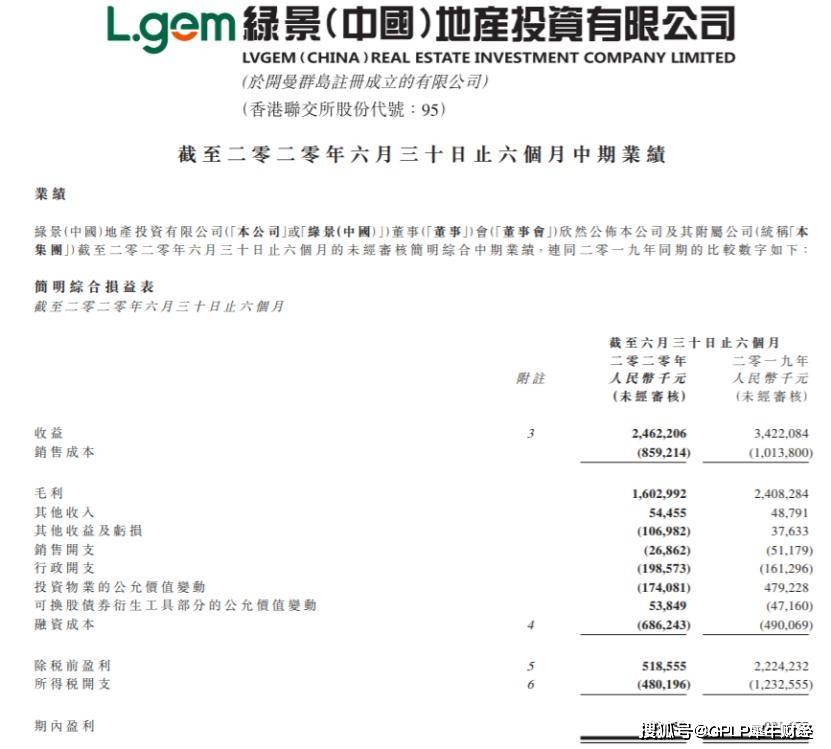

绿景中国地产2020年中期业绩报告显示 , 上半年实现收益为24.62亿元 , 同比下降28.05%;除税前盈利为5.19亿元 , 同比下降76.69%;期内溢利为0.38亿元 , 同比下降96.13%;负债总额为387.43亿元 , 资产负债率为75.35% , 同比增长2.05个百分点 。

文章图片

图源:绿景中国地产公告

房产融资新规中的“三道红线”分别指 , 剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1倍 。

2020年上半年 , 绿景中国地产剔除预收款后资产负债率为74.36% , 净负债率为147.65% , 现金短债比为0.98 , “三道红线”全部压线 。

“三道红线”中 , 根据房企压线数量情况 , 将对房企有息负债规模进行限制 。 “未踩线”的绿色档房企 , 有息负债年增速上限为15% , “踩一道线”的黄色档房企 , 有息负债年增速上限为10% , “踩二道线”的橙色档房企 , 有息负债年增速上限为5% , “踩三道线”红色档房企则不能新增有息负债 。

【业绩|绿景中国地产压“红线”运营 业绩跌超九成 有息负债增速上升】而绿景中国地产“三道红线”全部压线 , 如不及时改善负债情况 , 2021年则很有可能面临不能新增有息负债 。

2017年至2019年 , 绿景中国地产有息负债分别为187.99亿元、233.24亿元、259.76亿元;同比分别增长56.97%、24.07%、11.37% 。

此外 , 2020年上半年 , 绿景中国地产有息负债为293.99亿元 , 和2019年中期的239.93亿元相比 , 增长22.53% , 增速再次抬头 。

截至10月12日 , 绿景中国地产股价收报2.61港元/股 , 涨1.56% 。

推荐阅读

- 印度|中印边境一声巨响,印军试射导弹直指中国,解放军高原霸气亮剑

- 中国青年网|男子放手一搏再买6400元!结局令人震惊,买彩票输光15000元

- 中国网推荐|店家:她有脑子,1次刮痧5万!妈妈哭诉女儿理发店被骗十几万贷款

- 印度|印媒: 中国被我们冷落了!

- 窘境|窘境中求助惨遭拒绝!中国此次也选择置之不理,俄国:早该如此

- 人民日报海外版|人民日报海外版:中国经济复苏走在全球前列

- 中国新闻网|尼泊尔交通部部长感染新冠病毒 政府决定加紧增设高依赖病床

- 图表视界|印度GDP将反超日本!仅次于中国、美国?,柳叶刀最新预测!30年后

- 海峡军志号|否则以后卖给印度,继煤炭后棉花被禁?澳农业部要求中国“澄清”

- 业绩|经济回暖增速转正 第三季银行业绩“有空间”