公司|饿了么要送杰士邦?人福医药债台高筑渡劫艰难( 二 )

2006年 , 人福医药将杰士邦以1.37亿元人民币总价向澳洲乳胶保护制品巨头安思尔转让了70%股权 。 彼时 , “杰士邦”整体估值约为1.96亿元 , 在国内市场占有率达25% , 仅次于杜蕾斯 。 对此 , 公司也表示 , “卖掉‘杰士邦’ , 主要是因为现金流紧张 。 不过其不会放弃在生殖健康领域的优势地位 , 将通过旗下子公司继续发展生殖健康产业 。

2017年5月26日 , 人福医药再度发布公告称 , 宣布公司将斥资8.2亿元人民币,携手中信资本旗下公司,以合计约13.7亿元人民币的代价,收购安思尔旗下包括杰士邦公司在内的全球两性健康产业业务资产 , 并新成立了乐福思集团 。

根据2016年杰士邦公司的财报 , 公司净资产3620.28万美元 , 净利润1207.22万美元 。 杰士邦此时估值约为2.22亿美元 , 约合人民币15.2亿元 。 一来一回 , 杰士邦整体估值增长近8倍 。

对此 , 人福医药表示 , 通过上述所有并购(包括杰士邦) , 公司将拥有全球先进的安全套产品研发体系、生产技术、质量体系和产品储备 , 多个全球知名品牌以及与此相应的全球营销体系和销售网络 。 尽管如此 , 这番操作仍引起了市场不解 。 在公告发出当天开盘后 , 人福医药快速跌停 , 并在之后股价连续下挫四天 , 从21.08元/股跌至18.73元/股 。

值得注意的是 , 乐思福集团及其经营的安全套等两性健康业务占人福医药总营收比重并不大 。 2019年年报显示 , 人福医药来自医药制造业的营收占比为45.5% , 来自医药批发及相关业务的营收占比为54.1% 。 按产品划分 , 该公司有70.6%的收入来自药品销售 , 来自其他医疗器械的收入占比为16.1% , 来自安全套销售的营收占比仅为8.7% 。

在业内人士看来 , 人福医药自身是一家争议比较大的公司 。 如果你把它业务拆分开看 , 它价值可能挺高的 , 但是如果你把它业务合并起来 , 这公司貌似又很不值钱 。

商誉爆雷财务指标恶化

人福医药主营业务涵盖医药制造、医药商业、两性健康等领域 。 作为老牌药企 , 公司曾形成了医药、生殖健康、环保、房地产、金融五大产业格局 。 自2009年起 , 公司才逐步聚焦医药产业 , 并在2012年之后展开一系列并购回归 。

2012年至2017年 , 人福医药相继收购了北京巴瑞医疗器械有限公司、新疆维药、美国仿制药企Epic Pharma等公司 。 从财务报表附注来看 , 2011年涉及商誉的被投资公司为12家;到了2018年中报时 , 涉及商誉的被投资公司已经超过了40家 。

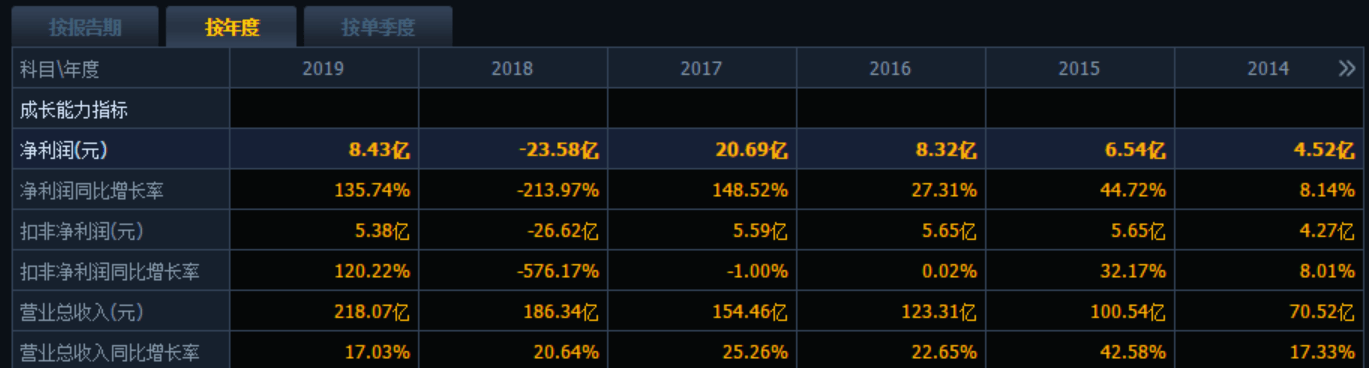

随着一次又一次并购 , 人福医药账面上积累的商誉逐渐增加 。 根据财报 , 该公司的商誉账面价值从2011年年底的1.67亿元飙升至2017年年底的64.75亿元 。 2018年 , 人福医药首次出现商誉爆雷 , 导致扣非后净利润直接亏损26.62亿元 。 据公司公告 , 此次亏损系因全资子公司Epic Pharma,LLC拟计提商誉减值损失及无形资产减值损失合计约30亿元 。

事实上 , 若从扣非净利润来看 , 人福医药早已开始滑坡 。 《投资者网》翻阅年报数据发现 , 2016年和2017年 , 该数值分别为5.65亿元和5.59亿元 , 增速分别为0.02%和-1% , 而2015年则为32.17% 。 2019年及2020年上半年 , 人福医药扣非净利润分别为5.38亿元、3.73亿元 , 业绩虽然得以扭亏 , 但仍不及2016年的水平 。

文章图片

来源:同花顺

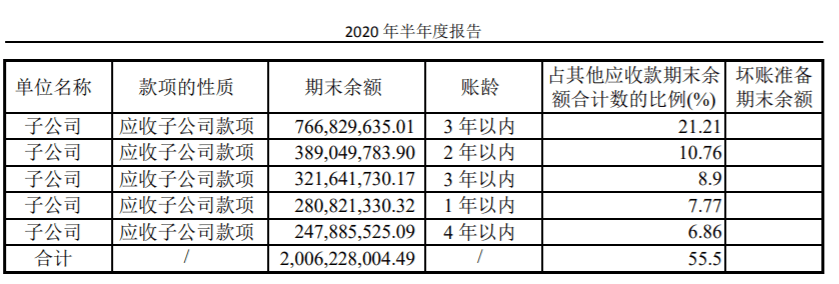

2020半年报显示 , 截至2020年上半年末 , 人福医药的账上仍然有38.31亿元商誉 , 是该公司2019年8.4亿元净利润的近5倍 。 与此同时 , 公司来自子公司的应收款项合计约20.06亿元 。

文章图片

来源:公司半年报

推荐阅读

- 公司|中潜股份:继续停牌一天

- 徐峥|徐峥年初被23家电影公司联名“封杀”,上万人签名抵制,现状如何

- 阿里巴巴|壕!阿里又斥资280亿买了一家公司,它旗下的超市你肯定知道!

- 嘻哈段子|我要你担任公司新总裁兼总经理,幽默笑话:现在我要退休了

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 蓝洞商业|隐身在支付宝背后的神秘公司

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 娱堂客|长得人高马大,目测150斤,开心一笑:俺公司女同事