周期|“久期”溢价:茅台为何贵,周期为啥便宜

_本文原题为 “久期”溢价:茅台为何贵 , 周期为啥便宜

传统的估值模型往往会假定企业永续经营 , 但这在现实中其实是难以实现的 。 从2019年以来 , 消费、成长股的表现要远远好于周期股 , “贵”和“便宜”的背后到底是什么道理?虽然解释的原因有很多 , 本专题主要从“久期”的角度做一些初步讨论 。

周期:低估值可能是常态

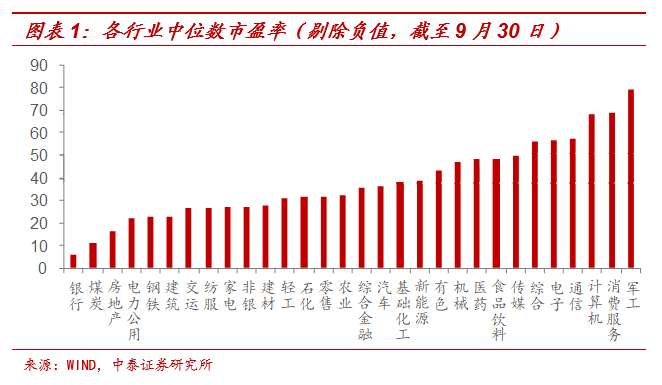

最近两年 , 我国股市的结构性特征很明显:周期类行业估值普遍较低 , 而科技、医药、消费类行业估值较高 。 例如 , 银行业中位数市盈率只有6倍左右 , 煤炭、钢铁、房地产、建筑等行业的中位数市盈率都在25倍以内 。 可以说 , 估值最低的行业几乎全部是周期性行业 。

而估值最高的行业主要集中在科技、医药、消费等领域 。 例如 , 电子、通信行业中位数市盈率都在57倍附近 , 计算机行业市盈率达到68倍 , 消费者服务行业有69倍 , 食品饮料、医药行业都在49倍附近 。

文章图片

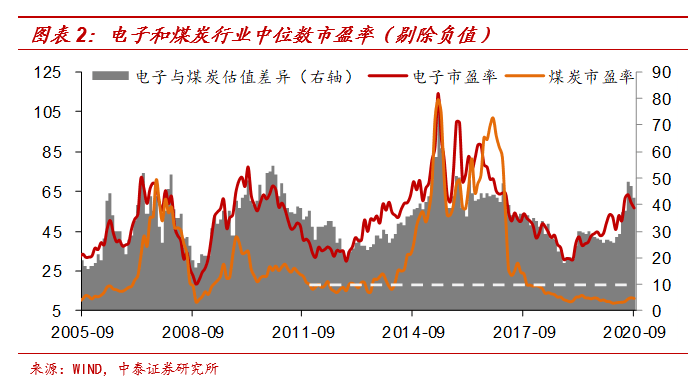

如果我们拉长时间来看 , 传统周期行业的“便宜”并不是最近两年才发生的事情 。 例如在2010~2014年 , 煤炭行业的平均估值基本维持在20倍附近 , 也就是说在历史低位区间维持了将近4年时间 , 钢铁、房地产、建筑等行业也是类似的情况 。

但在2014~2016年间 , 这些周期行业的估值有了非常明显的提升 , 背后最主要的原因恐怕来自于超级宽松的货币环境 , 整个A股迎来了史无前例的大牛市行情 , 绝大部分股票也在2015年创下了历史最高点 。

文章图片

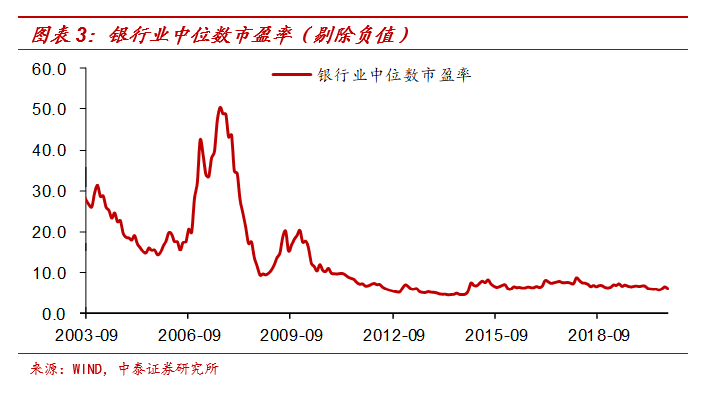

此外 , 周期行业的供给侧改革 , 整合行业内部结构 , 也对估值起到了提振作用 。 例如尽管大多数供改行业的估值有明显提升 , 但供改因素较少的银行业市盈率从2011年以后 , 基本都维持在8倍以下 , 即使在2014~2015年行情最火热的时候 , 估值也没有突破8倍 。

如果我们将2014~2016年间估值的提升 , 看成是特殊大背景下的特例的话 , 周期股的“便宜”并不是这两年开始的 , 而是从2011年以后就已经开始了 。 而且从历史情况看 , “贵”不是周期股的常态 , “便宜”或许才是常态 。

在估值长期维持在低位的情况下 , 主导周期股价格波动的因素 , 更多是盈利的变化 , 而不是估值的变化 。 类似的 , 债券价格的走势和基本面也高度相关 , 所以典型的周期龙头股其实更像是类固收的资产 。

文章图片

估值的分化:“久期”的视角

解释周期行业估值低、消费成长估值高的原因有很多 , 比如企业盈利的成长性 , 但我们本篇专题主要从一个“久期”的视角来做一些初步讨论 。

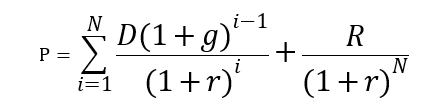

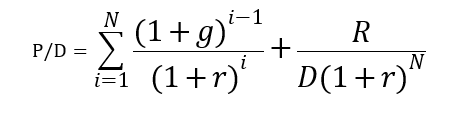

假定一种资产能够存活N年 , 预期第一年能够创造的现金回报是D , 预期每年现金回报的平均增长率是g , 预期长期利率为r , 在第N年该资产清算时的残值为R , 那么这种资产的价格为

文章图片

这种资产的估值为

文章图片

如果我们进行简单的数学求导和假设处理 , 就会发现资产的估值水平是利率的减函数 , 即利率越低 , 估值越高;是预期现金回报增长率的增函数 , 即增长率越高 , 估值越高;是预期资产寿命的增函数 , 即寿命越长 , 估值越高 。

这里我们重点讨论资产寿命对估值的影响 , 不妨举两个比较极端的例子 。 例如 , 菜市场买的一棵大白菜 , 寿命是很短的 , 因为几天不吃掉就会腐烂掉 。 所以白菜的价格就是当前的“残值” , P=R , 估值水平是非常低的 。

推荐阅读

- 第一财经|管涛:对于“汇率新周期”宜敬而远之丨汇海观涛

- 安徽|光伏大白马惨遭跌停!赚钱周期结束了?

- 第一财经|中金A股发行市盈率突破23倍,对H股溢价80%|IPO观察

- 板块|情绪周期或迎来拐点,两市仅两家连板股!军工板块逆势活跃

- 市场|李湛:资金回流与周期结构双重因素驱动A股震荡反弹

- 结构|李湛:资金回流与周期结构双重因素驱动A股震荡反弹

- 相关|中信证券:建议关注顺周期板块和科技龙头等

- 成长股|银河证券:坚持均衡配置 周期股、成长股都不会一枝独秀

- 周期|中信证券:建议关注顺周期板块和科技龙头等

- 板块|银河证券:坚持均衡配置 周期股、成长股都不会一枝独秀