宝德|北京宝德源资本股市周报(2020年09月18日)

文章图片

一、 策略周评

1、市场综述:

本周市场整体呈震荡向上走势 , 上证指数站上3300点 , 周五一举突破了5日、10日短期均线和20日、60日中期均线的压制 。 本周板块涨幅前三分别为国产芯片(5.33%)、保险(5.19%)、汽车(5.04%) , 板块跌幅前三分别为酿酒行业(-1.49%)、医药(-1.34%)、农牧饲渔(-0.1%) 。

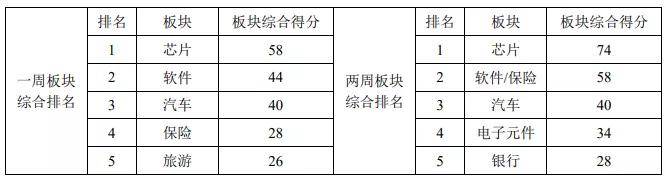

本周宝德源板块指数综合监测:

板块指数综合得分最高为芯片 , 其次为软件、汽车、保险及旅游板块 。 权重方面 , 保险、券商板块周五出现暴涨 , 助推指数上行 。 机构抱团的白酒、医药大消费行业时有跳水 , 整体走势较弱 。 题材方面比较散乱 , 国产芯片概念盘中活跃 。

文章图片

2、量化数据:

(1)估值指标——本周A股总体PE(TTM)由上周18.99倍上升到20.52倍;

(2)流动性指标——本周主力资金净流出478亿 , 环比下降76.6 %;沪股通资金净流入43亿;深股通资金净流入84亿;

(3)投资者情绪指标——本周两市日均成交额环比下降17%;换手率环比上升6.9%;截至本周四两融余额环比上升0.6%;

(4)活跃度指标——本周沪市日均成交额环比下降12.9% , 换手率环比上升15.5%;创业板日均成交额环比下降22.1% , 换手率环比下降28.8%;

(5)产业资本——下周解禁市值约964亿 , 环比上升272%;

(6)可操作度指标——1、三连阳、五连阳个股占比本周维持低位;2、本周涨幅3%以上个股占比39.4% , 环比上升516%;涨幅5%以上个股占比24.9% , 环比上升507%;3、每日涨停个股占比本周维持低位;

(7)外资持股——A股外资持股力度指数为2250.37 , 环比上升1%;

文章图片

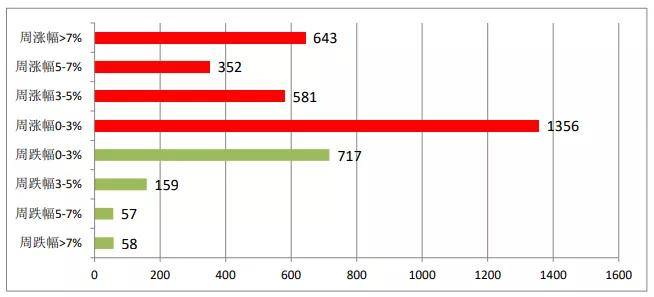

全市场周涨跌个股家数:

文章图片

量化数据显示两融余额本周小幅回升 , 国内主力资金流出金额大幅减少 。 北向资金本周净流入127亿 , 外资持股力度指数小幅回升 。 本周成交量继续萎缩 , 两市上涨个股占比为73% , 虽然个股涨多跌少 , 但市场情绪并不火热 。

(8)机构调研动向:机构近期调研数量最多为软件、医疗器械、电子设备、食品板块 。

(9)重点关注事项与主题事件:十一国庆长假临近 , 关注长假效应可能对成交量的影响 。 国外美股近期出现震荡调整 , 下周关注美国新的抗疫刺激计划能否获得通过?美股在60日均线附近进一步走势动向挺重要 , 如维持不住震荡 , 继续向下 , 则对国内多少会产生一定影响 。

主题事件:暂无 。

3、下周运行趋势及策略:

本周央行公开市场累计进行了4800亿逆回购和6000亿元MLF操作 , 同期有6200亿元逆回购 , 2000亿元MLF和500亿元国库现金定存到期 , 因此本周央行公开市场全口径净投放2100亿元 。

当前市场新的领涨热点尚未形成 , 前期高位抱团股逐步瓦解 , 还需进一步观望抱团股是否止跌 。 同时在美大选之前 , 中美之间的博弈不断强化与升级 , 给资金短期做多环境带来了较大的不确定性 。 十一国庆长假临近 , 一般会对市场持续放量形成制约 , 周五保险、券商放量大涨 , 下周能否延续涨势需要观察?如无量能持续跟进 , 反弹也只能是短期脉冲 , 回踩风险随时可能出现 。

国内近期新股发行上市密集 , 多只巨无霸级别大盘新股进入发行上市倒计时 , 新股筹码供给较为充足 , 一般会短期遏制蓝筹股连续大涨的冲动 。 国外美方对中国企业无理打压逐步升级 , 对美方企业对美股会否产生不利影响?需要耐心观察 。 下周仍需保持一定的谨慎 , 进一步明确周五市场拉升的性质 。

推荐阅读

![[延迟退休年龄]延迟退休出新动态,跟每个人都息息相关,现在知](/renwen/images/defaultpic.gif)

- 广州恒大|央视直播!北京国安VS山东鲁能!广州恒大VS华夏幸福!上港VS申花

- 银行|汉口银行IPO十年未果 资本补充压力紧迫

- 快隆二类电商|竞价推广账户搭建及优化全思路

- 山东教育电视台|棍棒教育致10岁儿子重伤!法院判了…

- 章鱼|北京北新桥下的“神秘之井”,真的锁着一条龙?科学家找到答案!

- 央视|疫情之下46%的美国家庭面临财务问题

- 经济观察报|资本市场全链条投融资逻辑将重建,张奥平:注册制时代

- 北京青年报|干冷秋冬季 这些“好物”提升幸福感

- 央视|热血沸腾!东部战区某旅出征誓师

- 北京日报客户端运营商频繁解挂致手机盗刷,工信部约谈并严令强化防护