е·ЁеӨҙ|еҝ«жүӢеҗ‘дёҠпјҢжҠ–йҹіеҗ‘дёӢпјҢзҹӯи§Ҷйў‘е·ЁеӨҙдәӨй”ӢзҷҪзғӯеҢ–( дәҢ )

иҖҢжҠ–йҹід№ҹеңЁзӨҫдәӨж–№йқўејҖе§ӢжңүжүҖи°ғж•ҙ пјҢ дёҚдҪҶеҠ дёҠдәҶвҖңжңӢеҸӢвҖқиҝҷдёҖеҠҹиғҪ пјҢ 并且еңЁз”ЁжҲ·зҡ„дёӘдәәдё»йЎөдёӯ пјҢ ејҖе§ӢеҠ е…ҘжңӢеҸӢж•°йҮҸ пјҢ е’ҢзІүдёқж•°гҖҒ关注数并еҲ— пјҢ иҝҷдәӣйғҪеўһеҠ дәҶжҠ–йҹізҡ„зӨҫдәӨеұһжҖ§ гҖӮ еҗҢж—¶ пјҢ жҠ–йҹіжһҒйҖҹзүҲйҮҮз”ЁеҸҢеҲ—зӮ№йҖүжЁЎејҸ пјҢ еңЁж“ҚдҪңдёҠд№ҹдёҺеҝ«жүӢжңүзӣёдјјд№ӢеӨ„ гҖӮ

е…¶ж¬Ў пјҢ еңЁе•ҶдёҡжЁЎејҸдёҠ пјҢ еҝ«жүӢзҡ„зІүдёқжү“иөҸжӣҫз»ҸжҳҜдё»ж’ӯ们зҡ„дё»иҰҒ收е…ҘжқҘжәҗ пјҢ дҪҶеҚ•зәҜйқ зІүдёқжү“иөҸеҸҳзҺ°йҡҫд»ҘжҢҒд№… гҖӮ 2017е№ҙ пјҢ еҝ«жүӢејҖе§ӢеҒҡвҖңзӣҙж’ӯ+еёҰиҙ§вҖқ пјҢ е…ҲдәҺжҠ–йҹідёҖе№ҙејҖеҗҜзӣҙж’ӯз”өе•ҶжЁЎејҸ гҖӮ е…ҲеҸ‘дјҳеҠҝд№ҹдёәеҝ«жүӢеёҰжқҘдәҶдё°еҺҡзҡ„иҗҘ收 пјҢ жҲӘиҮі2020е№ҙ8жңҲ пјҢ еҝ«жүӢз”өе•Ҷи®ўеҚ•и¶…иҝҮ5дәҝеҚ• пјҢ жҲҗдёәжҳҜд»…ж¬ЎдәҺж·ҳе®қеӨ©зҢ«гҖҒдә¬дёңгҖҒжӢјеӨҡеӨҡд№ӢеӨ–зҡ„第еӣӣеӨ§з”өе•Ҷе№іеҸ° гҖӮ еҝ«жүӢзӣҙж’ӯз”өе•ҶдёҡеҠЎеңЁ2020е№ҙзҡ„GMVзӣ®ж Үдёә2500дәҝ гҖӮ

ж–Үз« еӣҫзүҮ

иҷҪ然еҝ«жүӢзҡ„зӣ®ж ҮиҝңеӨ§ пјҢ дҪҶеңЁе№ҝе‘ҠдёҡеҠЎдёҠеҚҙз•ҘйҖҠдәҺжҠ–йҹі пјҢ дё»иҰҒеҺҹеӣ жҳҜеҝ«жүӢзҡ„и°ғжҖ§иҝҳеҫҲйҡҫиөўеҫ—е“ҒзүҢе•Ҷ们зҡ„йқ’зқҗ пјҢ иҖҢиҝҷд№ҹжҳҜеҝ«жүӢжҖҘдәҺж”№еҸҳзҡ„ең°ж–№ пјҢ д»Һж”№зүҲдёӯзҡ„вҖңзІҫйҖүвҖқгҖҒвҖңеҸ‘зҺ°вҖқжҺЁиҚҗжқҝеқ—дёӯе°ұеҸҜд»ҘзңӢеҮә пјҢ еҝ«жүӢжӯЈиҜ•еӣҫж‘ҳжҺүвҖңеңҹе‘івҖқж Үзӯҫ гҖӮ

иҖҢжҠ–йҹіеҹәдәҺдјҳиҙЁзҡ„з®—жі•жҺЁиҚҗд»ҘеҸҠеҜ№дёҖдәҢзәҝз”ЁжҲ·зҡ„и°ғжҖ§жҠҠжҸЎ пјҢ е…¶е№ҝе‘ҠдёҡеҠЎеҸҜи°“жҳҜеҒҡзҡ„йЎәйЈҺйЎәж°ҙ пјҢ ејҖеұҸд»ҘеҸҠеҶ…йғЁжҺЁиҚҗйғҪжҳҫзҺ°еҮәдәҶе“ҒзүҢе•Ҷ们жҠ•ж”ҫе№ҝе‘Ҡзҡ„зӣ®ж Үз”ЁжҲ·зҫӨдҪ“зҡ„е“Ғе‘і гҖӮ

дёҚиҝҮ пјҢ зӣёеҜ№дәҺеҝ«жүӢзҡ„з”өе•Ҷзӣҙж’ӯзӨҫеҢәдјҳеҠҝд»ҘеҸҠй«ҳз”ЁжҲ·иҪ¬еҢ–зҺҮ пјҢ жҠ–йҹіеңЁиҝҷйЎ№дёҡеҠЎдёҠиҝҳжңүжүҖж¬ зјә пјҢ иҷҪ然д№ҹиҜ·дәҶдёҚе°‘жҳҺжҳҹгҖҒдё»жҢҒжқҘеҠ©йҳө пјҢ дҪҶжҖ»дҪ“дёҠ并дёҚе°Ҫдәәж„Ҹ гҖӮ иҖҢдё” пјҢ еңЁжҠ–йҹі пјҢ зңҹжӯЈжҠҠзӣҙж’ӯй—ҙеҒҡиө·жқҘзҡ„дәәдёҚеӨҡ пјҢ жӣҙеӨҡиҝҳжҳҜйқ и§Ҷйў‘жөҒйҮҸеј•жөҒеҲ°зӣҙж’ӯй—ҙ пјҢ зІүдёқжІЎжңүзІҳжҖ§ гҖӮ иҝҷд№ҹжҲҗдёәжҠ–йҹіеңЁзӣҙж’ӯеёҰиҙ§д»ҘеҸҠиҪ¬еҢ–дёҠзҡ„дёҚи¶ід№ӢеӨ„ гҖӮ

дёҚиҝҮ пјҢ д»ҺжҖ»дҪ“дёҠзңӢ пјҢ еҝ«жүӢгҖҒжҠ–йҹіжӯЈеңЁи¶ӢеҗҢеҢ– пјҢ иҝҷд№ҹжҳҜеҸ‘еұ•зҡ„еҝ…然 гҖӮ д»Һз”ЁжҲ·еҲ°е“Ғзұ» пјҢ д»Һи°ғжҖ§еҲ°жЁЎејҸ пјҢ дәҢиҖ…и¶ҠжқҘи¶ҠеғҸ гҖӮ

3гҖҒй—®йўҳзҠ№еӯҳ

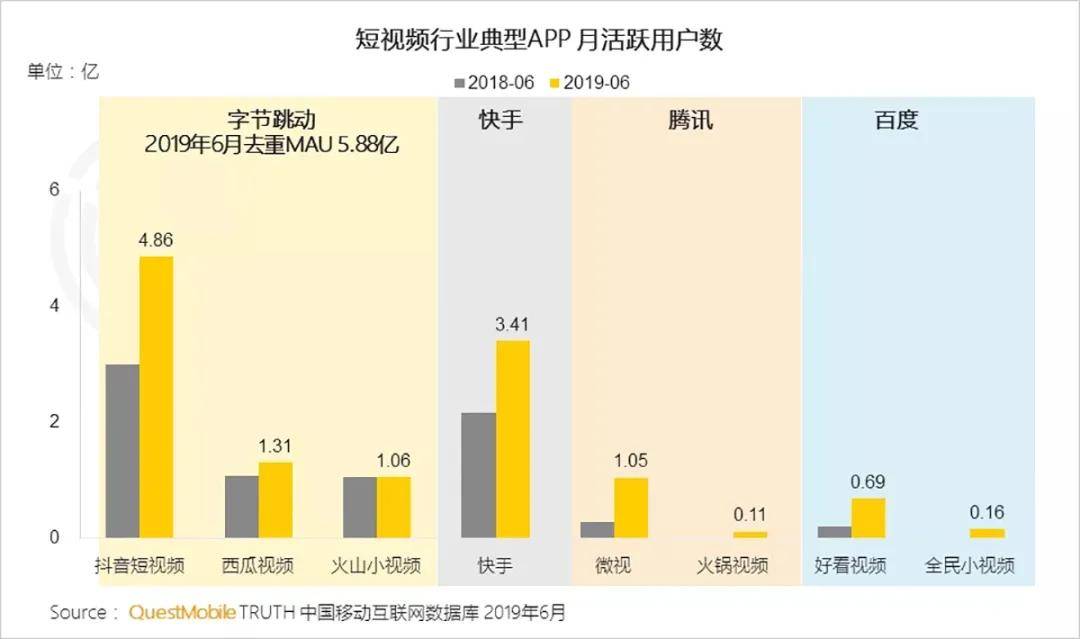

еңЁзҹӯи§Ҷйў‘иЎҢдёҡ пјҢ жҠ–йҹігҖҒеҝ«жүӢеҚ жҚ®дәҶеёӮеңәзҡ„еӨ§йғЁеҲҶд»Ҫйўқ пјҢ еҪўжҲҗдәҶдёҖе®ҡзҡ„еҸҢеҜЎеӨҙж јеұҖ пјҢ иҷҪ然жңүи…ҫи®Ҝзҡ„еҫ®и§ҶгҖҒи§Ҷйў‘еҸ· пјҢ зҷҫеәҰзҡ„жўЁи§Ҷйў‘д»ҘеҸҠеҫ®еҚҡеңЁзҹӯи§Ҷйў‘дёҠзҡ„еҠӘеҠӣ пјҢ дҪҶиҝҷдәӣе…¬еҸёжүҖеҚ еёӮеңәд»Ҫйўқ并дёҚй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

дёҚиҝҮ пјҢ д»Өдј—еӨҡе…¬еҸёи¶Ӣд№ӢиӢҘй№ңзҡ„еҺҹеӣ д№ӢдёҖжҳҜзҹӯи§Ҷйў‘ пјҢ е°Өе…¶жҳҜзӣҙж’ӯз”өе•ҶжҲҗдёәдәҶ2020е№ҙдёҠеҚҠе№ҙе”ҜдёҖзҡ„зғӯй—ЁйЈҺеҸЈ пјҢ е…¶еёҰжқҘзҡ„е•ҶдёҡеўһйҮҸе·Із»Ҹжңүзӣ®е…ұзқ№ гҖӮ

дҪҶиҝҷ并дёҚд»ЈиЎЁиҝҷдёӘиЎҢдёҡжҳҜжҲҗзҶҹзҡ„ пјҢ е®ғеңЁеҸ‘еұ•иҝҮзЁӢдёӯд№ҹеӯҳеңЁзқҖеҫҲеӨҡй—®йўҳ пјҢ еҰӮзӣҙж’ӯзҝ»иҪҰгҖҒеҲ·еҚ•гҖҒйҖҖиҙ§гҖҒи§Ұзў°еә•зәҝгҖҒиҙҹйқўж–°й—»зӯүйў‘йў‘еҮәзҺ° гҖӮ

д»ҘжҠ–йҹігҖҒеҝ«жүӢдёәдҫӢ пјҢ ж—©жңҹзҡ„жҠ–йҹіеҹәдәҺз®—жі•дјҳеҠҝеёҰжқҘй«ҳйҖҹзҡ„з”ЁжҲ·еўһй•ҝ пјҢ дҪҶиҝҷд№ҹеёҰжқҘдәҶдёҖе®ҡзҡ„ејҠз«Ҝ пјҢ еҚіеҲ©з”ЁдәәжҖ§ејұзӮ№гҖҒжһ„йҖ дҝЎжҒҜиҢ§жҲҝгҖҒиҝҮдәҺжІүжөёдёҚеҸӢеҘҪзӯүпјӣеҝ«жүӢеҪўжҲҗзҡ„зӨҫеҢәеёҰжқҘй«ҳз”ЁжҲ·зІҳжҖ§зҡ„еҗҢж—¶ пјҢ д№ҹеёҰжқҘдәҶеӨ§е®¶ж—ҸеҠҝеҠӣ пјҢ еңЁз®ЎзҗҶдёҠд№ҹдјҡеҮәзҺ°зӣёеә”зҡ„йҡҫйўҳ гҖӮ

ж–Үз« еӣҫзүҮ

еңЁжҳҺжҳҹзӣҙж’ӯеёҰиҙ§дёҠд№ҹеӯҳеңЁдёҖе®ҡзҡ„з•ёеҪў пјҢ еҫҲеӨҡжҳҺжҳҹзҡ„еқ‘дҪҚиҙ№еңЁ30дёҮеҲ°50дёҮе…ғд№Ӣй—ҙдёҚзӯү пјҢ дҪҶеҚідҪҝжңүжҳҺжҳҹеқҗй•Ү пјҢ д№ҹ并дёҚиғҪдҝқиҜҒй”ҖйҮҸ пјҢ иҝҷе°ұеҜјиҮҙдәҶдёҖдәӣдәәзӣҙж’ӯеёҰиҙ§иғҪеҠӣиҫғејұгҖҒеқ‘дҪҚиҙ№еҚҙз•ёй«ҳзҡ„жғ…еҶө гҖӮ

еңЁзӣҙж’ӯеёҰиҙ§дёҠ пјҢ гҖҠ科жҠҖи§ӮеҜҹгҖӢжӣҫз»ҸеҸ‘иҝҮдёҖзҜҮгҖҠд»Һж·ҳе®қгҖҒжҠ–йҹігҖҒеҝ«жүӢзңӢзӣҙж’ӯеёҰиҙ§вҖңдёғе®—зҪӘвҖқгҖӢзҡ„ж–Үз« пјҢ еҲ—дёҫдәҶиЎҢдёҡеҮәзҺ°зҡ„иҜёеӨҡй—®йўҳ пјҢ еҰӮеҲ·еҚ•гҖҒдә§е“ҒиҙЁйҮҸдҪҺдёӢгҖҒжөҒйҮҸеҖҫж–ңдёҘйҮҚгҖҒе№іеҸ°д№Ӣй—ҙеӯҳеңЁжҒ¶жҖ§з«һдәүзӯү пјҢ йғҪиҜҙжҳҺдәҶзӣҙж’ӯеёҰиҙ§иҝҳеӨ„дәҺдёҖдёӘжҖҘйңҖ规иҢғеҢ–зҡ„еҸ‘еұ•йҳ¶ж®ө гҖӮ

жҠ–йҹігҖҒеҝ«жүӢдҪңдёәзҹӯи§Ҷйў‘йўҶеҹҹзҡ„е·ЁеӨҙ пјҢ жӣҙйңҖиҰҒиө·еҲ°дёҖдёӘеёҰеӨҙдҪңз”Ё пјҢ еј•йўҶиЎҢдёҡй«ҳж•ҲгҖҒ规иҢғеҸ‘еұ• пјҢ иҗҘйҖ дёҖдёӘиүҜеҘҪзҡ„е•ҶдёҡзҺҜеўғ гҖӮ

з»“иҜӯ

иҷҪ然зҹӯи§Ҷйў‘иЎҢдёҡеӯҳеңЁиҜёеӨҡй—®йўҳ пјҢ дҪҶжҳҜеңЁеҺ»дјӘеӯҳзңҹзҡ„иҝҮзЁӢдёӯд№ҹе°ҶжҳҫзҺ°еҮәе…¶жүҖеёҰжқҘзҡ„е•Ҷдёҡд»·еҖј пјҢ е°Өе…¶жҳҜзӣҙж’ӯеёҰиҙ§ж–№йқў пјҢ еңЁдҫӣеә”й“ҫдёҠз»•иҝҮдәҶз»Ҹй”Җе•Ҷзӯүдј з»ҹдёӯй—ҙжё йҒ“ пјҢ зӣҙжҺҘе®һзҺ°дәҶе•Ҷе“Ғе’Ңж¶Ҳиҙ№иҖ…зҡ„еҜ№жҺҘ гҖӮ

еҪ“然 пјҢ зӣҙж’ӯеёҰиҙ§дёҠзҡ„з«һдәүйҷӨдәҶе•Ҷе“ҒиҙЁйҮҸдёҺд»·ж јеӨ– пјҢ д№ҹдҪ“зҺ°еңЁдҫӣеә”й“ҫдјҳеҢ–дёҺе”®еҗҺжңҚеҠЎдёҠ пјҢ иҝҷд№ҹжҳҜжҠ–йҹігҖҒеҝ«жүӢзӣёеҜ№ж¬ зјәдҪҶеҝ…йЎ»йқўеҜ№зҡ„дёҖдёӘж–№йқў гҖӮ

йҷӨжӯӨд№ӢеӨ– пјҢ жҠ–йҹігҖҒеҝ«жүӢд№ҹеңЁдёҚж–ӯзӘҒз ҙеңҲеұӮ пјҢ ејҖе§Ӣеҗ‘еҜ№ж–№зҡ„йўҶеҹҹжү©еј жҲ–иҖ…иҜҙзӣёдә’еӯҰд№ гҖӮ жңӘжқҘ пјҢ дәҢиҖ…д№Ӣй—ҙзҡ„дәӨйӣҶд№ҹдјҡи¶ҠжқҘи¶ҠеӨҡ пјҢ зҹӯи§Ҷйў‘еӨ§жҲҳи¶ӢдәҺзҷҪзғӯеҢ– гҖӮ йҡҸзқҖжӣҙеӨҡжҢ‘жҲҳиҖ…зҡ„еҠ е…Ҙ пјҢ зҹӯи§Ҷйў‘иЎҢдёҡд№ҹдјҡеёҰжқҘж–°зҡ„еҸҳеҢ–гҖҒеҪўжҲҗж–°зҡ„ж јеұҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зңӢзңӢиө„и®Ҝ|зҺӢдёҖеҚҡе”ұжғ…жӯҢдәҶпјҒгҖҠеӨ©еӨ©еҗ‘дёҠгҖӢеӨӘжңүжң¬дәӢпјҢз§Ұиҝң2.0дёҠзәҝ

- з»јиүә|д»ҺгҖҠеӨ©еӨ©еҗ‘дёҠгҖӢзҰ»ејҖзҡ„5дҪҚдё»жҢҒдәәпјҢ欧ејҹеҝҳжҒ©иҙҹд№үпјҢд»–еӣ ж„ҸеӨ–жҜҒе®№

- жҳҺжҳҹе…«еҚҰ|е‘Ёжҳҹй©°зңје…үжңүеӨҡжҜ’пјҹдёҖз”ҹеҸӘд»ЈиЁҖиҝҮдёӨдёӘе№ҝе‘ҠпјҢеҰӮд»ҠйғҪжҲҗе•Ҷдёҡе·ЁеӨҙ

- еҝ«жүӢ|еҝ«жүӢз”өе•ҶеҘҪзү©иҒ”зӣҹеҸ‘еёғжӢӣеӢҹд»ӨпјҢе°Ҷд»ҘдјҳиҙЁиҙ§жәҗеҠ©еҠӣж–°дё»ж’ӯжҲҗй•ҝ

- ж¶ҲжҒҜиө„и®Ҝ|еҚЎжҖқж•°жҚ®пјҡжҠ–йҹіVSеҝ«жүӢпјҢжңҚйҘ°дё»ж’ӯеёҰиҙ§ж•°жҚ®гҖҒжЎҲдҫӢгҖҒзҺ©жі•еӨ§жҸӯз§ҳ

- дёҠжө·|е·ЁеӨҙйў‘йў‘иҗҪеӯҗдёҠжө·пјҢ科жҠҖиҗҘйҖ жңүжё©еәҰзҡ„жҷәж…§еҹҺеёӮ

- йҷҶйҮ‘|жӢҶи§ЈйҮ‘иһҚ科жҠҖдёүе·ЁеӨҙпҪңиҡӮиҡҒгҖҒдә¬дёң数科гҖҒйҷҶйҮ‘жүҖзҡ„жҠ•иө„д»·еҖјжҺўжһҗ

- 银иЎҢеҚЎ|иҝҳи®°еҫ—еӨ©еӨ©еҗ‘дёҠзҡ„е°Ҹдә”еҗ—пјҹжӢҝиө°жұӘж¶өзҡ„银иЎҢеҚЎи·ӘзқҖзҰ»ејҖиҲһеҸ°пјҢд»–зҺ°зҠ¶еҰӮдҪ•

- й«ҳзӣӣ|иЈҒе‘ҳпјҒиЈҒе‘ҳпјҒиЈҒе‘ҳпјҒжұҮдё°гҖҒй«ҳзӣӣзӯүе·ЁеӨҙйғҪж’‘дёҚдҪҸдәҶ...

- жңҖеүҚзәҝ|йҳҝе“ІеҸӮеҠ еӣӣе№ізҫӨжҳҹжј”е”ұдјҡпјҢиҫӣе·ҙжңүж„ҸжҢ–д»–еҺ»еҝ«жүӢпјҢи§ЈзәҰиҙ№2дәҝд№ҹеҸҜд»ҘеҮә