雅戈尔集团|盛泰集团曾为雅戈尔子公司,关联交易频繁,财务杠杆远超同行( 二 )

【 雅戈尔集团|盛泰集团曾为雅戈尔子公司,关联交易频繁,财务杠杆远超同行】可见,盛泰集团的关联交易十分频繁且金额较大。

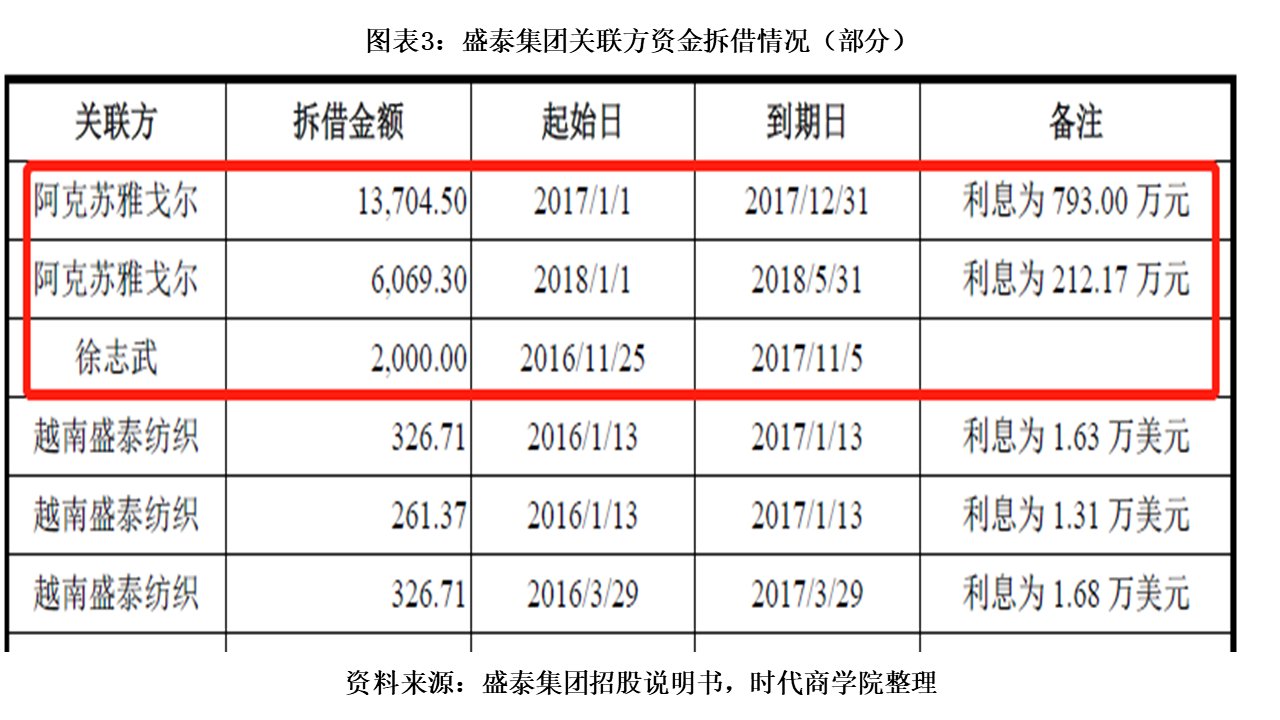

盛泰集团除了频繁的关联交易之外,还存在关联担保、关联方资金拆借、关联方转贷及关联方资产转让、债务重组等情形。其中,与阿克苏雅戈尔的资金拆借在2017—2018年5月涉及近2亿元,盛泰集团称,公司对阿克苏雅戈尔的资金拆借主要是为稳定公司纱线供应和支持阿克苏雅戈尔业务发展;对徐志武拆借资金,主要系其退股并辞任董事后拟投资新雅农科,因此向公司寻求资金支持。但此处拆出资金给徐志武并未产生利息,是否侵害股东利益?

文章图片

时代商学院认为,盛泰集团在报告期内与关联方存在着大量的商业活动,就目前而言,这些行为继续发生的概率较大,难立立即被肃清,虽盛泰集团称自身制定了严格的关联交易制度并遵照执行,但关联交易在公司运作的过程中频繁发生极易导致不公平的交易结果。作为一家公众公司,该行为也难免会侵害到中小股东的利益。

三、资产负债率高出同行30个百分点,短期偿债风险高企

招股书显示,2017—2019年,盛泰集团的资产负债率分别为76.66%、75.71%、72.08%,年均在70%以上,而同行业可比上市公司的资产负债率分别为39.48%、40.86%、41.33%。盛泰集团远高于同行业平均水平,差距达30个百分点以上。

可见,盛泰集团的财务杠杆相对较高,财务风险极大。

该公司表示,公司与同行业内上市公司相比,资产负债率偏高,主要原因在于,首先,同行业可比公司已完成上市,资本金得到大幅提升,改善了资本结构和财务状况;其次,近年来随着公司生产经营规模的扩大,公司嵊州工厂及海外工厂等固定资产长期投资增加,公司作为非上市公司,融资渠道单一,只能依赖自身经营累积长期资金,导致公司需通过负债来填补经营性资金缺口,带来流动负债的上升。

但时代商学院认为,资产负债率远高于同行业上市公司近30个百分点,并不能依靠上市就能够完全解决,此次盛泰集团募资6.95亿元,相较于该公司巨额的负债,可谓杯水车薪。

从该公司的负债结构来看,流动负债占比最大,年均占总负债的比重在95%以上。其中,又以短期借款占比最高,应付账款居于其次。

2017—2019年,盛泰集团的短期借款金额分别为22.11亿元、22.68亿元、22.62亿元,短期借款居高不下。

2019年,就盛泰集团的借款情况来看,长期借款与短期借款的总和已达23.72亿元,因此,财务费用也水涨船高,为1.3亿元,同比增长17.35%。但货币资金仅有2.1亿元,在当前情况下,盛泰集团若不举新债将无法偿还借款的本息。

不过,在盛泰集团财务状况已经恶化的状况下,该公司还进行大幅扩张是否具有合理性?与当前的市场需求及自身的资源(人力、资本)是否匹配?企业管理者若不能对公司资产结构进行平衡,将严重侵害到中小股东与债权人的利益。

另值得一提的是,盛泰集团2017—2019年的流动比率与速动比例分别为0.7、0.62、0.68和0.39、0.32、0.39;而同行业可比公司分别为1.73、1.69、1.96和1.11、1.11、1.36,两者差距较大。

可见,盛泰集团不仅面临着较高的财务风险,经营风险也紧随其后,在经营过程中若资金周转出现问题,不能及时偿还短期借款,触发提前清偿条款,恐使该公司失去持续经营的能力。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

推荐阅读

- 智能化|大力推进数字化转型智能化升级——访一汽集团董事长徐留平

- 许昌报业传媒集团|许昌又一好去处邀你来打卡

- 专访|高举“红旗” 逆市上扬——专访中国第一汽车集团有限公司董事长徐留平

- 体育|开域集团携手CBA联盟共同打造体育IP电商全产业链

- 蔓纶|梦饷集团 X 蔓纶集团战略签约成功举行

- 消息资讯|独家获得RPIDD技术知临集团分子诊断领域获突破

- 瞄准|浙江广电集团原创出品,黄轩、陈赫《瞄准》明天浙江卫视高燃上线

- 今天|今天,重庆高速预计将迎返程小高峰

- 二十国集团|二十国集团承诺推动旅游业发展

- 电影世界|英国最大电影院线集团将暂时关闭在英所有影院