用户|市占率第一只是开始,百度车联网要做汽车产业升级的“同行人”( 二 )

3、是否迈过了多品牌、车型覆盖的“落地门槛”

车联网进入全面落地阶段的一个重要标志 , 或者说门槛 , 是要有一批认同车联网的多样化品牌、车型来做背书 , 也即 , 谁能率先将“智能车联”推向行业赢得更多汽车的选择将之作为标配 , 谁就抢占了市场的先机 。 因为 , 更多的品牌和车型的持续搭载 , 意味着巨头的车联网产品完成了更多的市场磨合 , 为未来发展做好了更多准备 。

这是实打实的成绩比拼 , 也是衡量竞争优势的直接标准 , 而百度仍然在这方面仍然抢占了先机 。

在IHS的报告统计中 , 2020年预计将有61款搭载小度车载的车型上市 , 覆盖众多自主品牌 , 以及凯迪拉克、别克、雪佛兰、现代、起亚等多个外资或中外合资品牌 。 对比起来 , BAT另外两家的合作面较窄 , 有一家谋划了一些品牌搭载车型甚至需要2022年才上市 , 节奏上落后百度较多 。

有一个好的业务形态 , 有直戳车联网痛点的用户体验 , 还有充分的落地准备 , 百度的行业领导者地位就不难理解了 。

做汽车产业升级“同行人” , 才是车联网“最落地”的保障?

业内普遍认为 , 行业已进入到软件定义汽车的新阶段 , 车的智能互联是车企实现软件定义汽车的最快入口 , 在可见的趋势下 , 车企通过智能互联能力来提升产品的竞争力 , 几乎成了大部分车企的选择 , 也就成为整个汽车产业激发更多市场增量的选择 。

所以 , 从车联网本身跳出 , 汽车产业在激荡的转型升级过程中 , 对车联网也有产业特殊的需求 , 成为衡量车辆网发展优劣的重要标准 , 谁能符合这个标准 , 谁就能以产业“同行人”的身份获得更深度和持久的发展潜力 , 在被产业接纳的落地性方面更占据优势 。

1、“同质化”技术布局下 , 汽车产业竞赛需要“冒尖”的差异化竞争能力

由于业务布局、产品功能上的相似性 , 汽车产业面临一个如果不仔细甄选和判断就会则显得有些同质化的“供给市场” 。 但B端的车企毕竟比C端理性 , 都在做“车联网” , 企业最终会选择那些能够技术上更冒尖、更吸引消费者、体现自身汽车产品优势的供应商 。

百度能够赢得更多品牌和车型的选择 , 原因可能就在于此 , 以车联网最重要的交互能力为例 , 表面上 , 各家平台都推出了多维互动(即除了语音交互 , 还有手势交互、视觉交互、AR等)模式 , 但在更深层次的全面和综合能力方面 , 百度则领先行业 , 很多车联网交互的玩法都起源于百度的创新 , 例如:

通过70种语义垂类理解、70%线上需求的覆盖等保持领先;

车内不同音区的语音指令识别(驾驶员、副驾驶、后座等) , 满足车内多人多角色的语音交互的需求;

全双工 , 一次唤醒、多次交互、随意插话 , 现在它已经成为各车联网平台都想要发力的方向;

甚至还有赋予车机对话人格情感 , 开发更多感性层面的交互……

这些突破或领先强化了用户交互体验 , 也让汽车产业的产品升级更有底气 。

2、培养智能网联付费认知 , 机会属于拥有“规模效应+优质产品”组合的玩家

车联网成为从产业到用户都认可的新兴领域 , 这也带来了直接的商业增值空间——在IHS的报告中 , 汽车产品经过智能化升级后 , 用户变得比以前更有付费意愿 , 商业价值有了更多提升空间 。

对汽车产业而言 , 由于竞争压力加大 , 利用用户愿意付费的智能网联来增加汽车产品的亮点和卖点 , 营造更强的科技感 , 同时强化人性化、年轻化的认知 , 就成为一个不错的竞争选择 。

在这里 , 车企对车联网解决方案的需求 , 是如何进一步让大众接受车联网产品作为汽车生活“必备配置” , 如同我们在选购传统汽车时 , 往往会默认选择某些配置一样 。

从营销界经典的理论来看 , 这在根本上又是一个市场认知的塑造问题 , 足够多的用户都在使用某个车联网产品 , 且这个车联网产品能够带来服务便利性和实用功能 , 获得足够都的正向反馈后 , 智能网联服务才能站稳“汽车新生活必备要素”的市场认知 , 为更积极的付费铺路 。

对车企 , 这个带来全新增值空间的领域需要节奏的把握 , 例如优先推出用户付费意愿高的产品;而消费者这边 , 则有两方面的需求:

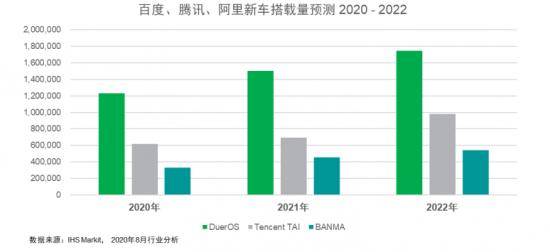

一是足够多的车联网平台普及率 , 形成市场大风向上的认知准备 , 这方面 , 按照IHS的预计 , 搭载BAT车联服务的新车数量 , 未来三年年均复合增长率将达到15% 左右 , 具体来看 , 百度占据了较大优势 , 成为市场认知的主要推动者:

文章图片

二是智能车联服务有足够支撑消费者潜移默化将之作为必需品的体验 , 前文提到百度车联网没有“木桶效应”的用户体验 , 加上“冒尖”的差异化能力 , 都在推动智能网联服务往这方面发展 。

“规模效应+优质产品”的组合 , 推动智能网联获得更多现实价值可能 , 更容易为汽车产业所选择 。

3、通用化软硬件平台支撑之上 , 车企还需要更多个性化释放

在过去 , 车联网往往是一揽子标准化的解决方案 , 最多由服务提供方根据车型需求在开发阶段做一些调整 。

推荐阅读

- 闲置|手机欠费超三个月将上征信,闲置卡以及宽带用户要小心了

- 明星婚姻|李小萌第一次去王雷家,就讨得婆婆喜欢,网友:王雷妈妈太漂亮了

- 奔跑吧黄河|《跑男》黄河篇第一期路透!4位MC回归,飞行嘉宾两位男神爱了

- 王一博|金鹰奖第三轮票数出炉,王一博稳居第一,宋茜票数后来居上

- 节目|潘玮柏说她是第一女rapper,大张伟说是灵感,网友喊话张杰

- 华为|任正非谈面对美国要自强和开放,华为可做到综合优势世界第一

- 孟美岐|五位没整过容的女爱豆,孟美岐上榜,杨超越排第三,第一无人能及

- 首播|嗨唱2首播收视斩获三网第一,大玩家谢娜霸榜热搜

- 胡歌 |胡歌演过五位将军,宇文拓垫底,飞蓬第二,第一眼熟却叫不上名字!

- 专访|高举“红旗” 逆市上扬——专访中国第一汽车集团有限公司董事长徐留平