生猪|牧原股份百亿可转债扩产 猪价下行饲料价涨或遭双杀

牧原股份(002714.SZ)拟发行可转债募资100亿元投建生猪养殖等项目 , 在两年的建设周期后 , 或遭遇全行业扩产导致猪价下行+玉米等饲料原料涨价带来成本上行的"双杀"局面 。 业内人士还强调 , 上市公司规模养殖会摊薄成本 , 但成本回落幅度有限 , 并不能充分抵消"双杀"局面带来的经营压力 。

9月13日晚 , 牧原股份披露公开发行可转债预案 , 拟募资总额不超过100亿元 , 其中51亿元用于23个生猪养殖项目 , 19亿元用于4个生猪屠宰项目 , 30亿偿还银行贷款及补充流动资金 。

营收净利大幅增长

非洲猪瘟造成的生猪销售价格持续大幅上涨 , 以及公司生猪养殖规模持续增加 , 带动了牧原股份从去年以来营收和净利润快速大幅增长 。

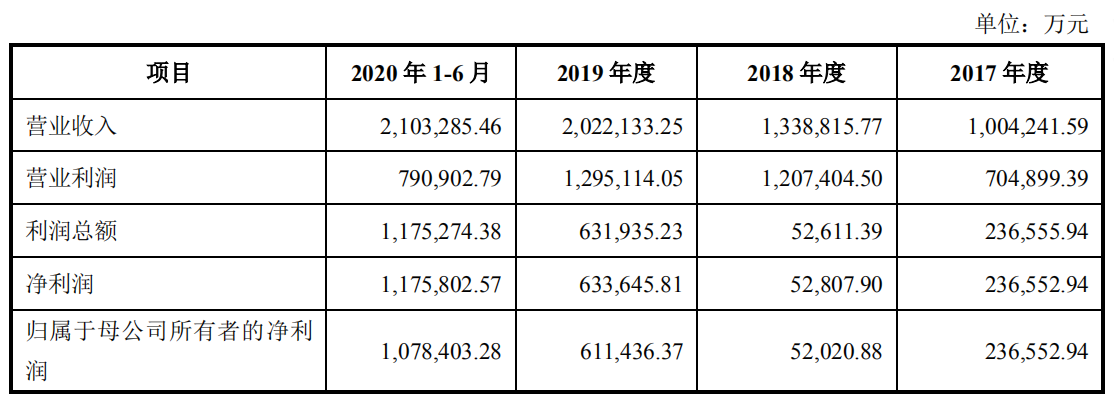

牧原股份财报显示 , 2017年度、2018年度、2019年度公司营业收入分别为100.42亿元、133.88亿元、202.21亿元 , 对应净利润23.66亿元、5.28亿元、63.36亿元 。

除2018年 , 非洲猪瘟造成行情短暂低迷 , 影响公司净利润同比大幅下降外 , 2019年价格的火爆让牧原股份轻松实现了营收和净利的翻倍增长 。

今年上半年 , 牧原股份实现营业收入210.33亿元 , 净利润高达117.58亿元 , 已经完美超过去年全年 。

今年7-8月份 , 牧原股份当月生猪出栏量再创新高 , 分别为181.6万头和163.4万头 , 月销售收入60.03亿元和59.12亿元 , 生猪均价35.23元/公斤和34.47元/公斤 。

去年8月份 , 牧原股份出栏数仅为71.1万头 , 销售收入13.67亿元 , 生猪均价20.27元/公斤 。

文章图片

图片来源:公司公告

此轮超强猪周期带动生猪养殖企业业绩飞速增长 , 也造就了一批市值超千亿的上市公司 。

"三季度大部分养殖企业出栏将迎来快速增长 , "长江证券农业分析师余昌指出 , 生猪养殖企业的业绩预计还将继续保持大幅增长 , 板块业绩比较优势明显 。

牧原股份方面表示 , 百亿可转债项目建成投产后 , 将进一步扩大公司生猪养殖和屠宰的生产规模 , 提高公司的持续盈利能力和核心竞争力 , 巩固和提升公司在市场的领先地位 。

余昌也认为 , 牧原股份此次项目全部达产后 , 新增的生猪养殖产能677万头 , 屠宰产能1300万头 , 主要分布于公司主产区河南和东北 , 与公司养殖业务形成配套 。 同时 , 负债结构优化后 , 有利于公司及时抓住产业升级转型和发展的机遇 。

截至6月30日 , 牧原股份能繁母猪存栏191万头 , 已达产产能约3500万头 , 余昌表示 , 预计公司年底产能有望增长至4000万-5000万头 。 且随着新式猪场投产 , 未来公司出栏规模有望实现大幅增长 , 预计公司2020-2022年出栏量分别为2000/3500/5500万头 。

2017年 , 非洲猪瘟前 , 牧原股份累计出栏生猪723.7万头 , 销售收入仅99.66亿元;到2019年 , 全年累计出栏增长到1025.03万头 , 销售收入196.61亿元;今年前8月 , 累计出栏1023.1万头 , 销售收入326.35亿元 。

另据长江证券分析师余昌透露 , 牧原股份上半年完全成本14元/公斤 , 预计后期有望降至12元/公斤以下 。

再结合生猪销量及价格月度数据 , 若高猪价能持续 , 牧原股份此次百亿元扩产项目 , 经过2年建设周期完全投产后 , 仍能收获高额利润 , 则按照5500万头出栏量 , 2022年牧原股份的营业收入和净利润都将是2019年的5倍以上 。

猪价调头、周期已见顶

然而 , 这种预测可能注定是理想情况 。 现实开始发生改变:随着生猪产能的快速回补 , 各类数据好转 , 猪价已经开始回落 , 见顶迹象明显 。

东方证券分析师张斌梅的统计显示 , 8月份 , 上市猪企生猪价格有所回调 , 牧原股份、正邦科技(002157.SZ)、温氏股份(300498.SZ)、新希望(000876.SZ)、天邦股份(002124.SZ)、大北农(002385.SZ)、金新农(002548.SZ)商品肥猪销售均价分别为34.47、36.30、37.01、35.21、34.48、36.40、32.82元/公斤 , 环比分别下跌2.16%、0.87%、1.10%、3.11%、3.28%、0.49%、10.86%;仅天康生物(002100.SZ)实现环比增长1.55% , 销售均价32.68元/公斤 。

推荐阅读

- 新华社|全国生猪和能繁母猪存栏恢复到正常年份80%以上

- 鲸媒体|天琥教育44%股权被收购 变更为开元股份全资孙公司

- 公司公告|真美股份IPO招股书粗制滥造:多处数据未标单位或标错 董事长去年薪酬达19亿

- 中新经纬|全国生猪和能繁母猪存栏恢复至正常年份80%以上

- 中新经纬|牧原股份一天赚1个亿 为何近三月市值蒸发千亿?

- 生猪|统计局:9月下旬生猪每千克报价33.7元 环比降5.1%

- 投资时报|汇金股份供应链业务迷局:资金承压风险暴露 销售收入真实性存疑丨问询风云

- 中国网|国家统计局:9月下旬生猪每千克报价33.7元 环比降5.1%

- 中国网|国家统计局:9月下旬生猪每千克报价33.7元环比降5.1%

- |10月9日两市共32股发生大宗交易,沃施股份折价25.4%