进退维谷,拼多多为什么总是“被维权”?

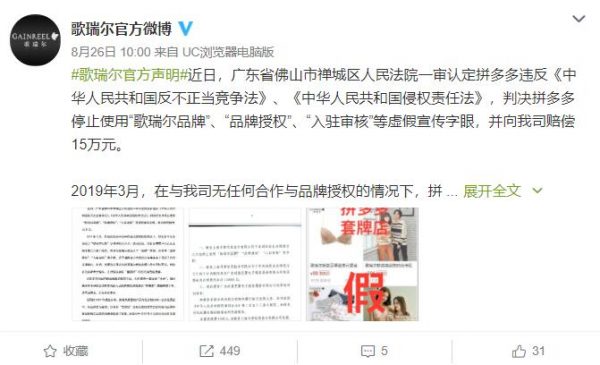

散装卫生巾的话题还没结束 , 女人的另一贴身神器——“内衣”又引发了新的讨论 。近日 , 内衣品牌歌瑞尔在官方微博上发表了一份声明 , 称其在与拼多多的纠纷一审获胜 , 获赔15万元 。进退维谷,拼多多为什么总是“被维权”?。

此事在知乎引起了广泛讨论 , 比如《如何看待内衣品牌歌瑞尔告拼多多一审胜诉》 , 回答就达到了70多个 , 多数持支持歌瑞尔维权的立场 。 有意思的是 , 几乎没有人关注15万的赔偿金额 , 因为对于动辄“百亿补贴”、亏损数十亿的拼多多来说 , 这点赔偿仅仅是毛毛雨 , 不足伤筋动骨 。 值得思考的是另一件事——一叶知秋 , 歌瑞尔胜诉只是第一块多米诺骨牌 , 拼多多从何时开始 , 已经陷入到了一种进退维谷的境地?一、歌瑞尔不是第一个 , 也不会是最后一个?我们先来还原一下 , 歌瑞尔和拼多多“斗法”的全过程 。根据《商讯》的跟踪报道 , 2019年3月 , 歌瑞尔母公司发现拼多多平台上出现了“歌瑞尔品牌”字样和相关产品 , 没有标注第三方商户 , 极容易让人误认为是原告的直营或授权店铺 。但实际上 , 歌瑞尔与拼多多没有任何合作或品牌授权关系 。于是 , 2019年7月 , 歌瑞尔委托律师发出律师函 , 请对方删除、纠正相关信息 。 但拼多多一直不予理会 , 且显示“全场品质保障“优选品牌”“入驻审核”等字样 。 歌瑞尔一方认为 , 这是拼多多用自身影响力给山寨官方背书 , 于是向法院提起诉讼 。

对此 , 拼多多辩称 , 其平台商家对“歌瑞尔”字样使用不构成不正当竞争 , 并表示店铺显示的“品牌授权”等字样是商家自主选择 。一审法院最终认为 , 拼多多在没有得到品牌授权的情况下 , 在页面使用“歌瑞尔品牌”等误导字样 , 放任商户勾选“品牌授权”、“入驻审核”等内容 , 混淆、误导消费者 , 其行为有违公平、诚信原则及商业道德 , 构成不正当竞争 。歌瑞尔被侵权并非个案 。按照知乎网友的说法 , 拼多多百亿补贴中的很多品牌其实是像歌瑞尔这样的“旗舰店假象” , 有业内人士称之为“套牌店” 。 由于有着品牌授权、入驻审核等平台背书 , 不少消费者很难分辨真假 。据悉 , 这些“套牌店”涉及广泛 , 包括但不限于苹果、戴森、SK-II、AMD、华为、西门子、欧莱雅、完美日记、吉列、Only、安德玛、迪卡侬、鬼冢虎、始祖鸟、Nike、Fila、Lululemon、Keep、大王等等 。在歌瑞尔状告拼多多碰瓷第一案之外 , AMD、冈本、威刚、特斯拉等多个品牌方发布了否认授权拼多多的声明 。 其中甚至包括腾讯Switch , 它发声明称其产品只进驻天猫、京东、苏宁、山姆等 , 而拼多多及平台店铺未获授权 , 提醒消费者注意风险 。

按照网友的说法 , 这个种品牌的方式 , 把稍微有点名气的都算是蹭了 , 直到品牌方较真 , 发出公告或者律师函才会有所反应 。还有人出了一个教程 , 教大家怎么在拼多多平台上分辨“套牌”店 , 以免误杀真的官方店铺 。

二、为什么大牌都急于撇清拼多多?歌瑞尔不惜与拼多多对簿公堂 , 众多品牌纷纷发表公开声明 , 侧面说明“套牌店”现象比较严重 。品牌方之所以这么急于撇清拼多多 , 并不像是一份份声明上那么风轻云淡 , 它们的损失远比明面上的更多 。1)破坏了品牌方的定价策略对于大品牌来说 , 在统一价格下市场的需求往往是相对恒定的 。 任何一个商品都有自己的需求函数 , 即在以某一个单价点上 , 该产品对应一定的销量 , 并实现利润最大化 。 而它们需要的就是 , 找到这个合适的单价点 。 通常 , 这个单价点就是品牌方的市场指导价 。以国酒茅台为例 , 财报显示它的毛利率能达到93.78% , 在市场上有绝对的定价权 。 由于产能限制 , 当一瓶飞天茅台的官方售价是1500元的时候 , 它的销售额能达到最大 , 毛利率最高 。拼多多的补贴或许对小品牌有利 , 但对于占据市场主导地位的大品牌来说却未必 。 因为在需求相对恒定、价格稳定的情况下 , 即便你不在拼多多上购买 , 你也会在京东和天猫上买 。 一旦因为某个渠道乱价 , 轻则造成窜货、销售下跌 , 重则破坏了价格体系摧毁全渠道 。这也是特斯拉坚决反对拼多多补贴销售model 3的原因 。 区区几台车的销量 , 或导致特斯拉的价格体系和品牌形象坍塌 。 孰重孰轻 , 但凡有点理性思考能力的人都掂量得出来 。2)低价平台拉低品牌档次花几千块钱就能注册一个品牌 , 但是花几个亿都不一定能打造出一个中高端品牌 。 除了前期在研发、生产等巨额资金 , 后续还要不断地持续投入广告和营销费用 。 所以 , 厂商都会小心翼翼呵护自己的品牌 , 尽量不让它受到牵连和冲击 。多年来 , 天猫、京东、苏宁、国美等都是从上下齐发 , 或者先扎根一二线城市再向三线及以下城市拓展 , 也就是近年提到的“渠道下沉” 。 渠道下沉的本质 , 不是降低调性 , 而是区域市场扩张 。如果真要进军低端市场 , 它们往往会启用新的品牌进行切割 , 以避免引发现有用户群体的不满而逃离 。 像阿里和京东为了进入低端市场 , 就先后推出了淘宝特价版和京喜 , 而小米则果断将低端的红米独立出去 。拼多多作为从“五环外”起家的平台 , 尽管近年宣称要进军“五环内” , 但一直没有妥当解决自身的品牌升级问题 , 在消费者心目中仍然是一家中低档电商平台 。渠道可以从农村包围城市 , 但对于品牌来说却是降维打击 。 对于大品牌而言 , 眼前的些许销量只是短期利益 , 而品牌高溢价才是长期价值所在 。 因此 , 选择渠道必须与品牌调性相符 , 入驻低价平台有损长期利益 , 甚至毁坏苦心经营多年的大好品牌 。3)渠道若不可控 , 品牌方难以掌握讲个故事 。 1993年 , 还没冲出南京的苏宁老板张近东剑走偏锋 , 直接在报纸上列出市面上主要空调品牌的成本、出厂价、零售价 , 号召消费者到苏宁花白菜价买空调 。结果 , 这一通骚操作把空调厂家和家电卖场得罪了一圈 , 它们宣布联手围剿苏宁 。 张近东自觉实力不济 , 给刚上任格力江苏负责人的董明珠打电话 , 一开口就拿出500万现金 , 希望董明珠绕过原来的经销商 , 直接把货卖给苏宁 。当时格力还是一个三线品牌 , 在江苏的销量加起来只有300多万 , 500万是不小的诱惑 。 但是董明珠还是一口拒绝了 , 不能把半条命都交给某一个渠道 , 因为它可能在拥有最大规模的时反过来再用渠道优势压榨和控制自己 。 董明珠觉得 , 因此拒绝了张近东 。品牌方也很清楚 , 拼多多正处在爬坡阶段 , 接下来会不断冲击中高端 , 也会利用入驻的品牌方大搞补贴、宣传、做活动 。 而平台若对假货和二级渠道的管控不严 , 容易出现挤兑 , 进而降低品牌方的线上掌控力度 。今天 , 拼多多的规模已经不小了 , 但品牌方依然避之不及 , 一旦发现被侵权 , 就立即站出来维权 。 一方面 , 是维护消费者和自身利益 , 避免对双方造成损失、给品牌长期经营蒙上阴影 。 另一方面 , 则担心拼多多上的“套牌店”等假冒商家成长起来 , 聚集不明真相的粉丝反过来蚕食份额 , 伤害品牌和全渠道的利益 。本质上 , 品牌方与董明珠的思考是一样的 。三、进退维谷 , 拼多多的顽疾不好改自上线以来 , 拼多多便陷入到假冒伪劣的争议之中 。 老实说 , 发展初期是解决问题的最佳时机 , 但出于快速增长等各种原因 , 一直都是高举轻放 , 很少有什么实质性举措 。等到低端市场扩张到了极限 , 拼多多准备进军中高端时 , 却发现平台已经形成了只认低价的固有消费习惯 , 并形成了补贴依赖症 。拼多多应该意识到了这一点 , 先后推出了正品险和官方标识等举措 , 但歌瑞尔事件表明 , 平台在品牌授权审核和厂商维权上都形同虚设 , 又何以净化环境、改变用户习惯呢?消费者是有记忆的 , 就算是拼多多以后真正致力于改善生态环境 , 矫正负面文化 , 但是在刻板效应之下也是一个沉重的包袱 。 事实上 , 拼多多正在遭受负面文化的作用 。最新财报显示 , 2020年第二季度 , 拼多多平台销售与市场推广费用为91.14亿元 , 较去年同期的61.04亿元增长49% , 较一季度的72.97亿元增长了18.17亿元 。 高额成本之下 , 拼多多的人均GMV依然只有1857元 , 比第一季度的1842元仅仅增长了15块钱 。 其营收增长率也跌了历史低点 。进退维谷,拼多多为什么总是“被维权”?。

推荐阅读

- 为什么不用巨型挖泥船把黄河下游的淤泥给挖走呢?

- 美国耕地面积比中国大,为什么粮食产量不如中国?

- 为什么中国有四大发明却在科学技术方面落后西方了?

- 为什么去教堂免费, 去寺院却是高消费?

- 大家为什么那么喜欢长途自驾游?

- 苦劝3天大爷仍被骗567万,老年人为什么容易受骗

- 这些次世代品牌,为什么可以掏空你的钱包

- 白起忠心耿耿了30年,却惨遭秦王赐死,这是为什么?

- 朝鲜大型集体活动为什么不带口罩?

- 贾冀豫~中国9500万人为什么抑郁?