房地产|摆脱房地产标签的泛海控股 资金短缺问题靠什么解困?

作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

6亿元融资展期公告显示了泛海控股(000046.SZ)资金流短缺的现状 。

2020年7月17日 , 据深交所官网消息 , 泛海控股发布的对外担保公告显示 , 泛海控股此前向山东信托申请的6亿元贷款即将到期 , 泛海控股拟就该笔融资进行展期 , 融资期限延长3个月 。

据公开资料显示 , 泛海控股曾于2018年向山东国际信托股份有限公司申请贷款6亿元 。

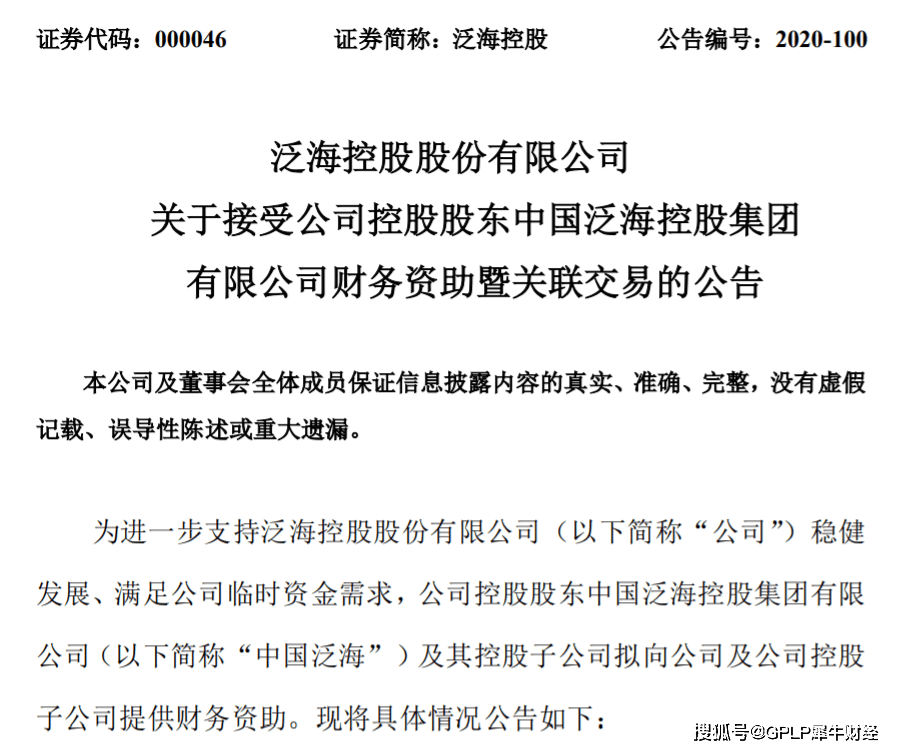

与此同时 , 2020年6月30日 , 泛海控股发布的关于母公司提供财务资助的公告也同样显示泛海控股有点“差钱” 。

据公告 , 泛海控股拟接受其控股股东中国泛海控股集团有限公司(下称“中国泛海”)及其控股子公司拟提供总额不超过60亿元的财务资助 , 实际借款数额以实际发生额为准 , 借款期限不超过1年 , 到期前 , 经协商一致可以展期 , 本次借款的利率为5.22% , 用于日常经营周转 。

文章图片

泛海控股成立于1989年5月 , 前身为南海石油深圳开发服务总公司物业发展公司 , 1994年 , 泛海控股在深圳交易所挂牌交易 , 当时其股票简称为“深南物A” , 此后多次更名 , 股票简称还曾为“光彩建设”“泛海建设” 。

为何泛海控股会缺钱呢?这到底是怎么一回事呢?

转型尴尬:房地产业务萎缩 , 金融业务难挑梁

多次更名的背后 , 泛海控股的业务线也是同样不断调整 。

值得一提的是泛海控股2014年的一次转型 , 当年 , 泛海控股宣布从单一的房地产上市公司向涵盖金融、房地产等业务的综合性控股上市公司转型的目标 。

不过 , 直到2020年1月 , 经中国证监会核准 , 泛海控股才最终将所属行业分类由“房地产”变更为“金融-其他金融业” 。

根据市场变化灵活机动调整策略 , 在商业运作中十分常见 , 也是企业顺应时代潮流的一个见证 , 只是 , 泛海控股的转型与之相反 。 一方面 , 房地产行业毛利高 , 收益大 , 无法轻易割舍 , 而金融又非一日之功 , 能否顶上房地产业务下滑的缺口不得而知;另外一方面 , 从泛海控股自身来讲 , 地产业务要“后撤” , 但又“舍不得” , 金融要“前进” , 但是“力道”却不够 。 最终 , 几年下来 , 泛海控股负债持续增加 , 现金流不佳依赖母公司的财务资助 。

从2014年起 , 由于泛海控股的“主动放手” , 泛海控股在房地产行业的营收持续下降 , 据其近年财报 , 自从2018年到2019年 , 泛海控股的房地产部分营收分别为48.54亿元、28.06亿元 , 同比下滑42.20% 。

总体来看 , 如今的泛海控股依旧属于转型当中 , 还处于转型“阵痛期” 。 泛海控股过去3年的营收显示 , 从2017年至2019年 , 泛海控股营业总收入分别为168.76亿元、124.04亿元、125.02亿元 , 2018-2019年增幅分别为-36.05%、0.79%;2017-2019年归属于上市公司股东的净利润分别为28.91亿元、9.31亿元和10.95亿元 , 2018-2019年增速分别为-67.80%、17.62%;扣除非经常性损益后 , 归属于上市公司股东的净利润波动更为剧烈 , 2017-2019年分别为22.81亿元、-5.58亿元、4.92亿元 , 2018年更是亏损5.58亿元 。

2020年第一季度 , 泛海控股的业绩情况仍不乐观 , 根据泛海控股的一季报 , 其主要会计数据和财务指标几乎全部下滑且录得亏损 。

2020年一季度 , 泛海控股营业收入为23.34亿元 , 同比减少18.71%;归属于上市公司股东的净利润为-1.20亿元 , 同比减少105.77%;经营活动产生的现金流量金额为-16.93亿元 , 同比减少555.50% 。

为何泛海控股的业绩下滑明显呢?这跟泛海控股金融业务的增长有关 。

推荐阅读

- 第一财经|住建部:房地产经纪机构应对住房租赁服务项目实行明码标价

- 大众报业·海报新闻|房地产蓝皮书:中国房价整体大涨大落为小概率事件

- [齐明月]女生高考不填答题卡,只为摆脱母亲控制:废掉一个孩子,这样做就够了

- 中国新闻网|房地产蓝皮书:近两三年内房价将维持高位盘整

- 封面新闻|58到家正式更名“天鹅到家”,继“快狗打车”后到家集团再次去58标签

- 黄龄■黄龄浪姐成团摆脱歌红人不红,短款旗袍秀身材,酷爱中国风

- 景区|房地产收入降42% 景区和酒店业务元气大伤 华侨城A上半年净利润降24%

- 趣头条|撕掉工具车的标签!五菱凯捷实车亮相,全面进化

- 业务|房地产收入降42% 景区和酒店业务元气大伤 华侨城A上半年净利润降24%

- 中国新闻网|房地产蓝皮书:近两三年房价将维持高位盘整