йҳҝйҮҢ|иҜҙеҘҪзҡ„жҠҖжңҜиөӢиғҪ йҳҝйҮҢдёәдҪ•еҸҲеұЎеұЎеўһжҢҒйҖҡиҫҫзі»пјҹ( дәҢ )

еңЁзӣёеҪ“й•ҝж—¶й—ҙеҶ… пјҢ еӨ–з•Ңи§ЈиҜ»йҖҡиҫҫзі»еҜ№йҳҝйҮҢзҡ„дҫқиө–ж—¶ пјҢ еҫҖеҫҖд»Һж·ҳзі»еҢ…иЈ№еҚ жҜ”е…ҘжүӢ пјҢ и®ӨдёәеҰӮжӯӨйӣҶдёӯеёӮеңәеҸҜи¶іеӨҹеҪұе“ҚйҖҡиҫҫзі»зҡ„еҶізӯ– пјҢ иҝҷе…¶е®һжҳҜе°ҶеӨҚжқӮй—®йўҳз®ҖеҚ•еҢ– пјҢ еӣә然ж·ҳзі»жңүзқҖе·ЁеӨ§зҡ„еёӮеңә规模 пјҢ д№ҹеҸҜеҪұе“ҚдјҒдёҡеҶізӯ– пјҢ дҪҶдёҚиҰҒеҝҪи§ҶйҖҡиҫҫзі»еҗ‘ж·ҳзі»еӨ–еҗҲдҪңзҡ„ж¬Іжңӣ пјҢ еҰӮжӢјеӨҡеӨҡе·Із»ҸжҲҗдёәйҖҡиҫҫзі»зҡ„еҸҲдёҖеӨ§е®ўжәҗ гҖӮ

еӮҚиә«йҳҝйҮҢ пјҢ ж— и®әеҜ№еёӮеҖјз®ЎзҗҶ пјҢ жҠ‘жҲ–жҳҜйҖҡиҝҮеҜ№ж–№з§‘жҠҖиҫ“еҮәж”№е–„жҚҹзӣҠиЎЁ пјҢ зҹӯжңҹеҶ…еҜ№йҖҡиҫҫзі»йғҪжҳҜдёҖдёӘе Әз§°вҖңиҲ’йҖӮеҢәвҖқзҡ„йҖүжӢ© пјҢ иҮӘе·ұеҒҡеҘҪеҠ зӣҹе•Ҷз®ЎзҗҶ пјҢ ж•°жҚ®еҜ№жҺҘ пјҢ д»ҘеҸҠ规模ж•Ҳеә”дёӢзҡ„ж•ҲиғҪжҸҗй«ҳеҚіеҸҜ пјҢ дҪҶй•ҝжңҹжқҘзңӢ пјҢ дјҡдё§еӨұжңӘжқҘзҡ„дё»еҠЁжқғ пјҢ дё”е®№жҳ“еңЁи¶ҠжқҘи¶ҠжҝҖзғҲзҡ„з”өе•Ҷз«һдәүдёӯеҸ—вҖңеӨ№жқҝж°”вҖқ гҖӮ

д»Ҙз”ійҖҡдёәдҫӢ пјҢ еёӮеңәеҚ жңүзҺҮеңЁ11%дёҠдёӢ пјҢ еңЁйҖҡиҫҫзі»дёӯеӨ„дәҺеһ«еә•ж°ҙе№і пјҢ йҳҝйҮҢеҚ иӮЎдёә14.65% пјҢ еҸҲеұһдәҺиҫғй«ҳж°ҙе№і пјҢ еңЁдёҡеҠЎдёӯеұһдәҺжҜ”иҫғдҫқиө–ж·ҳзі»зҡ„дјҒдёҡ пјҢ д№ҹе°ұеңЁжӯӨиғҢжҷҜдёӢ пјҢ жңҖиҝ‘иў«дә¬дёңе°Ғй”Ғ пјҢ еҜ№дәҺжӯӨж—¶зҡ„з”ійҖҡйўҮжңүзӮ№йӣӘдёҠеҠ йңңзҡ„ж„ҸжҖқ гҖӮ

еҝ«йҖ’е…¬еҸёиў«ејәиЎҢз«ҷйҳҹе·ІйқһйҰ–ж¬Ў пјҢ иӢҸе®ҒеҸ–еҫ—еӨ©еӨ©еҝ«йҖ’д№ӢеҗҺж—ӢеҚіиў«дә¬дёңе°ҒжқҖ пјҢ з”өе•Ҷз«һдәүи¶ҠжҝҖзғҲ пјҢ зү©жөҒзҡ„ејәиЎҢз«ҷйҳҹе°Ҷдјҡи¶ҠеҠ йў‘з№Ғ гҖӮ

йҖҡиҫҫзі»дёҺйЎәдё°жңҖеӨ§зҡ„дёҚеҗҢеңЁдәҺ пјҢ еүҚиҖ…еңЁиҝҮеҺ»зҡ„ж—¶й—ҙйҮҢ пјҢ дёҺж·ҳзі»еҪўжҲҗдәҶзҲұжҒЁдәӨз»Үзҡ„е…ұз”ҹе…ізі» пјҢ йқ ж·ҳзі»и®ўеҚ•иҺ·еҫ—еёӮеңә规模е’Ңиө„жң¬жәўд»· пјҢ дҪҶеҰӮеүҚж–ҮжүҖиҝ°еңЁжӯӨиҲ’йҖӮеҢәеҶ…еҫҲйҡҫд»Ҙ科жҠҖж„ҹжҸҗй«ҳж•ҲзҺҮ пјҢ ж №жң¬ж”№е–„жңҚеҠЎе“ҒиҙЁ пјҢ иҺ·еҫ—жәўд»·иғҪеҠӣ пјҢ д№ҹе°ұеҫҲйҡҫиҝҪжұӮиҝҮй«ҳзҡ„еҲ©ж¶ҰзҺҮ пјҢ жӣҙдёәйҮҚиҰҒзҡ„жҳҜ пјҢ еңЁз ”еҸ‘ж–№йқўдё§еӨұзҡ„дё»еҠЁжқғ пјҢ з ”еҸ‘еӣўйҳҹжІҰдёәвҖңиҝҗз»ҙдәәвҖқ пјҢ жҲ‘们еңЁ2019е№ҙиҙўжҠҘдёӯеҸ‘зҺ°еӨ§еӨҡж•°дјҒдёҡзҡ„з ”еҸ‘дәәе‘ҳзҡ„жңҲеқҮи–Әй…¬дёҚи¶ідёҮе…ғ пјҢ жҖҺеҸҜиғҪеҗёеј•дјҳз§ҖдәәжүҚ пјҢ йЎәдё°еҲҷжңүжүҖдёҚеҗҢ пјҢ д»ҺиҝҗиҗҘеҲ°з ”еҸ‘дҝқжҢҒдәҶзӢ¬з«ӢжҖ§ пјҢ жңӘиў«еҚ•дёҖжё йҒ“дёҡеҠЎжүҖе№Іжү° гҖӮ

еҹәдәҺд»ҘдёҠеҲҶжһҗ пјҢ жҲ‘们еҶҚжқҘеҲҶжһҗйҳҝйҮҢжҢҒз»ӯеҗ‘йҖҡиҫҫзі»жҠ•иө„еҮ з§ҚеҺҹеӣ пјҡ

е…¶дёҖ пјҢ йҖҡиҝҮеўһжҢҒ пјҢ дёәйҖҡиҫҫзі»жіЁе…Ҙиө„йҮ‘

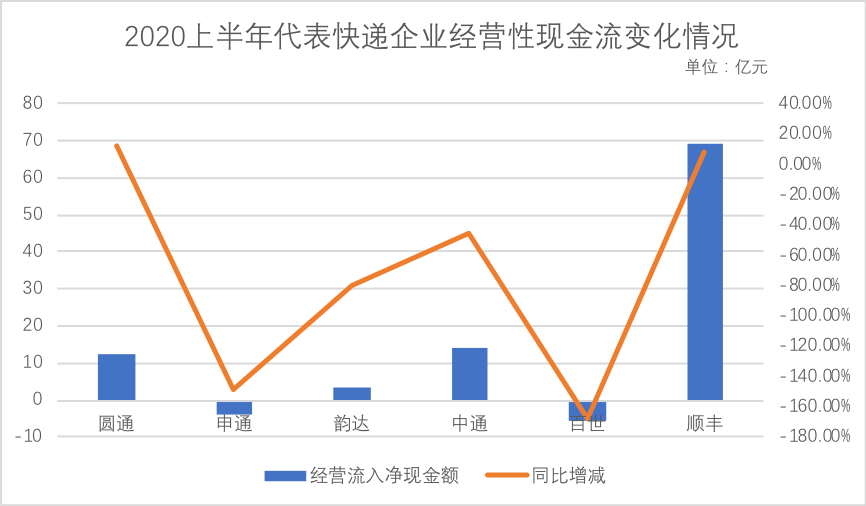

жҲ‘们ж•ҙзҗҶдәҶ2020е№ҙдёҠеҚҠе№ҙд»ҘдёҠе…¬еҸёзҡ„з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқжғ…еҶө пјҢ и§ҒдёӢеӣҫ

ж–Үз« еӣҫзүҮ

еҸ—з–«жғ…д»ҘеҸҠжҢҒз»ӯйҮҮеҸ–зҡ„дҪҺд»·жҺӘж–ҪеҪұе“Қ пјҢ йҖҡиҫҫзі»йҷӨеңҶйҖҡдҝқжҢҒе°Ҹе№…зҡ„еўһй•ҝд№ӢеӨ– пјҢ е…¶д»–дјҒдёҡзҡ„з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒеҗҢжҜ”еўһй•ҝеқҮдёәиҙҹеҖј пјҢ еңЁж— жі•жҸҗдҫӣжңҚеҠЎжәўд»·д№Ӣж—¶ пјҢ жңӘжқҘзҺ°йҮ‘жөҒжғ…еҶөдёҚе®№д№җи§Ӯ пјҢ йҳҝйҮҢеўһжҢҒ пјҢ ж— и®әеҜ№дәҺеёӮеҖјз®ЎзҗҶзҡ„вҖңж•…дәӢжҖ§вҖқиҝҳжҳҜзӣҙжҺҘжҠ•иө„йҮ‘йўқ пјҢ йғҪеҸҜд»ҘдёҖе®ҡзЁӢеәҰдёҠзј“и§ЈдјҒдёҡзҡ„зҺ°йҮ‘еҺӢеҠӣ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ з”ійҖҡеңЁдёҠиҝ°е…¬еҸёдёӯзҡ„жғ…еҶөеҮ д№Һеһ«еә• пјҢ йҳҝйҮҢеңЁжҺҘдёӢжқҘеўһжҢҒз”ійҖҡзҡ„еҸҜиғҪжҖ§е·ЁеӨ§ пјҢ йҳҝйҮҢжӯӨеүҚдёҺз”ійҖҡзӯҫи®ўдёүе№ҙжҖ»иЎҢжқғд»·99.8дәҝе…ғзҡ„иҙӯиӮЎжқғеҚҸи®® пјҢ еӨ§жҰӮд№ҹеҝ«иҰҒеҲ°з»§з»ӯеҚҸи®®зҡ„ж—¶еҖҷ гҖӮ

е…¶дәҢ пјҢ еҜ№еҲӣе§Ӣдәәз»ҷдәҲеҘ—зҺ°жңәдјҡ

жӯӨж¬ЎйҳҝйҮҢеўһжҢҒеңҶйҖҡ пјҢ д№ғжҳҜзӣҙжҺҘиҙӯд№°жҺ§иӮЎиӮЎдёңиӮЎжқғ пјҢ жҚўеҸҘиҜқиҜҙ пјҢ йҳҝйҮҢд»Ҙ66дәҝе…ғд»Јд»·и®©еҲӣе§ӢдәәвҖңи§ЈеҘ—вҖқ пјҢ зӣёиҫғдәҺеңҶйҖҡиӮЎд»·дёҖиҙҜиЎЁзҺ° пјҢ иҝҷдёӘжәўд»·иҝҳжҳҜжҳҜжһҒдёәеҸҜи§Ӯзҡ„ гҖӮ

йҖҡиҫҫзі»еӨ§еӨҡеҲӣз«ӢдәҺдёҠдё–зәӘ90е№ҙд»Ј пјҢ еұһдәҺиӢҰе№Іе®һе№ІдёҖжү№еҲӣдёҡ家зҡ„д»ЈиЎЁ пјҢ е…¶еҠЈеҠҝд№ҹиҫғдёәжҳҺжҳҫ пјҢ еңЁдёҠеёӮд№ӢеҗҺ пјҢ ејҖе§ӢиҝҪжұӮдёӘдәәиҙўеҜҢзҡ„еҸҳзҺ° пјҢ зјәд№Ҹй•ҝжңҹеҘӢж–—зҡ„дјҒдёҡ家зІҫ гҖӮ

иҝҷд№ҹжҳҜйҳҝйҮҢиғҪеӨҹеңЁдјҒдёҡдёӯиҺ·еҫ—зӣёеҪ“иӮЎд»Ҫзҡ„йҮҚиҰҒеҺҹеӣ пјҢ еҜ№зҷҫдё–зҡ„жҠ•зҘЁжқғз”ҡиҮіе·Із»Ҹй«ҳиҫҫ46% пјҢ дјҒдёҡ家йңҖиҰҒеҸҳзҺ° пјҢ йҳҝйҮҢйңҖиҰҒзү©жөҒеҹәзЎҖи®ҫж–Ҫиө„жәҗ пјҢ ж”Ҝж’‘жңӘжқҘзҡ„еҸ‘еұ•ж„ҝжҷҜ пјҢ дёҖеҚ–дёҖд№°еҪўжҲҗй»ҳеҘ‘ гҖӮ

е…¶дёү пјҢ зү©жөҒеҝ«йҖ’дёҡд»ҚйңҖеҠ ејәж•ҙеҗҲ пјҢ жҸҗй«ҳиө„жәҗжҠҠжҺ§иғҪеҠӣ

жҲ‘们ејҖзҜҮжҸҗеҮәеҰӮжӯӨз–‘й—®вҖңдёәдҪ•иҸңйёҹзҪ‘з»ңе·Із»ҸеңЁжҢҒз»ӯиҫ“еҮәжҠҖжңҜе’Ңж•°жҚ® пјҢ иҝҳиҰҒжҠ•иө„е‘ўпјҹвҖқ пјҢ еҲҶжһҗиҮіжӯӨзӯ”жЎҲд№ҹеҹәжң¬жё…жҷ°пјҡиҷҪ然жҢҒз»ӯиҫ“еҮә科жҠҖ пјҢ д№ҹжҲҗдёәйҖҡиҫҫзі»жҠҖжңҜзҡ„д»°д»—иҖ… пјҢ дҪҶз”ұдәҺдә’дёәзӢ¬з«Ӣе…¬еҸё пјҢ дё”еҲӣе§Ӣеӣўйҳҹе·ІжңүвҖңжҡ–йЈҺеҗ№зҡ„жёёдәәйҶүвҖқзҡ„зІҫзҘһйқўиІҢ пјҢ еҸӘйқ жҠҖжңҜиҫ“еҮә пјҢ иҖҢдёҚж·ұеәҰжҺҘе…ҘдјҒдёҡзҡ„йҮҚеӨ§еҶізӯ– пјҢ е°Өе…¶жҳҜй•ҝжңҹжҲҳз•Ҙи®ҫе®ҡ пјҢ е…¶ж•ҲзҺҮжҳҜиҰҒеӨ§жү“жҠҳжүЈзҡ„ гҖӮ

ж–Үз« еӣҫзүҮ

йҡҸзқҖдә¬дёңзү©жөҒзӢ¬з«ӢеҢ–иҝҗиҗҘзҡ„ж·ұе…Ҙ пјҢ йЎәдё°еҗ‘жҷ®йҖҡеҝ«д»¶зҡ„иҝҲиҝӣ пјҢ д»ҘеҸҠеҮәеҸЈиҪ¬еҶ…й”Җзҡ„жһҒе…”йҖҹйҖ’иҝ‘жқҘдёҺжӢјеӨҡеӨҡзҡ„зңүжқҘзңјеҺ» пјҢ ж·ҳзі»зү©жөҒд»Қ然йңҖиҰҒеҠ ејәж•ҙеҗҲеҠӣеәҰ пјҢ д»Ӣе…ҘдјҒдёҡзҡ„йҮҚеӨ§еҶізӯ–дёӯ пјҢ д»ҘеҠ йҖҹж·ҳзі»з”өе•Ҷзҡ„жңҚеҠЎиҙЁйҮҸ пјҢ жҸҗй«ҳз”өе•Ҷз«һдәүеҠӣ пјҢ еҰӮж·ұе…Ҙд»“й…ҚдёҖдҪ“жҲҳз•Ҙ пјҢ ж•ҙдёӘзү©жөҒеҹәзЎҖиө„жәҗ пјҢ жү“з ҙдјҒдёҡеҲ©зӣҠи—©зҜұ пјҢ йҳҝйҮҢд»Ҙиө„жң¬д»Ӣе…Ҙ пјҢ еңЁеҶізӯ–еұӮдёӯжҸҗй«ҳиҜқиҜӯжқғ пјҢ зӣ®зҡ„д№ҹеңЁжӯӨ гҖӮ

йҷӨйҹөиҫҫе’ҢдёӯйҖҡд№ӢеӨ– пјҢ йҳҝйҮҢеҜ№е…¶д»–йҖҡиҫҫзі»еқҮжңүиҫғдёәжҳҺжҳҫзҡ„иҜқиҜӯжқғ пјҢ еҪ“然д№ҹдёҚжҺ’йҷӨйҳҝйҮҢдјҡжҢҒз»ӯеўһжҢҒйҹөиҫҫе’ҢдёӯйҖҡ пјҢ и§ЈеҶіеҲ©зӣҠе’Ңж јеұҖдёҚеҗҢеёҰжқҘзҡ„жү§иЎҢж•ҲзҺҮе·®й—®йўҳ гҖӮ

е№ҙеҲқжҲ‘们预жөӢеҝ«йҖ’дёҡе°ҶиҰҒж¶Ёд»· пјҢ иҝҷжҳҜд»ҘзӢ¬з«ӢдјҒдёҡзҡ„ROEж•°жҚ®дёәеҸӮиҖғеҫ—еҮәзҡ„з»“и®ә пјҢ иЁҖеӨ–д№Ӣж„Ҹдёә пјҢ дјҒдёҡиӢҘдёҚж¶Ёд»·еҜ№жңӘжқҘеёӮеҖјз®ЎзҗҶе°ҶжңүиҙҹйқўеҪұе“Қ пјҢ еҰӮд»ҠеҸҚжҖқ пјҢ жҲ‘们еҸӘиЁҖдёӯдәҶдёҖеҚҠпјҡж¶Ёд»·зЎ®е®һеҜ№дјҒдёҡеёӮеҖјжңүжӯЈеҗ‘е…іжҖ§ гҖӮ

дҪҶеҝҪз•ҘдәҶдјҒдёҡеңЁйҳҝйҮҢеәҮдҪ‘д№ӢдёӢ пјҢ еҸҜд»Ҙд»Қ然йҮҚеӨҚдҪҺд»·жұӮ规模зҡ„йҒ“и·Ҝ пјҢ иҖҢеҪ“еёӮеҖјдёҚжҢҜж—¶ пјҢ еҸҲжңүйҳҝйҮҢеўһжҢҒжҸҗй«ҳжҰӮеҝөиӮЎд»· пјҢ иҪ»и§ҶдәҶйҳҝйҮҢеӣ зҙ еҜ№дјҒдёҡеҶізӯ–зҡ„еҪұе“Қ пјҢ еҖјеҫ—еҸҚжҖқ гҖӮ

гҖҗйҳҝйҮҢ|иҜҙеҘҪзҡ„жҠҖжңҜиөӢиғҪ йҳҝйҮҢдёәдҪ•еҸҲеұЎеұЎеўһжҢҒйҖҡиҫҫзі»пјҹгҖ‘дёҚдёҚиҝҮжҲ‘们д№ҹеқҡжҢҒи®Өдёәпјҡй•ҝжңҹеҲӨж–ӯ пјҢ ROEд»Қ然жҳҜиЎЎйҮҸдјҒдёҡд»·еҖјзҡ„йҮҚиҰҒжҢҮж Ү пјҢ йҖҡиҫҫзі»еҰӮжһңиҰҒж”№е–„еёӮеҖјз®ЎзҗҶиғҪеҠӣ пјҢ е°ұеҝ…йЎ»иө°з§‘жҠҖеҢ–йҒ“и·Ҝ пјҢ жҸҗй«ҳжәўд»·иғҪеҠӣ пјҢ ж— и®әжҳҜиҮӘз ”иҝҳжҳҜд»°д»—йҳҝйҮҢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йҳҹеҸӢ|жІҲжўҰиҫ°жӣқе…үйҳҹеҸӢвҖңдё‘з…§вҖқпјҢдҪҶжҳҫзӨәеҮәиүҜеҘҪзҡ„дәәж°”

- е°–з«ҜжҠҖжңҜ|иў«2еӣҪеһ„ж–ӯзҡ„е°–з«ҜжҠҖжңҜпјҢдёӯеӣҪе·Іе°ҪеҠӣжү“ејҖж•Ій—Ёз –пјҢиҖҢдҝ„еӣҪд»ҚдёҖж— жүҖиҺ·

- е°ұи®©|еҪ“е№ҙйӮЈдёӘдёүеҲҶй’ҹе°ұи®©йҳҝйҮҢе·ҙе·ҙзҪ‘з»ңдёӯж–ӯзҡ„е°‘е№ҙпјҢжҳҜдёҖдёӘжҖҺж ·зҡ„дәә

- зӨҫдјҡж–°йІңдәӢ|еҲҳдәҰиҸІеҸ‘иҮӘжӢҚеҠӣз ҙеҸ‘и…®еҸҳдё‘дј иЁҖпјҹз»“жһңиў«иҮӘе·ұзҡ„зӣҙз”·иҮӘжӢҚжҠҖжңҜзһ¬й—ҙжӢҶз©ҝвҖҰ

- йҳҝйҮҢ|еҗҚеҲӣдјҳе“ҒдёҠеёӮеүҚйҳҝйҮҢиҰҒејҖвҖң1е…ғеә—вҖқ жӢјеӨҡеӨҡеҪ“ж—ҘиӮЎд»·еӨ§ж¶Ё8пј…

- жҠҖжңҜеҚҮзә§|F5G+IPv6жү“з ҙиҝһжҺҘйҡңзўҚпјҢе…ұеҗҢжһ„е»әжҷәиғҪиҒ”жҺҘж–°дё–з•Ң

- иҖҒе№ҙ|дҪ жңүеҘҪзҡ„зқЎзң еҗ—пјҹиҝҷ4еӨ§зқЎзң еҘҪзҡ„зү№еҫҒдҪ з¬ҰеҗҲеҗ—пјҹ

- ж·ҳе®қ|вҖңдёҖе…ғеә—вҖқжӣҙйҰҷпјҹйҳҝйҮҢе·ҘеҺӮеҲ¶йҖ иөӣйҒ“зҺ©жі•еҶҚеҚҮзә§

- battlife|е®Ғеҫ·ж—¶д»ЈеҠ е…Ҙеҫ·еӣҪвҖңBattLifeвҖқйЎ№зӣ®жҺўзҙўз”өжұ еҲӣж–°жҠҖжңҜ

- еӨӘз©әжҺўзҙўжҠҖжңҜе…¬еҸё|SpaceXеҶҚз«ӢеҘҮеҠҹпјҢи¶…60жһҡжҳҹй“ҫеҚ«жҳҹиў«йҖҒеҫҖеӨӘз©ә