银иЎҢ|дә’иҒ”зҪ‘е·ЁеӨҙи·ҹ银иЎҢзҘһд»ҷжү“жһ¶пјҢиҖҒзҷҫ姓з»ҲдәҺеҪ“дёҖеӣһиөўе®¶пјҹ

_еҺҹйўҳдёә дә’иҒ”зҪ‘е·ЁеӨҙи·ҹ银иЎҢзҘһд»ҷжү“жһ¶ пјҢ иҖҒзҷҫ姓з»ҲдәҺеҪ“дёҖеӣһиөўе®¶пјҹ

гҖҗж–Ү/и§ӮеҜҹиҖ…зҪ‘дё“ж ҸдҪңиҖ… зҺӢеӨ©йҳігҖ‘

еӨ§е®¶еҘҪ пјҢ ж¬ўиҝҺжқҘеҲ°йҮ‘иһҚиҜ„д№ҰвҖңзҷҪиҜқйҮ‘иһҚеҚұжңәеҸІвҖқ гҖӮ

гҖҗ银иЎҢ|дә’иҒ”зҪ‘е·ЁеӨҙи·ҹ银иЎҢзҘһд»ҷжү“жһ¶пјҢиҖҒзҷҫ姓з»ҲдәҺеҪ“дёҖеӣһиөўе®¶пјҹгҖ‘жҲ‘们дёҠеӣһд№ҰиҜҙеҲ° пјҢ йҮ‘иһҚеёӮеңәдёҠиҝҷдәӣе№ҙж¶ҢзҺ°еҮәеҫҲеӨҡжҢ–银иЎҢең°дё»иҖҒиҙўеўҷи§’зҡ„жүҖи°“жҢ‘жҲҳиҖ…银иЎҢ пјҢ Challenger Bank гҖӮ

иҜҙжҳҜеҸ«жҢ‘жҲҳиҖ…银иЎҢ пјҢ е…¶е®һеҸҜиғҪеә”иҜҘеҸ«й“¶иЎҢзҡ„жҢ‘жҲҳиҖ…жӣҙдёәиҙҙеҲҮ гҖӮ иө·еҲқзҡ„ж—¶еҖҷе°ұеҘҪеғҸдёҖдёӘдёӘе°ҸиҗқеҚңеӨҙ пјҢ е°ҡдё”зҳҰе°ҸжһҜе№Ій»„жҜӣе°Ҹе„ҝ пјҢ еҚҙжңүзқҖдёҖиӮЎзӢ еҠІ пјҢ ж‘©жӢіж“ҰжҺҢзҡ„жғіиҰҒдјҡдјҡж•ҙжқЎиЎ—дёҠжңҖеЈ®зҡ„д»” гҖӮ 2008е№ҙзҡ„ж—¶еҖҷ пјҢ 马дә‘马иҖҒжқҝе°ұеңЁиЎ—дёҠж’ӮдёӢзӢ иҜқ пјҢ вҖңеҰӮжһң银иЎҢдёҚж”№еҸҳ пјҢ жҲ‘们е°ұж”№еҸҳ银иЎҢ гҖӮ вҖқйӮЈж—¶иҠӮйҮ‘иһҚеҚұжңәдҪҷжіўиҚЎжјҫ пјҢ 银иЎҢдҪңдёә08е№ҙйҮ‘иһҚеҚұжңәзҡ„е§ӢдҪңдҝ‘иҖ… пјҢ иҷҪеӨ§иҖҢдёҚиғҪеҖ’ пјҢ дҪҶеҚҙйўҮеӨұдәҶдәәеҝғ гҖӮ еёӮеңәдёҠдәәеҝғжҖқеҸҳ пјҢ дёҖж—¶й—ҙиӢұйӣ„иҫҲеҮә гҖӮ

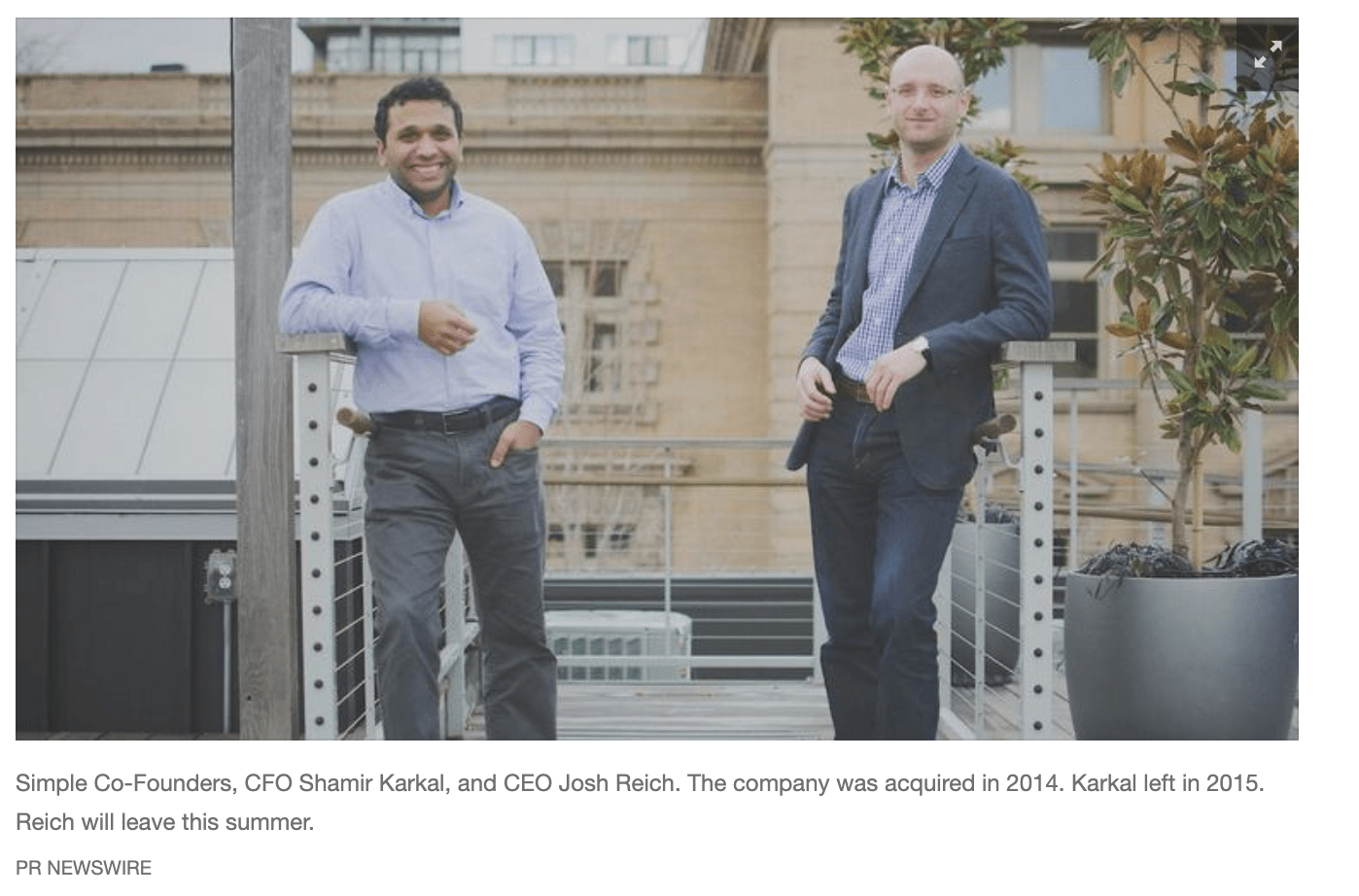

иЎ—еӨҙдёҠзӘҒ然з«ҷеҮәжқҘеҘҪеҮ дёӘе°ҸиҗқеҚңеӨҙи·ғи·ғж¬ІиҜ• пјҢ иҖҢиҝҷжү“еӨҙзӮ®зҡ„жҳҜдёӘзңҹжӯЈзҡ„жҜӣеӨҙе°Ҹеӯҗ пјҢ жүҚ30еІҒзҡ„жҫіеӨ§еҲ©дәҡе°ҸдјҷеӯҗJosh Reichзј–зЁӢеҮәиә« пјҢ жң¬жҳҜдёӘ银иЎҢдёҡзҡ„еұҖеӨ–дәә пјҢ еҚҙеңЁеҘ”ж¶Ңзҡ„ж—¶д»ЈдёӢеңЁй“¶иЎҢдёҡзҡ„еҸ‘еұ•еҸІдёҠз•ҷдёӢдәҶжө“еўЁйҮҚеҪ©зҡ„дёҖ笔 гҖӮ

ж–Үз« еӣҫзүҮ

Joshе’ҢеҗҲдјҷдәәеңЁ2009е№ҙжҲҗз«Ӣзҡ„еңЁзәҝйҮ‘иһҚиҙҰжҲ·з®ЎзҗҶе№іеҸ°Simple з§°еҫ—дёҠжҳҜ第дёҖ家жҙ»еңЁдә‘з«ҜдёҠе’ҢжүӢжңәйҮҢзҡ„е…Ёзәҝж•°еӯ—银иЎҢ гҖӮ жІЎжңүе®һең°еңәжүҖ пјҢ SimpleеҚҙдёәе®ўжҲ·жҸҗдҫӣдәҶз®ҖеҚ•й«ҳж•ҲеҸҲжҖ§д»·жҜ”й«ҳзҡ„зҗҶиҙўжңҚеҠЎ гҖӮ

ж–Үз« еӣҫзүҮ

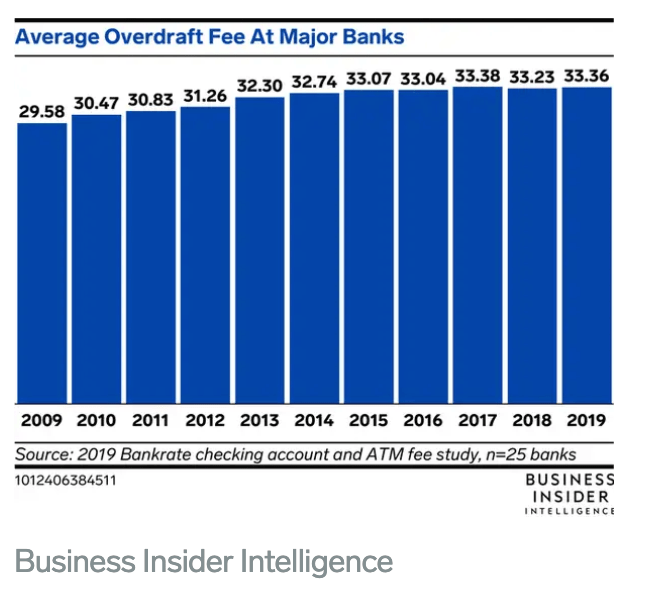

йғҪиҜҙиҝҷзҲұжғ…еғҸйҡҗеҪўзҡ„зҝ…иҶҖ пјҢ е…¶е®һжңүзҡ„ж—¶еҖҷиҙ№з”ЁжҜ”зҲұжғ…жӣҙеғҸ пјҢ иҖҢдё”иҝҳи®©дҪ ж— еӨ„йҖғйҒҒ пјҢ е°ұз®—еҮә家дәҶжҒҗжҖ•д№ҹиәІдёҚиҝҮ гҖӮ зҫҺеӣҪдј з»ҹ银иЎҢжңүеҫҲеӨҡйҡҗеҪўзҡ„з”ҡиҮіжңүж—¶еҖҷжҳҜиҺ«еҗҚе…¶еҰҷзҡ„иҙ№з”Ё пјҢ еҫҲеӨҡдәәеҸҜиғҪйғҪзіҠйҮҢзіҠж¶Ӯзҡ„дәӨиҝҮиҝҷж ·зҡ„иҙ№з”Ё гҖӮ жҜ”еҰӮжңҲиҙ№е№ҙиҙ№ пјҢ еӯҳж¬ҫдҪҺдәҺжҹҗдёҖйўқеәҰзҡ„收иҙ№ пјҢ е’Ңеҗ‘еӮЁжҲ·ж”¶еҸ–зҡ„йҖҸж”Ҝиҙ№з”Ё гҖӮ еҲ«зңӢжҜҸдёҖ笔иҙ№з”Ёе№¶дёҚеҫҲй«ҳ пјҢ дҪҶжҳҜз§Ҝе°‘жҲҗеӨҡ пјҢ йӣҶи…ӢжҲҗиЈҳ гҖӮ еҸӘжҳҜйҖҸж”Ҝиҙ№з”ЁиҝҷдёҖйЎ№ пјҢ 2019е№ҙзҫҺеӣҪиө„дә§иҝҮ10дәҝзҡ„еҮ 家еӨ§й“¶иЎҢе°ұ收дәҶжңүи¶іи¶і116.8дәҝзҫҺе…ғ гҖӮ иҖҢдё”иҝҷдәӣиҙ№з”ЁиҝҳеҫҖеҫҖжҳҜд»ҺиҙҰжҲ·дҪҷйўқиҫғдҪҺзҡ„жңҖз©·зҡ„е®ўжҲ·иә«дёҠзЎ¬з”ҹз”ҹеҲ®иө°зҡ„ гҖӮ Business Insiderзҡ„ж•°жҚ®жҳҫзӨә пјҢ дёҚеҲ°9%зҡ„еӮЁжҲ·еұ…然д»ҳеҮәдәҶ84%зҡ„йҖҸж”Ҝиҙ№з”Ё пјҢ дҪҝеҫ—и¶ҠжҳҜи„Ҷејұзҡ„е®ўжҲ·и¶Ҡе®№жҳ“иў«з”ҹжҙ»е’Ң银иЎҢеҸҢеҗ‘з—ӣеҮ» гҖӮ

ж–Үз« еӣҫзүҮ

иҰҒзҹҘйҒ“еҪјж—¶жӯЈжҳҜ2008е№ҙйҮ‘иһҚеҚұжңәеҗҺзҡ„иҗ§жқЎ пјҢ еҫҲеӨҡдәәиӮЎеёӮеӨұиЎҖ пјҢ е·ҘдҪңеӨұдёҡ гҖӮ з”ҹжҙ»дёҠзҡ„дёҫжӯҘз»ҙиү°жӣҙеҮёжҳҫдәҶиҝҷдәӣиҺ«еҗҚиҙ№з”Ёзҡ„зғҰжҒј гҖӮ иҷҪ然йқһеёёзҡ„жҒјдәә пјҢ дҪҶжҳҜдј з»ҹ银иЎҢжңүеҫҲеӨҡзҡ„зҗҶз”ұжқҘеҗҲзҗҶеҢ–иҝҷдәӣ收иҙ№ гҖӮ

SimpleжҳҜ第дёҖдёӘз«ҷеҮәжқҘеҜ№иҝҷдәӣж— з«Ҝзҡ„收иҙ№з»ҹз»ҹиҜҙNOзҡ„жҢ‘жҲҳиҖ…银иЎҢ гҖӮ жІЎжңүжңҲиҙ№е№ҙиҙ№гҖҒжІЎжңүжңҖдҪҺдҪҷйўқиҰҒжұӮ пјҢ д№ҹдёҚ收еҸ–йҖҸж”Ҝиҙ№з”Ё гҖӮ Simpleжү“еҮәжқҘзҡ„еҸЈеҸ·е°ұжҳҜвҖңby not sucking, we will win.вҖқдёҚеҺ»еҗёиЎҖе°ұдјҡиөў пјҢ д»ҺиҖҢжӢүејҖдәҶжҢ‘жҲҳ银иЎҢзҡ„еәҸ幕 гҖӮ

ж–Үз« еӣҫзүҮ

第дёҖдёӘз«ҷеҮәжқҘзҡ„зҰ»з»ҸеҸӣйҒ“зҡ„жҢ‘жҲҳиҖ… пјҢ йј“еҠұдәҶжӣҙеӨҡзҡ„еҗҺжқҘиҖ…ејҖе§ӢжҖқиҖғдёҺиЎҢеҠЁ гҖӮ иҝҷдәӣж•°еӯ—科жҠҖе’ҢйҮ‘иһҚиЎҢдёҡзҡ„жҢ‘жҲҳиҖ…们 пјҢ жҗәдә‘з«Ҝзҡ„дҫҝеҲ©е’Ңж–°жҠҖжңҜзҡ„еҠ жҢҒ пјҢ еңЁдј з»ҹ银иЎҢж— еҝғжҒӢжҲҳзҡ„йҡҗз§ҳи§’иҗҪйҮҢж—ўж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…зҡ„з—ӣзӮ№еҸҲжҢ–жҺҳеҲ°дәҶе•Ҷжңә пјҢ д»Һж•°еӯ—йҮ‘иһҚеҲ°йҮ‘иһҚ科жҠҖеҶҚеҲ°з§‘жҠҖйҮ‘иһҚ пјҢ 已然жёҗжёҗжҲҗдёәдёҖз§Қж°”еҖҷ гҖӮ дёӯеӣҪд№ҹеңЁиҝҷеҚҒеҮ е№ҙй—ҙеңЁз§»еҠЁж”Ҝд»ҳе’Ңдә’иҒ”зҪ‘йҮ‘иһҚйўҶеҹҹејӮеҶӣзӘҒиө· пјҢ иҡӮиҡҒйҮ‘жңҚжӣҙжҳҜеҚіе°ҶжҲҗдёәдёӢдёҖдёӘIPOдёҠеёӮзҡ„йҖ еҜҢзҘһиҜқ гҖӮ

еҰӮжһңе°ұиҝҷж ·дёӢеҺ» пјҢ еҫҲеҸҜиғҪжҳҜдёҖдёӘе°ҸејҹеҸҳеӨ§е“Ҙзҡ„ж•…дәӢ гҖӮ еҸҜжңүи¶Јзҡ„жҳҜ пјҢ еңЁеҪўжҲҗж°”еҖҷд№ӢеҗҺ пјҢ иҝҷдәӣж–°йҮ‘иһҚ科жҠҖе…¬еҸё пјҢ иҝ‘жқҘеҚҙзә·зә·ејҖе§Ӣз”іиҜ·иө·й“¶иЎҢзүҢз…§жқҘ пјҢ е°ұеҘҪжҜ”жҲ‘们дёҠеӣһд№ҰиҜҰз»ҶиҜҙеҲ°зҡ„Square пјҢ еүҠе°–дәҶи„‘иўӢиҜ•дәҶдёҖж¬ЎдёҚиЎҢиҝҳиҜ•з¬¬дәҢж¬Ў гҖӮ 银иЎҢзҡ„жҢ‘жҲҳиҖ… пјҢ жҲҳиғңжҒ¶йҫҷеҗҺеҚҙејҖе§ӢжғіиҰҒеҸҳжҲҗдёҖдёӘ银иЎҢ гҖӮ

ж–Үз« еӣҫзүҮ

SquareеҸҜдёҚжҳҜе”ҜдёҖдёҖ家жғіеҸҳжҲҗ银иЎҢзҡ„жҢ‘жҲҳиҖ… гҖӮ еҲҡжүҚиҜҙеҲ°зҡ„第дёҖдёӘжҢ‘жҲҳиҖ…Simpleеӣ дёәжІЎжңү银иЎҢзүҢз…§ пјҢ еҸӘиғҪз”ұеҗҲдҪң银иЎҢжҸҗдҫӣеӯҳиҙ·дёҡеҠЎзҡ„иө„йҮ‘дҝқз®ЎдёҺеҸ‘ж”ҫ пјҢ йўҮеҸ—дәҶеҮ е№ҙ委еұҲ гҖӮ 2014е№ҙеҲҡеҲҡжҲҗз«Ӣ5е№ҙзҡ„SimpleжӣҙжҳҜзӣҙжҺҘиў«иҘҝзҸӯзүҷ150е№ҙеҺҶеҸІзҡ„第дәҢеӨ§й“¶иЎҢBBVAд»Ҙ1.17дәҝзҫҺе…ғ收иҙӯ пјҢ е№Іи„Ҷж‘Үиә«дёҖеҸҳиһҚе…ҘдәҶдј з»ҹ银иЎҢ гҖӮ

иҝҷ次银иЎҢзҡ„жҢ‘жҲҳиҖ…зҘһеҸҚиҪ¬иў«й“¶иЎҢ并иҙӯ пјҢ ж—ўжҳҜдј з»ҹ银иЎҢзҡ„ж•°еӯ—еҢ–иҪ¬еһӢзҡ„еҠӘеҠӣ пјҢ д№ҹжөҒйңІеҮәдј з»ҹ银иЎҢжҢ‘жҲҳиҖ…们зҡ„жҹҗз§Қж— еҘҲ гҖӮ 银иЎҢжҳҜдёҖдёӘеҺҶз»ҸеҚғе№ҙзҡ„еҸӨиҖҒиЎҢдёҡ пјҢ д»Һе…¬е…ғ2000е№ҙеүҚеҸӨе·ҙжҜ”дјҰзҡ„еҜәеәҷ пјҢ еҲ°дёӯдё–зәӘ欧жҙІзҡ„йҮ‘еҢ пјҢ д»ҺжҳҘз§Ӣж—¶жңҹзҡ„вҖңиҙЁеә“вҖқд№ҹе°ұжҳҜеҪ“й“ә пјҢ еҲ°жҳҺжё…дёӨд»Јзҡ„й’ұеә„зҘЁеҸ· пјҢ д»Һ15дё–зәӘзҡ„欧жҙІзҫҺ第еҘҮ银иЎҢ пјҢ еҶҚеҲ°иҝ‘зҺ°д»Јзҡ„е•Ҷдёҡ银иЎҢ пјҢ з»ҸиҗҘй’ұзҡ„д№°еҚ–еҸҜдёҖзӣҙжҳҜдёӘзҘһз§ҳзҡ„иЎҢеҪ“ гҖӮ

д№ӢжүҖд»ҘйңҖиҰҒдҝқжҢҒзҘһз§ҳзҡ„дёҖдёӘеҺҹеӣ е°ұжҳҜеӣ дёәеӨӘиөҡй’ұ гҖӮ иҝҷйҮҢйқўзүөжүҜеҲ°й’ұеҲ°еә•жҳҜд»Җд№Ҳ пјҢ иҙ§еёҒжҳҜд»Җд№Ҳ пјҢ дҝЎз”ЁеҸҲжҳҜд»Җд№Ҳ пјҢ йҒ“еҸҜйҒ“йқһеёёйҒ“ пјҢ еҗҚеҸҜеҗҚйқһеёёеҗҚ гҖӮ жҢ‘жҲҳиҖ…银иЎҢ пјҢ жҳҜжғіиҰҒжҢ‘жҲҳ银иЎҢзҡ„зү№жқғ гҖӮ иҖҢеҫҲеӨҡзү№жқғ пјҢ дҪ дёҚжҲҗдёәдёҖ家银иЎҢжҳҜжІЎжңүзҡ„ пјҢ е°ұжҜ”еҰӮеӯҳиҙ·ж¬ҫдёҡеҠЎ пјҢ е’ҢејҖеҠһ银иЎҢеҚЎдҝЎз”ЁеҚЎзҡ„жқғеҲ© гҖӮ иҝҷдәӣжІ№ж°ҙжңҖдё°еҺҡзҡ„дёҡеҠЎжҳҜеҸӘеұһдәҺ银иЎҢзҡ„зҰҒең° гҖӮ йӮЈдәӣжҢ‘жҲҳиҖ…们зӣ®еүҚжҢ–еҲ°зҡ„иҝҳеҫҖеҫҖйғҪжҳҜдәӣдј з»ҹ银иЎҢдёҚеӨӘйҮҚи§Ҷзҡ„еўҷи§’ пјҢ иҖҢдё”дёәдәҶжү“ејҖеұҖйқўз§ҜзҙҜз”ЁжҲ· пјҢ иҝҳиҝҷдёҚ收иҙ№йӮЈдёҚ收иҙ№зҡ„иө”жң¬иөҡеҗҶе–қ пјҢ жңүдәҶе®ўжҲ·дҪ“йӘҢеҚҙжІЎжңүзӣҲеҲ©жЁЎејҸ пјҢ жғіеңЁйЈҺжҠ•зҡ„й’ұзғ§е®ҢеҗҺ继з»ӯж’‘дёӢеҺ»иҮӘ然е°ұжңүзӮ№е„ҝеӣ°йҡҫ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[з”ҹиӮ–]家жңүжӯӨ3еӨ§з”ҹиӮ–пјҢиҙөдәәеҠ©еҠӣпјҢеҜҢи¶іж—әиҙўпјҢ6жңҲдёӢж—¬пјҢиҒҢеңәйЈҺз”ҹж°ҙиө·](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/6713007d388380cdc720a75fc79f7b37.jpg)

- зҪ‘зәҰ|зҪ‘зәҰиҪҰгҖҒ5GгҖҒзӣҙж’ӯеёҰиҙ§гҖҒж— дәәжңәзү©жөҒ... иҝҷдәӣдә’иҒ”зҪ‘жңҚеҠЎдёҠй•ңгҖҠжҲ‘е’ҢжҲ‘зҡ„家乡гҖӢ

- жҳҺжҳҹе…«еҚҰ|е‘Ёжҳҹй©°зңје…үжңүеӨҡжҜ’пјҹдёҖз”ҹеҸӘд»ЈиЁҖиҝҮдёӨдёӘе№ҝе‘ҠпјҢеҰӮд»ҠйғҪжҲҗе•Ҷдёҡе·ЁеӨҙ

- дёҠжө·|е·ЁеӨҙйў‘йў‘иҗҪеӯҗдёҠжө·пјҢ科жҠҖиҗҘйҖ жңүжё©еәҰзҡ„жҷәж…§еҹҺеёӮ

- еҸҳйқ©|д»ҺвҖңдј з»ҹз”өе•ҶвҖқеҲ°вҖңжіӣз”өе•ҶвҖқпјҡи®ўеҚ•з®ЎзҗҶе®һзҺ°з”өе•Ҷдә’иҒ”зҪ‘дә§дёҡеҸҳйқ©

- йҷҶйҮ‘|жӢҶи§ЈйҮ‘иһҚ科жҠҖдёүе·ЁеӨҙпҪңиҡӮиҡҒгҖҒдә¬дёң数科гҖҒйҷҶйҮ‘жүҖзҡ„жҠ•иө„д»·еҖјжҺўжһҗ

- 银иЎҢеҚЎ|иҝҳи®°еҫ—еӨ©еӨ©еҗ‘дёҠзҡ„е°Ҹдә”еҗ—пјҹжӢҝиө°жұӘж¶өзҡ„银иЎҢеҚЎи·ӘзқҖзҰ»ејҖиҲһеҸ°пјҢд»–зҺ°зҠ¶еҰӮдҪ•

- 银иЎҢ|дёӯеӣҪ银иЎҢпјҡ10жңҲ11ж—ҘдёӘдәәзҪ‘银гҖҒдёӘдәәжүӢжңә银иЎҢгҖҒеҫ®дҝЎй“¶иЎҢжҡӮеҒңжңҚеҠЎ

- 移еҠЁдә’иҒ”зҪ‘|иүҫж°ёдә®пјҡжҖҺж ·зҡ„и¶…зә§дә§е“ҒжҲҳз•ҘпјҢжүҚжҳҜдјҒдёҡ家жүҖйңҖиҰҒзҡ„пјҹ

- й«ҳзӣӣ|иЈҒе‘ҳпјҒиЈҒе‘ҳпјҒиЈҒе‘ҳпјҒжұҮдё°гҖҒй«ҳзӣӣзӯүе·ЁеӨҙйғҪж’‘дёҚдҪҸдәҶ...

- ж•°еӯ—еҢ–|жҷәиғҪйӘҢиҜҒз ҒеҠ©еҠӣ银иЎҢж•°еӯ—еҢ–иҗҘй”Җ