еҗҢжҜ”|йҰҷйЈҳйЈҳй”ҖйҮҸдёӢж»‘дёҘйҮҚпјҢеә”д»ҳзҘЁжҚ®жҝҖеўһпјҢй«ҳиҗҘй”ҖйҡҫжҢҪдә§е“ҒжҺүйҳҹи¶ӢеҠҝ | дёӯжҠҘеӯЈ

ж–Үз« еӣҫзүҮ

дҪңиҖ…пјҡжҪҳеҰҚ

еҮәе“Ғпјҡе…ЁзҗғиҙўиҜҙ

8жңҲ21ж—Ҙ пјҢ йҰҷйЈҳйЈҳпјҲ603711. SHпјүеҸ‘еёғ2020е№ҙеҚҠе№ҙеәҰжҠҘе‘Ҡ гҖӮ

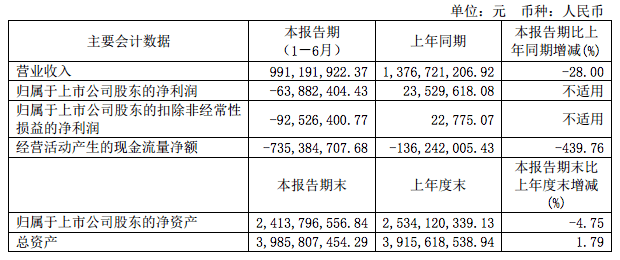

жүЈйқһеҮҖеҲ©дёҘйҮҚдәҸжҚҹ еҮҖеҲ©зҺҮйҖҗе№ҙдёӢж»‘ 2020е№ҙдёҠеҚҠе№ҙ пјҢ йҰҷйЈҳйЈҳе®һзҺ°иҗҘдёҡ收е…Ҙ9.91дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ28.00%;еҪ’еұһжҜҚе…¬еҸёиӮЎдёңеҮҖеҲ©ж¶Ұдёә-6388.24дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ371.50%пјӣжүЈйқһеҮҖеҲ©ж¶Ұдёә-9252.64дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ406361.76% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡйҰҷйЈҳйЈҳ2020е№ҙеҚҠе№ҙжҠҘ

йҰҷйЈҳйЈҳдё»иҗҘдёҡеҠЎдёәеҘ¶иҢ¶дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”® гҖӮ е…¬еҸёдә§е“Ғдё»иҰҒеҲҶдёәеҶІжіЎзұ»дёҺеҚійҘ®зұ» пјҢ дё»иҰҒеҢ…жӢ¬вҖңйҰҷйЈҳйЈҳвҖқе“ҒзүҢжқҜиЈ…еҘ¶иҢ¶гҖҒвҖңMECOиңңи°·вҖқе“ҒзүҢжһңжұҒиҢ¶гҖҒвҖңMECOзүӣд№іиҢ¶вҖқе’ҢвҖңе…°иҠіеӣӯвҖқзі»еҲ—ж¶ІдҪ“еҘ¶иҢ¶ гҖӮ

2020е№ҙдёҠеҚҠе№ҙ пјҢ еҸ—ж–°еҶ з–«жғ…еҪұе“Қ пјҢ йҰҷйЈҳйЈҳиҗҘ收еҮҖеҲ©еҸҢеҸҢдёӢж»‘ гҖӮ

з»ҶеҲҶжқҘзңӢ пјҢ зӣёиҫғдәҺ第дёҖеӯЈеәҰиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ48.61% пјҢ еҪ’еұһеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ263.46%зҡ„дёҡз»© пјҢ йҰҷйЈҳйЈҳ第дәҢеӯЈзҡ„дёҡз»©жҳҺжҳҫж”№е–„ гҖӮ еҚ•з¬¬дәҢеӯЈеәҰ пјҢ йҰҷйЈҳйЈҳиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ3.58% пјҢ еҮҖеҲ©ж¶ҰеҗҢжҜ”еўһеҠ 5012.08дёҮе…ғ пјҢ з”ұдәҸиҪ¬зӣҲ гҖӮ

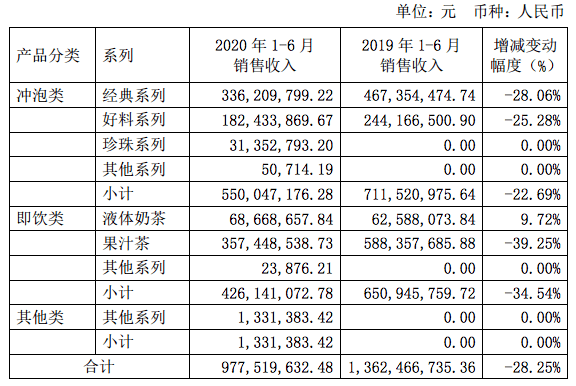

еҲҶдә§е“ҒжқҘзңӢ пјҢ еҶІжіЎзұ»дә§е“Ғе®һзҺ°иҗҘдёҡ收е…Ҙ5.50дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ22.69% гҖӮ е…¶дёӯ пјҢ дёҖеӯЈеәҰеҗҢжҜ”дёӢйҷҚ50.14% пјҢ дәҢеӯЈеәҰеӣһеҚҮжҳҺжҳҫ пјҢ е®һзҺ°иҗҘдёҡ收е…Ҙ2.40дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ169.90% гҖӮ

зӣёиҫғиҖҢиЁҖ пјҢ е…¬еҸёеҚійҘ®зұ»дә§е“Ғжӣҙеә”еј•иө·йҮҚи§Ҷ пјҢ дёӨдёӘеӯЈеәҰеқҮе‘ҲдёӢйҷҚи¶ӢеҠҝ пјҢ зҙҜз§Ҝе®һзҺ°й”Җ售收е…Ҙ4.26дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ34.54% гҖӮ е…¶дёӯ пјҢ дёҖеӯЈеәҰеҗҢжҜ”дёӢйҷҚ45.36% пјҢ дәҢеӯЈеәҰеҗҢжҜ”дёӢйҷҚ29.55% гҖӮ

е…¶дёӯ пјҢ ж¶ІдҪ“еҘ¶иҢ¶дёҠеҚҠе№ҙе®һзҺ°й”Җ售收е…Ҙ6866.87дёҮе…ғ пјҢ еҗҢжҜ”еўһй•ҝ9.72% пјҢ дёҖеӯЈеәҰеҗҢжҜ”дёӢйҷҚ23.24% пјҢ дәҢеӯЈеәҰй”Җ售收е…ҘеҗҢжҜ”еўһй•ҝ50.24%пјӣжһңжұҒиҢ¶й”Җ售收е…Ҙ3.57дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ39.25% пјҢ дёҖеӯЈеәҰеҗҢжҜ”дёӢйҷҚ49.83% пјҢ дәҢеӯЈеәҰеҗҢжҜ”дёӢйҷҚ34.92% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡйҰҷйЈҳйЈҳдё»иҰҒз»ҸиҗҘж•°жҚ®е…¬е‘Ҡ

иҖҢйҰҷйЈҳйЈҳеҜ№жӯӨи§ЈйҮҠз§° пјҢ еӣ з–«жғ…еҺҹеӣ еҜ№йҘ®ж–ҷж¶Ҳиҙ№зҡ„еҪұе“ҚиҫғеӨ§ пјҢ еӯҰж Ўе»¶иҝҹејҖеӯҰ,зү№еҲ«жҳҜеӨ§еӯҰејҖеӯҰж—¶й—ҙдёҘйҮҚдҪҺдәҺйў„жңҹ пјҢ д»ҘеҸҠиҒҡйӣҶжҖ§зҡ„ж–ҮеҢ–гҖҒж—…жёёеҸҠдҪ“иӮІжҙ»еҠЁжңӘиғҪжӯЈеёёејҖеұ•зӯүеӣ зҙ зҡ„еҪұе“ҚжүҖиҮҙ гҖӮ

гҖҗеҗҢжҜ”|йҰҷйЈҳйЈҳй”ҖйҮҸдёӢж»‘дёҘйҮҚпјҢеә”д»ҳзҘЁжҚ®жҝҖеўһпјҢй«ҳиҗҘй”ҖйҡҫжҢҪдә§е“ҒжҺүйҳҹи¶ӢеҠҝ | дёӯжҠҘеӯЈгҖ‘еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ йҰҷйЈҳйЈҳдёҠеҚҠе№ҙдёҺдёӢеҚҠе№ҙдёҡз»©жғ…еҶөзӣёе·®е·ЁеӨ§ гҖӮ

д»Ҙ2018е№ҙгҖҒ2019е№ҙдёәдҫӢ пјҢ йҰҷйЈҳйЈҳдёҠеҚҠе№ҙеҲҶеҲ«е®һзҺ°жүЈйқһеҮҖеҲ©ж¶Ұ-6857.82дёҮе…ғгҖҒ2.28дёҮе…ғ пјҢ дҪҶжҳҜе…Ёе№ҙжүЈйқһеҮҖеҲ©ж¶ҰеҲҷдёә2.82дәҝе…ғгҖҒ3.06дәҝе…ғ гҖӮ

гҖҠе…ЁзҗғиҙўиҜҙгҖӢеҜ№жҜ”еҺҶе№ҙе№ҙжҠҘеҸ‘зҺ° пјҢ йҰҷйЈҳйЈҳеҮҖеҲ©ж¶Ұеўһе№…жіўеҠЁиҫғеӨ§ пјҢ дёҺиҗҘ收еўһйҖҹе·®и·қиҫғеӨ§ гҖӮ

2017е№ҙ-2019е№ҙ пјҢ йҰҷйЈҳйЈҳиҗҘ收еўһе№…еҲҶеҲ«дёә10.49%гҖҒ23.13%гҖҒ22.36% пјҢ еҪ’еұһеҮҖеҲ©ж¶Ұеўһе№…еҲҶеҲ«дёә0.63%гҖҒ17.53%гҖҒ10.39% гҖӮ

еҗҢж—¶ пјҢ йҰҷйЈҳйЈҳзӣҲеҲ©иғҪеҠӣдәҰйҖҗе№ҙйҷҚдҪҺ пјҢ й”Җе”®еҮҖеҲ©зҺҮе‘ҲйҖҗе№ҙдёӢж»‘и¶ӢеҠҝ гҖӮ 2017е№ҙ-2019е№ҙ пјҢ йҰҷйЈҳйЈҳеҮҖеҲ©зҺҮеҲҶеҲ«дёә10.14%гҖҒ9.68%гҖҒ8.73% гҖӮ

й«ҳиҗҘй”ҖдҪҺз ”еҸ‘ йҡҫжҢҪдә§е“ҒжҺүйҳҹи¶ӢеҠҝ гҖҠе…ЁзҗғиҙўиҜҙгҖӢиҝҳеҸ‘зҺ° пјҢ йҰҷйЈҳйЈҳзҡ„й”Җе”®иҙ№з”ЁжҳҺжҳҫиҫғй«ҳ гҖӮ

2017е№ҙ-2019е№ҙ пјҢ й”Җе”®иҙ№з”ЁеҲҶеҲ«дёә6.17дәҝе…ғгҖҒ8дәҝе…ғгҖҒ9.67дәҝе…ғ пјҢ еҲҶеҲ«еҚ иҗҘ收жҜ”йҮҚ23.38%гҖҒ24.61%гҖҒ24.31% гҖӮ 2020е№ҙдёҠеҚҠе№ҙ пјҢ йҰҷйЈҳйЈҳй”Җе”®иҙ№з”Ёдёә3.48дәҝе…ғ пјҢ еҚ иҗҘ收32.12% гҖӮ е…¶дёӯ пјҢ е№ҝе‘Ҡиҙ№дёҺеёӮеңәжҺЁе№ҝиҙ№еҗҲи®Ўдёә1.29дәҝе…ғ гҖӮ

зӣёиҫғд№ӢдёӢ пјҢ йҰҷйЈҳйЈҳзҡ„з ”еҸ‘иҙ№з”Ёе°ұзЁҚжҳҫеҸҜжҖң гҖӮ

2017е№ҙ-2019е№ҙ пјҢ з ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә1389.99дёҮе…ғгҖҒ883.62дёҮе…ғгҖҒ3102.54дёҮе…ғ пјҢ еҚ иҗҘ收жҜ”йҮҚеҲҶеҲ«дёә0.53%гҖҒ0.27%гҖҒ0.80% гҖӮ 2020е№ҙдёҠеҚҠе№ҙиҜҘж•°жҚ®дёә1.31% гҖӮ

з ”еҸ‘и–„ејұ пјҢ дё»жү“йҘ®е“Ғе·ІйҖҗжёҗеӨұеҺ»еёӮеңәдё»еҠӣең°дҪҚ пјҢ еҚҙйҡҫд»ҘжҺЁеҮәж–°зҡ„зҲҶж¬ҫдә§е“Ғ пјҢ еҚідҫҝжөҒйҮҸжҳҺжҳҹеқҗй•Үд»ЈиЁҖ пјҢ д№ҹйҡҫжҢҪйў“еҠҝ гҖӮ иҝ‘е№ҙи¶ӢдәҺзҒ«зҲҶзҡ„дё»жү“еҒҘеә·дҪҺзі–йҘ®е“ҒеҚ йўҶеёӮеңә пјҢ д»ҘеҸҠеҘ¶иҢ¶зәҝдёӢеә—й“әзҡ„зҲҶеҸ‘еўһй•ҝ пјҢ еҜ№дәҺд»ҘеҶІжіЎеҘ¶иҢ¶е’ҢжһңжұҒиҢ¶дёәдё»жү“зҡ„йҰҷйЈҳйЈҳйғҪжҳҜиҮҙе‘Ҫжү“еҮ» гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[ж¬ўд№җTree]иЈ…еӨҮж–°еўһвҖңиҝӣйҳ¶вҖқпјҢзҺ©е®¶е°ҶдјҡдҪ•еҺ»дҪ•д»ҺпјҹпјҢжўҰе№»жүӢжёёпјҡж–°зҺ©жі•жқҘиўӯ](https://imgcdn.toutiaoyule.com/20200330/20200330222655105560a_t.jpeg)

- еӨ®и§Ҷиҙўз»Ҹ|й»„йҮ‘йҰ–йҘ°й”ҖйҮҸеҗҢжҜ”дёӢйҷҚи¶…40%пјҒиҝҷзұ»йҘ°е“ҒеҚҙеӨҮеҸ—йқ’зқҗпјҢйҮ‘д»·йңҮиҚЎпјҒдёҠеҚҠе№ҙ

- е“ҒзүҢ|й•ҝеҹҺжұҪиҪҰ8жңҲй”Җе”®8.94дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ27.41%

- е”®д»·|дҪіе…ҶдёҡйӣҶеӣў8жңҲд»ҪеҗҲзәҰй”Җ售收е…Ҙ93.6дәҝе…ғ еҗҢжҜ”еўһй•ҝ1.2еҖҚ

- жҡ–еӨҸе°‘е№ҙ|2020з”өи„‘зЎ¬зӣҳй”ҖйҮҸжҺ’иЎҢжҰңпјҡдёғеҪ©иҷ№еҠ е…ҘжҲҳеұҖпјҢзЎ¬жҳҜжү“еҖ’дәҶйҮ‘еЈ«йЎҝ

- еӯЈжҠҘ|и¶Јеә—еӯЈжҠҘеӣҫи§ЈпјҡиҗҘ收еҗҢжҜ”йҷҚ47% еҮҖеҲ©1.8дәҝйҷҚ84%

- MissиҘҝйҮҢ|еҫҗжўҰжҙҒз©ҝзүӣд»”еҘ—иЈ…иә«жқҗзӘҲзӘ• й•ҝеҸ‘йЈҳйЈҳжё…зәҜжҙ»еҠӣж»Ўж»Ў

- иҪҰеҠЁжҖҒ|иҪҰеҠЁжҖҒпјҡйўҶе…Ӣ06дёҠеёӮпјӣеҗүеҲ©8жңҲй”ҖйҮҸпјӣеҗҚзҲө5йў„е‘ҠеӣҫйҰ–еҸ‘

- иҢғе„ҝеҚҒи¶і|зәўж——иҰҒжҲҗдёәдәҢзәҝиұӘеҚҺе“ҒзүҢзҡ„вҖңйўҶеҶӣиҖ…вҖқпјҹпјҢ8жңҲд»Ҫй”ҖйҮҸи¶…и¶Ҡйӣ·е…ӢиҗЁж–Ҝ

- йҳҝиҙөзңӢиҪҰ|иҝһз»ӯдёүдёӘжңҲй”ҖйҮҸиҝҮдёҮпјҢжҷәиғҪ科жҠҖзҡ„д»ЈиЎЁдҪңпјҢжңҖеҸ—е№ҙиҪ»дәәж¬ўиҝҺзҡ„SUV

- еҗүеҲ©icon|еҪ“еҲқиў«еҗ№зҲҶзҡ„еҗүеҲ©ICONпјҢеҰӮд»ҠдёәдҪ•й”ҖйҮҸе№іе№іпјҹ