йЈһжҜӣи…ҝ|гҖҗи§ӮеҜҹгҖ‘ж—¶д»Јзҡ„е® е„ҝиҝҳжҳҜејғеӯҗпјҹйЈһжҜӣи…ҝзҡ„з»ӯе‘Ҫд№Ӣж—…пјҒ( дәҢ )

иҒҡз„ҰODMдёҡеҠЎзҡ„иғҢеҗҺпјҡеўһ收дёҚеўһеҲ© пјҢ зӣҲеҲ©иғҪеҠӣжҢҒз»ӯдёӢж»‘

зҺ°еҰӮд»ҠйЈһжҜӣи…ҝйҖүжӢ©жӣҙеҗҚ并иҒҡз„ҰODMдёҡеҠЎ пјҢ дёәеӣҪеҶ…жүӢжңәе“ҒзүҢеҲ¶йҖ е•ҶжҸҗдҫӣй”ӮзҰ»еӯҗз”өжұ жЁЎз»„зҡ„еҸ‘еұ•зӯ–з•ҘиғҪеҗҰж‘Ҷи„ұдәҸжҚҹеҸҠзӣҲеҲ©жҢҒз»ӯдёӢж»‘зҡ„зӘҳеўғ пјҢ д»ҚйңҖз®ЎзҗҶеұӮеҠ жҠҠеҠІ гҖӮ

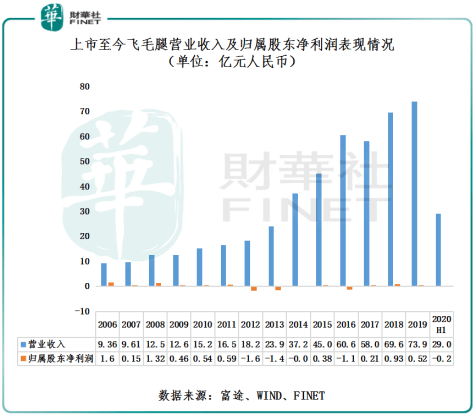

2011е№ҙиө· пјҢ йЈһжҜӣи…ҝе°ҶжӣҙеӨҡиө„жәҗиҪ¬з§»иҮіODMдёҡеҠЎ пјҢ 收е…Ҙ规模еҸ–еҫ—жҳҺжҳҫзҡ„жҸҗеҚҮ пјҢ дҪҶж•ҙдҪ“зӣҲеҲ©еҸ—иҮӘдё»е“ҒзүҢдёҡеҠЎз»ҸиҗҘдёҚжөҺзҡ„еҪұе“Қ пјҢ ж•ҙдҪ“дёҡз»©е‘ҲзҺ°еҮәеўһ收дёҚеўһеҲ©зҡ„жҖҒеҠҝ гҖӮ жҲӘиҮі2011е№ҙиҮі2019е№ҙеә• пјҢ йЈһжҜӣи…ҝиҗҘдёҡ收е…Ҙд»Һ16.5дәҝе…ғеўһиҮі2019е№ҙзҡ„73.9дәҝе…ғ пјҢ е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә20.61% пјҢ еҪ’еұһиӮЎдёңеҮҖеҲ©ж¶ҰеҲҷиЎЁзҺ°дёҚдҪі пјҢ дәҸжҚҹиҙўж”ҝе№ҙеәҰе°ұжңү4е№ҙ пјҢ зӣҲеҲ©жңҖдҪізҡ„дёҖе№ҙд№ҹд»…жңү9300дёҮе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

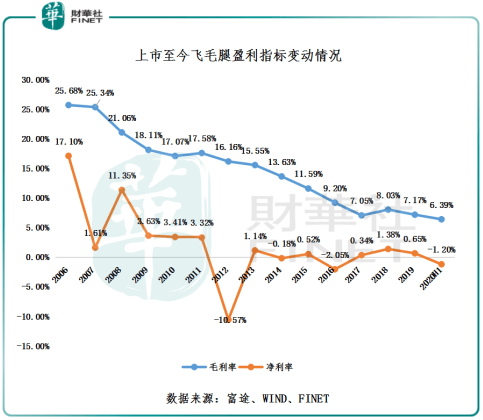

зӣҲеҲ©жҢҮж Үж–№йқў пјҢ иҝ‘дәӣе№ҙжҲ‘еӣҪжүӢжңәй”Ӯз”өжұ иЎҢдёҡеҶ…йғЁз«һдәүжҝҖзғҲ пјҢ иЎҢдёҡз«һдәүеҜ№жүӢдј—еӨҡ пјҢ дә§е“Ғз«һдәүеҠӣеӨ§жҠөзӣёеҪ“ пјҢ еҸ еҠ иЎҢдёҡеўһй•ҝж”ҫзј“ пјҢ ж•ҙдҪ“еёӮеңәжҲҗй•ҝз©әй—ҙжңүйҷҗ пјҢ иҖҢдёҚе°‘дјҒдёҡдёәиҝҪжұӮ规模з»ҸжөҺзҡ„еҲ©зӣҠ пјҢ дёҚжғңжү©еӨ§з”ҹдә§и§„жЁЎ пјҢ еҜјиҮҙдә§е“ҒеӨ§йҮҸиҝҮеү© пјҢ дјҒдёҡд№Ӣй—ҙејҖе§ӢеүҠд»·з«һй”Җ пјҢ еҲ©ж¶Ұз©әй—ҙиў«дёҖеҺӢеҶҚеҺӢ гҖӮ еңЁжӯӨеҪўеҠҝд№ӢдёӢ пјҢ й«ҳеәҰдҫқиө–жүӢжңәй”Ӯз”өжұ зҡ„йЈһжҜӣи…ҝ пјҢ жҜӣеҲ©зҺҮеҰӮжі„дәҶй—ёзҡ„жҙӘж°ҙеҖҫзӣҶиҖҢдёӢ пјҢ ж №жң¬жІЎжңүеҒңдёӢеҠҝеӨҙ гҖӮ жҲӘиҮі2006е№ҙеә•иҮі2020е№ҙдёӯжңҹ пјҢ йЈһжҜӣи…ҝзҡ„жҜӣеҲ©зҺҮд»Һ25.68%дёӢж»‘иҮі6.39% пјҢ еұЎеҲӣж–°дҪҺ гҖӮ еҰӮдёӢеӣҫжүҖзӨә пјҢ еңЁжҜӣеҲ©зҺҮзҡ„жҢҒз»ӯдёӢиЎҢзҡ„еҪўеҠҝдёӢ пјҢ дәәе·ҘжҲҗжң¬еҸҠеҺҹжқҗж–ҷжҲҗжң¬зҡ„дёҠиЎҢ пјҢ жңҖз»ҲеҺӢеһ®йЈһжҜӣи…ҝеҮҖеҲ©зҺҮз©әй—ҙ гҖӮ

ж–Үз« еӣҫзүҮ

е°ҫиҜӯпјҡ

вҖңSCUDйЈһжҜӣи…ҝвҖқдә§е“Ғд»Һж—¶д»Јзҡ„е® е„ҝеҲ°еҰӮд»Ҡж— дәәй—®жҙҘ пјҢ 并йқһеҸӘжҳҜдјҒдёҡиҮӘиә«жҲҳз•ҘеҸҠеҶ…йғЁз®ЎзҗҶзҡ„иҝҷд№Ҳз®ҖеҚ•зҡ„й—®йўҳ пјҢ иҖҢжҳҜжүӢжңәй…Қ件иЎҢдёҡйҒӯйҒҮж—¶д»ЈеҸҳйқ©еёҰжқҘзҡ„еҶІеҮ»жүҖиҮҙ гҖӮ д»ҺжңҖеҲқзҡ„з®ҖеҚ•зҡ„е“ҒзүҢжӯЈи§„еҢ–еҲ°еҰӮд»ҠеҲӣж–°з ”еҸ‘дёҺеҚҸдҪңеҢ– пјҢ жүӢжңәз”өжұ еҸҠзӣёе…ідә§е“ҒеёӮеңәең°дҪҚеҸҠз«һдәүеҠӣйғҪеңЁеҸ‘з”ҹе·ЁеӨ§иҪ¬еҸҳ пјҢ иҖҢдҪңдёәиЎҢдёҡзҡ„еҸӮдёҺиҖ… пјҢ иҰҒд№ҲжҚўиөӣйҒ“еҸ‘еұ• пјҢ иҰҒд№Ҳе°ұжҺҘеҸ—иҜёеӨҡдёҚзЎ®е®ҡжҖ§зҡ„жҢ‘жҲҳ гҖӮ йЈһжҜӣи…ҝеҰӮд»Ҡз»ҸиҗҘеӣ°еўғд№ҹеҸӘдёҚиҝҮжҳҜиЎҢдёҡеҸ‘еұ•зҡ„дёҖдёӘзј©еҪұзҪўдәҶ гҖӮ ж”№еҗҚжҚўе§“并жңӘиғҪжүӯиҪ¬иЎҢдёҡзҺ°йҳ¶ж®өзҡ„з«һдәүж јеұҖ пјҢ дҪ•ж—¶иғҪеӨҹзңҹжӯЈе®һзҺ°зЁіеҒҘеўһй•ҝ пјҢ йЈһжҜӣи…ҝд»»йҮҚиҖҢйҒ“иҝң гҖӮ

дҪңиҖ…пјҡжІҲеӨ§зҸӯ

жҺЁиҚҗйҳ…иҜ»

- е®ҒеӣҪйҷ…|5Gж—¶д»ЈпјҢжҠўеҚ дёӢдёҖдёӘйЈҺеҸЈвҖ”вҖ”зӨҫдәӨз”өе•Ҷ

- и®ёдәҡеҶӣ|иұҶз“Ј9.2еҲҶпјҢи®ёдәҡеҶӣдё»жј”пјҢиҝҷйғЁ21е№ҙеүҚзҡ„ж—¶д»Јеү§жӣҫиў«зҰҒеҚҒе№ҙ

- еҠ зӣҹ|201010 еј иүәе…ҙжӯЈејҸеҠ зӣҹгҖҠиҲһи№ҲйЈҺжҡҙгҖӢ第дәҢеӯЈпјҒйЈҺжҡҙд№Ӣж—…дёҖиө·ејҖеҗҜе…ЁвҖңе…ҙвҖқж—¶д»Ј

- йў„з®—иөӨеӯ—|еҢ—зҫҺи§ӮеҜҹдёЁз–«жғ…дёӢзҡ„зҫҺеӣҪз»ҸжөҺпјҡйў„з®—иөӨеӯ—еҲӣзәӘеҪ• еҖәеҸ°й«ҳзӯ‘дёҚеҸҜжҢҒз»ӯ

- й•ҖдёҠ|дёңж–№еҚ«и§ҶгҖҠдёӯеӣҪжўҰд№ӢеЈ°?жҲ‘们зҡ„жӯҢгҖӢ第дәҢеӯЈејҖж’ӯеҸ‘еёғдјҡ дёәз»Ҹе…ёй•ҖдёҠж—¶д»Је…үиҠ’

- зү№жң—жҷ®|гҖҠж—¶д»ЈгҖӢе‘ЁеҲҠзҷҪе®«вҖңжІҰйҷ·вҖқж–°еҶ з—…жҜ’зҡ„йңҮж’је°ҒйқўеҲ·еұҸиҜҙжҳҺдәҶд»Җд№Ҳпјҹ

- usmile|ж–°ж¶Ҳиҙ№ж—¶д»ЈпјҢж–°й”җеҸЈи…”жҠӨзҗҶе“ҒзүҢusmileеҰӮдҪ•зӘҒеӣҙпјҹ

- ж°ёд№…|зҫҺеӘ’пјҡдёәд»Җд№Ҳиҝҷж¬ҫеӨӘз©әж—¶д»ЈйЈһжңәеҸҜиғҪж°ёд№…ж”№еҸҳйЈһиЎҢ

- е®ӢзҰ№|е®ӢзҰ№гҖҠеҲӣдёҡе№ҙд»ЈгҖӢзғӯж’ӯ иө°еҝғжј”з»Һж–°ж—¶д»ЈеҲӣдёҡйқ’е№ҙ

- йЈҺжҡҙ|еј иүәе…ҙејәеҠҝеҠ зӣҹгҖҠиҲһи№ҲйЈҺжҡҙгҖӢпјҢйЈҺжҡҙд№Ӣж—…пјҒдёҖиө·ејҖеҗҜе…ЁвҖңе…ҙвҖқж—¶д»ЈпјҒ