债券指数|又到一年揭晓时,9月富时罗素WGBI会否纳入中国国债?( 二 )

该机构预计 , 在人民币升值、利差优势、全球外汇储备持续多元化以及全球债券指数纳入的背景下 , 外资流入的态势将在未来几个季度继续加速 。 2020年前7个月的资金流入量就高达4740亿元人民币 , 同比增60% , 今年7月单月的流入量就高达创纪录的1650亿元人民币 。 渣打预计 , 2020年全年资金流入量将达8000亿至1万亿元人民币 , 2021年将进一步增至1万亿到1.2万亿元人民币 。

债市变盘信号已现?

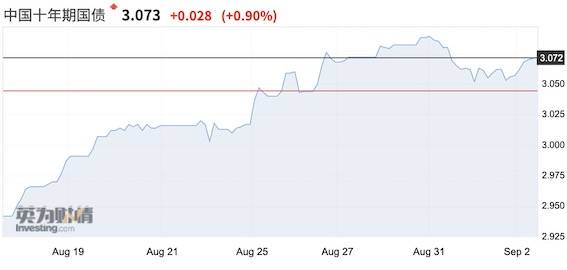

然而 , 近期中国债市的走势并不算乐观 。 从5月下旬开启去杠杆行情后 , 6月后“债熊”的意味越来越浓 , 近期资金面不断趋紧更是超出了交易员的预期 , 银存间7日质押回购利率(DR007)日前一度突破2.2% , 反超政策利率(公开市场7天期逆回购利率) , 显示资金面偏紧 。 早在6月之前 , DR007一度接近1%的水平 , 远低于政策利率 。

文章图片

“可以说5月时市场‘一厢情愿’地认为央行将持续降息、降准 , 导致资金利率过低 , 而后预期落空导致债市去杠杆 。 但是目前来看 , 我认为资金面过紧 , ”富达国际基金经理成皓日前对第一财经采访人员表示 , “目前银行超储率在1%~1.1%的较低水平 , 过去则在1.5%~2% , 因此流动性实则到了较紧的程度 , 国债收益率曲线的平坦程度目前也处于2009年以来前10%的历史分位数区间 。 ”

上述交易员也对采访人员称 , 在WBGI纳入的潜在利好下 , 事实上近期债市的走势弱于预期 。

方正证券首席经济学家、北大光华管理学院研究教授颜色对采访人员表示 , 引发银行间市场流动性紧俏 , 长期资金紧缺的原因主要有三方面 。 近期银行结构性存款规模大幅减少 , 尤其是股份制银行与城商行 。 其次 , 自6、7月货币政策边际收紧以来 , 市场对资金情况较为敏感 , 因此月末效应更为显著 , 影响时间拉长且提前一周左右 。 此外 , 财政投放速度不及预期、财政周期拉长 。

尽管不乏机构近期认为9月央行可能会下调MLF(中期借贷便利)利率 , 但颜色认为 , 长期来看 , 若今年经济能维持企稳回升态势 , 预计年内不存在降准、降息或加准、加息的可能性 , 货币政策将保持稳定 。 今年四季度经济增速即使回到6%以上 , 也很难判断为经济过热 。 但是明年随着GDP同比增速大幅反弹 , 同时银行不良增加会造成相应的金融风险 , 总体政策存在一定的收紧的可能性 。

但各界认为无需对近期的债市过于悲观 。 因为近期财政资金投放放缓主要受发行量与投放要求等因素影响 , 未来加快财政投放能从根本解决资金面紧的问题 。 同时 , 货币政策将更加灵活适度 , 使流动性保持合理充裕 , 保证市场利率围绕政策中枢利率波动 。 如果后续资金面出现拐点 , 那么收益率曲线将会走陡 , 成皓认为 , 如果是这样 , 那么当前收益率曲线仍较为平坦的部分(3-5年期债券)则更具配置机会 。

第一财经广告合作 ,请点击这里

此内容为第一财经原创 , 著作权归第一财经所有 。 未经第一财经书面授权 , 不得以任何方式加以使用 , 包括转载、摘编、复制或建立镜像 。 第一财经保留追究侵权者法律责任的权利 。如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com 。

文章作者

推荐阅读

- 个股|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- “全国人大 ”微信公众号|何健忠:以实施民法典提升人民美好生活的“幸福指数”

- 医药|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 欧洲|欧洲主要股指涨幅扩大,英国富时100指数涨近2%

- 股指|欧洲主要股指涨幅扩大,英国富时100指数涨近2%

- 涨幅|欧股涨幅扩大 英国富时100指数涨2%

- 何健忠:以实施民法典提升人民美好生活的“幸福指数”

- 智通财经|亚信科技(01675)获纳入恒生综合指数系列及深港通合资格股份

- 指数|国家邮政局:8月快递量预计72.8亿件 日均2亿件成常态

- 中度拥堵!目前北京全路网交通指数为7.8 请注意错峰出行