罗氏1H2020再登全球制药榜首 赛诺根Organon技术成最新驱动力

2020上半年 , 随着各大国际制药巨头的财报陆续公布 , 药企TOP5也已经出炉 , 瑞士罗氏(Roche)营收依然强势、位居首位 。

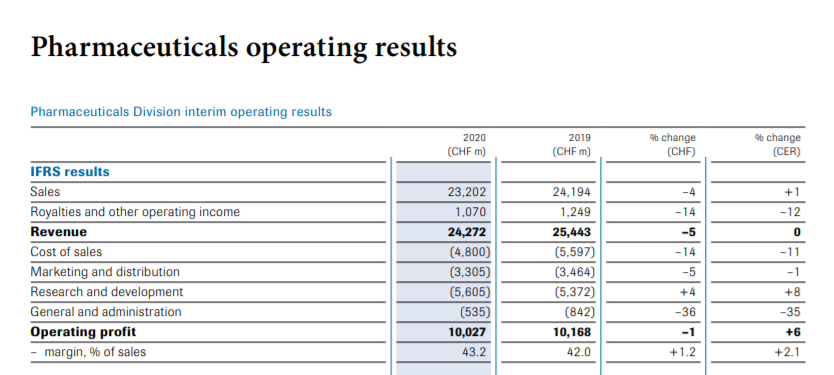

罗氏2020上半年财报显示 , 集团制药营收达232.02亿瑞郎(249.91亿美元) , 同比下降4% , 这是罗氏制药近年来首次下滑 。 其原因在于“黑天鹅”的到来与仿制药的竞争压力同时影响了其主营药物的销售额:“三大王牌”药物Avastin(贝伐珠单抗/安维汀)同比下降18%;Rituxan(利妥昔单抗/美罗华)同比下降23%;Herceptin(曲妥珠单抗/赫赛汀)同比下降28% 。

文章图片

尽管如此 , 但罗氏依然成功登上了2020上半场的制药TOP1 , 这依赖于其前瞻性的国际布局 。 在乳腺癌领域 , 罗氏目前的研发管线中包括15个乳腺癌在研项目 。 其中 , 位居首位的选择性雌激素受体降解剂(SERD)RG6171是罗氏基于赛诺根技术开发的第三代分子 , 目前已经取得了积极的1/1b期临床结果 , 罗氏准备在进一步的临床试验中检验其治疗HR阳性/HER2阴性转移性乳腺癌患者的疗效 。 罗氏于2014年斥资17.25亿美元收购了此前已成功开发出前列腺癌药物Erleada(阿帕他胺/安森珂)的赛诺根制药(Seragon Pharmaceuticals) , 一举获得了针对乳腺癌治疗的第二代SERD候选药物 , 以作为其赫赛汀专利到期后的候补 。

SERD药物通过与乳腺癌患者体内水平异常升高的雌激素受体(ER)结合以限制其功能 , 在此过程中 , ER的水平和活性下调 , 从而抑制肿瘤生长 。 除了这一治疗路径以外 , 罗氏的PD-L1抑制剂Tecentriq与化疗联用 , 也正在成为一线治疗三阴性乳腺癌(TNBC)患者的标准疗法(SOC) , 它能够提高PD-L1阳性TNBC患者的PFS和总生存期 。

另一款在研疗法Ipatasertib则通过阻断PI3K/AKT信号通路来治疗TNBC患者 , 并且罗氏还通过并购的Foundation Medicine分子诊断技术来实现对上述患者的精准治疗 。

当然 , 罗氏在乳腺癌领域也获得了相当丰厚的回报 。 2009年 , 罗氏通过收购基因泰克(Genentech)获得了王牌药赫赛汀 , 而另一款也就是目前已经成功上市的乳腺癌药物Perjeta(帕妥珠单抗/帕捷特) , 后者的2020上半年营收就高达19.41亿瑞郎 , 同比增长17% , 及时接棒主力药物赫赛汀 , 甚至有望成为罗氏Her2+领域的新王牌 。

而在2013年成功上市的Kadcyla(曲妥珠单抗)也是这一领域的后起之秀 , 其2020上半年营收达8.37亿瑞郎 , 同比增长39% 。 Kadcyla和Perjeta在乳腺癌辅助疗法领域的强劲增长 , 也成了抵消三大王牌药物负增长的新驱动力 。

近两年来 , 罗氏对基因泰克、赛诺根制药、Foundation Medicine和Organon(PD-1抑制剂技术所有者)收购的强大预见都正在逐步凸显 。

此外 , 2017年上市的多发性硬化症药物Ocrevus营收达20.76瑞郎 , 同比增长25%;血友病新药Hemlibra营收10.03亿瑞郎 , 同比增长94%以上;以及Tecentriq营收12.97亿瑞郎 , 同比增长74% 。

【罗氏1H2020再登全球制药榜首 赛诺根Organon技术成最新驱动力】无论是Organon的PD-1技术 , 还是赛诺根制药的SERD药物 , 正是由于这些“后浪”技术的加入 , 才带来了新药的强劲增长 , 抵消了其王牌药受仿制药冲击带来的下滑 。 2020下半场 , 对于所有制药巨头来说 , 寻找新增长点 , 将成为它们的持续课题之一 。

推荐阅读

- 登月|整整50年,NASA不再登月的真相是什么?原因让人唏嘘

- 穿搭|Angelababy再登金九封面,这一组破碎照,太震撼了

- 李代沫|李代沫“改头换面”再登《好声音》,但一开口,就被识破:不是本人

- |网友拿出"放大镜"找一个点,官方发布一张图再登热搜

- 土土女排|浙江获第四,男排联赛3至8名排位出炉!山东再登领奖台

- 爱豆|海外人气居高不下 肖战品牌发布新物料再登海外趋势高位,200830

- 李易峰|李易峰再登ELLEMEN 解锁金九封面 二轮男刊满贯第一人

- 穿搭|李易峰再登ELLEMEN 解锁金九封面 85后二轮男刊满贯第一人

- 凤凰时尚|赵丽颖时隔三年再登快本 她穿的“战袍”真就这么简单?

- 半导体|中国碳基半导体研究团队再登顶刊!为3nm制程提供另一种选择