回应|平安集团联席CEO姚波回应净利润下滑:主要受新会计准则影响

_本文原题为 平安集团联席CEO姚波回应净利润下滑:主要受新会计准则影响

每经采访人员:胡琳 每经编辑:易启江

8月28日 , 中国平安保险(集团)股份有限公司(以下简称中国平安)在深圳举行中期业绩发布会 。

会上 , 平安集团联席CEO姚波回应了中国平安净利润下滑近三成的问题 , 他表示 , 净利润的下滑主要受新会计准则IFRS9的影响 。

文章图片

净利润下滑三成

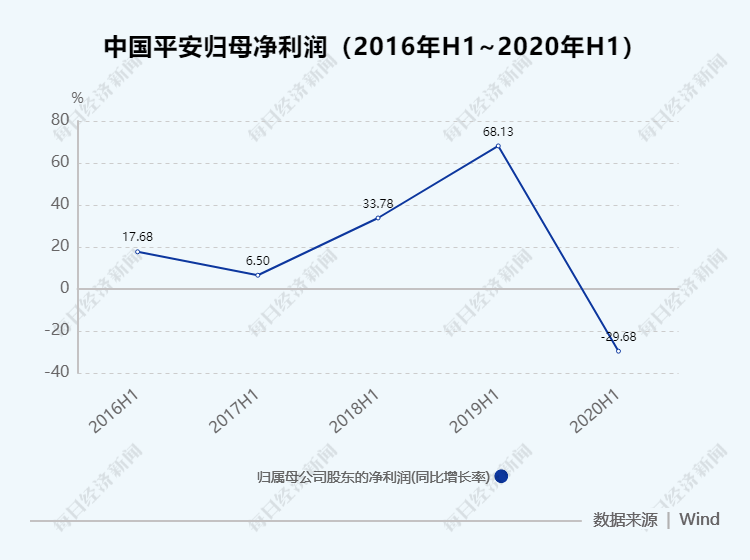

27日发布的中期报告显示 , 2020年上半年 , 中国平安实现归属于母公司股东的营运利润743.10亿元 , 同比增长1.2%;归属于母公司股东的净利润686.83亿元 , 同比下降29.7% 。

【回应|平安集团联席CEO姚波回应净利润下滑:主要受新会计准则影响】

文章图片

数据来源:中国平安

虽然营运利润实现正增长 , 净利润可观 , 但净利润下滑近三成仍引发市场关注 。

对此 , 姚波表示 , 净利润的下滑主要受新会计准则的影响 。 姚波指出 , 平安是国内保险公司唯一实施新会计准则的公司 , 新会计准则的主要影响是导致利润波动更大 。 因此平安从2019年上半年净利润增速68.13% , 下降到今年的-29.7% , 而其他保险公司采用的会计准则下净利润波动率会相对较小 。

文章图片

据了解 , 在IFRS9准则下 , 公允价值计量且其变动计入损益的资产占比为17.2% , 较年初减少1.1个百分点 。

据悉 , 国际财务报告准则第9号-金融工具(IFRS9)于2018年正式生效 。 在目前的上市险企中 , 只有中国平安一家已经于2018年1月1日起实施IFRS9 , 其他A、H股上市险企则将于2021年1月1日实施 。

在IFRS9下 , 以长期股权投资计量之外的股票只有两种分类选择——以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产 。 这也意味着 , 一旦被分类进前者 , 则无论最后卖出时涨多少 , 都无法增厚利润 。 因此 , 保险公司在新旧会计准则进行切换时 , 会将大部分的权益类资产放入后者 , 这样的设置增加了由于市价变化引起的业绩波动 。

除了回应净利润外 , 对于接下来的资产配置策略 , 首席投资执行官陈德贤表示 , 中国平安资产策略主要是三类资产 , 分别是固定收益类资产、新型不动产和新型的基建和股票 。

对于股票的偏好 , 陈德贤称 , 中国平安仍然坚持配置低估值、高分红股票 。

四方面进行寿险改革

中国平安中报中 , 董事长马明哲致辞罕见地大谈寿险改革 。

马明哲在年中报告中表示 , 平安的寿险业务从1994年发展至今 , 受益于时代发展、监管政策和早期打下的雄厚基础 , 经历了数十年持续高速增长 , 取得了长足的进步 。 近年来我们发现 , 在新时代的背景下 , 寿险传统模式的健康可持续发展面临巨大挑战 , 宏观环境、消费者需求、人口红利以及科技应用的飞跃都对保险行业的发展提出了更新、更高的要求 。 不破不立 , 破而后立 , 公司内部在经营管理、产品设计及渠道建设等方向上也亟待调整升级 , 平安必须进行全面的寿险改革 。

中国平安寿险改革的决心不言而喻 , 28日发布会现场 , 中国平安联席CEO陈心颖也再次回应了寿险改革 。

陈心颖在中国平安2020年中期业绩发布会上表示 , 在人口红利减少背景下 , 客户需求和科技手段都在变化 , 传统大进大出的模式不能持续 。 因此 , 寿险改革虽然很艰难 , 但仍要坚持做这个事情 。

陈心颖表示 , 这是中国平安第二次寿险改革 , 本次寿险改革涉及四方面 , 第一是整个发展模式的改革 , 要从规模转到规模+质量 。 第二是营销体制的改革 。 以前是人管人 , 并不高效 , 要转向数字化经营和管理 。 第三是产品策略的改革 。 推动综合金融+ , 寿险服务+ , 打造更有温度、有场景、差异化的产品 。 第四是渠道的改革 , 传统只是线下和纯线上 , 这两个比较单一 , 要找出中间路线 , 进行线上与线下的融合 。

推荐阅读

![[达达带你看世界]东北人最下饭的十道小咸菜,你吃过吗?贼下饭!想想都流口水!](http://ttbs.guangsuss.com/image/7bdd22d439da728f277b7b372786b133)

![[泰国资讯指南]尚泰告知商户书信:准备5月1日开门营业](https://imgcdn.toutiaoyule.com/20200420/20200420154018099232a_t.jpeg)

- 9月7日晚间|隆基机械:控股股东隆基集团解除质押约333万股

- 印度_社会|5名印度男子在所谓阿邦失踪?外交部回应

- 中芯国际|美国威胁将中芯国际列入黑名单,外交部回应

- 前沿军事报道|普京4个字回应十分解气,中俄率先突破!美国要求疫苗必须无偿供应

- 沂水县|山东沂水回应“彩礼1万以内 婚车不超6辆”:为倡导性方案 非“一刀切”

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 记者|美媒称中方对部分美媒驻华记者“对等回应” 华春莹回应

- 中新经纬|泰禾集团:证监会终止对非公开发行股票事项审查

- 第一财经|蚂蚁集团回复首轮21问:A股发行与H股发行非互为条件

- 美军|美军机擅自闯入禁飞区,解放军对南海发导弹回击?赵立坚霸气回应