ж јеұҖ|зҺ»з’ғзӣ–жқҝдә§дёҡй“ҫпјҢз«һдәүж јеұҖеҰӮдҪ•пјҹ

еҫ®дҝЎе…¬дј—еҸ·е№¶иҙӯдјҳеЎҫйҰ–еҸ‘пјҢжӣҙеӨҡж–Үз« еҸҜеҫ®дҝЎе…іжіЁжҲ‘们зҡ„е…¬дј—еҸ·е№¶иҙӯдјҳеЎҫгҖӮ

д»ҠеӨ©жҲ‘д»¬з ”з©¶зҡ„иЎҢдёҡпјҢеұһдәҺжүӢжңәйӣ¶й…Қ件дә§дёҡй“ҫвҖ”вҖ”зҺ»з’ғзӣ–жқҝгҖӮ

зҺ»з’ғиғҢжқҝпјҢеҸ—зӣҠдәҺ5GзҲҶеҸ‘пјҢиҝҷдёӘиөӣйҒ“зҡ„йҫҷеӨҙAпјҢе…¶иө°еҠҝд»Һ2019е№ҙдёӯзҡ„6.5е…ғдёҠж¶ЁиҮі36.5е…ғпјҢж¶Ёе№…иҫҫеҲ°4.62еҖҚгҖӮ并且пјҢд»ҠеӨ©жҳҜеҲӣдёҡжқҝж”ҫејҖ20%ж¶Ёи·Ңе№…йҰ–ж—ҘпјҢд»ҠеӨ©зӣҳдёӯпјҢеңЁеӨ§зӣҳеҸӘж¶ЁдәҶдёҚеҲ°1%зҡ„жғ…еҶөдёӢпјҢе…¶еұ…然еҮәдәәж„Ҹж–ҷзҡ„жҡҙж¶Ё11%гҖӮ

жіЁж„ҸпјҢе…¶иө°еҠҝзҲҶеҸ‘зӮ№пјҢд№ҹжӯЈжҳҜе®ғзҡ„дёҡз»©иҪ¬жҠҳзӮ№гҖӮ

2019е№ҙдёҠеҚҠе№ҙпјҢз”ұдәҺж¶Ҳиҙ№з”өеӯҗиЎҢдёҡйңҖжұӮиҫғдёәз–ІиҪҜпјҢдё”дә§иғҪд№ҹе°ҡжңӘе……еҲҶеҸ‘жҢҘпјҢдҪҝеҫ—еҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ141%гҖӮдҪҶд»…д»…иҝҮдәҶдёҖдёӘеӯЈеәҰпјҢеҲ°дәҶ2019е№ҙдёүеӯЈеәҰпјҢе…¶дёүеӯЈеәҰеҚ•еӯЈеәҰеҲ©ж¶ҰпјҢе®һзҺ°дәҶдёҡз»©еҸҚиҪ¬пјҢеҚ•еӯЈеәҰеҲ©ж¶ҰеӨ§е№…еҗҢжҜ”еўһй•ҝдәҶ110-150%пјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮ

е®ғе°ұжҳҜпјҡи“қжҖқ科жҠҖгҖӮд№ӢжүҖд»ҘеҮәзҺ°дёҡз»©еҸҚиҪ¬пјҢе…ій”®еңЁдәҺйҮҸд»·йҪҗеҚҮпјҢзү№еҲ«жҳҜiPhone11е’ҢMate30зҡ„й”ҖйҮҸеӨ§еўһпјҢдё”Mate30зҡ„зҖ‘еёғеұҸзҡ„д»·ж јзӣёиҫғдәҺ3DзҺ»з’ғпјҢжңүдәҶиҫғй«ҳзҡ„еҚ•д»·жҸҗеҚҮгҖӮ

йӮЈд№ҲпјҢеҜ№зҺ»з’ғзӣ–жқҝдә§дёҡй“ҫпјҢеҮ дёӘйңҖиҰҒжҲ‘们解еҶізҡ„й—®йўҳжҳҜпјҡ

дёҖжҳҜпјҢиҝҷжқЎдә§дёҡй“ҫпјҢ究з«ҹдёҠдёӢжёёжғ…еҶөеҰӮдҪ•пјҹ

дәҢжҳҜпјҢе…¶дёҡз»©еҮәзҺ°еҸҚиҪ¬зҡ„еҺҹеӣ пјҢжҳҜеҗҰдёҺзҺ»з’ғзӣ–жқҝиЎҢдёҡзҡ„еўһй•ҝй©ұеҠЁеҠӣдёҖиҮҙпјҹйҷӨдәҶжүӢжңәзҺ»з’ғзӣ–жқҝпјҢжҳҜеҗҰиҝҳжңүе…¶д»–ж¶Ҳиҙ№йўҶеҹҹпјҢеӯҳеңЁж–°зҡ„еўһй•ҝзӮ№пјҹ

дёүжҳҜпјҢзҺ»з’ғзӣ–жқҝзҡ„з«һдәүж јеұҖеҰӮдҪ•пјҹйҷӨдәҶи“қжҖқ科жҠҖпјҢжҳҜеҗҰиҝҳжңүе…¶д»–йңҖиҰҒз ”з©¶зҡ„ж Үзҡ„пјҹеҜ№дәҺи“қжҖқиҖҢиЁҖпјҢжңӘжқҘжҳҜеҗҰиҝҳжңүеёӮеҚ зҺҮжҸҗеҚҮзҡ„з©әй—ҙпјҹ

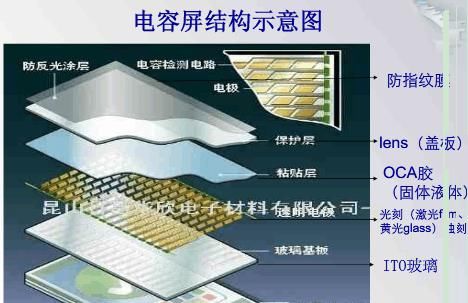

жүӢжңәеұҸ幕дёҖиҲ¬еҲҶдёәдёүеұӮпјҡеӨ–зҺ»з’ғеұӮпјҢи§Ұж‘ёж„ҹеә”еҷЁеұӮпјҢе’ҢжҳҫзӨәеұҸ幕еұӮгҖӮзҺ»з’ғзӣ–жқҝе°ұжҳҜеұҸ幕еӨ–йқўйӮЈеұӮзҺ»з’ғгҖӮдё»иҰҒдҪңз”ЁжҳҜдҝқжҠӨжүӢжңәзҡ„еҶ…еұҸгҖӮ

ж–Үз« еӣҫзүҮ

зҺ»з’ғзӣ–жқҝдә§дёҡй“ҫпјҢд»ҺдёҠжёёеҲ°дёӢжёёпјҢдҫқж¬Ўдёәпјҡ

дёҠжёёпјҡеҺҹжқҗж–ҷеҲ¶йҖ е•ҶпјҢдё»иҰҒеҢ…жӢ¬зҫҺеӣҪеә·е®ҒгҖҒж—Ҙжң¬ж—ӯзЎқеӯҗгҖҒж—Ҙжң¬з”өж°”зЎқеӯҗгҖҒдёңж—ӯе…үз”өгҖҒеҪ©иҷ№иӮЎд»ҪзӯүгҖӮ

дёӯжёёпјҢдёәзӣ–жқҝеҲ¶йҖ е•ҶпјҢе…¶дёӯпјҢзҺ»з’ғиғҢжқҝдё»иҰҒеҢ…жӢ¬и“қжҖқ科жҠҖгҖҒдјҜжҒ©е…үеӯҰгҖҒйҖҡиҫҫйӣҶеӣўзӯүпјӣ

дёӢжёёпјҢдёәз»Ҳз«ҜжүӢжңәгҖҒжұҪиҪҰгҖҒжҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮеҺӮе•ҶпјҢдё»иҰҒеҢ…жӢ¬иӢ№жһңгҖҒеҚҺдёәгҖҒе°ҸзұігҖҒзү№ж–ҜжӢүгҖҒдәҡ马йҖҠгҖҒи°·жӯҢзӯүгҖӮ

ж–Үз« еӣҫзүҮ

з”ұдәҺдёӢжёёжүӢжңәеҺӮе•ҶдёҡеҠЎеӨҚжқӮпјҢдё”дёҠжёёжҳҜеҢ–е·ҘеҺҹжқҗж–ҷпјҢе®ғ们дёҺдёӯжёёзҡ„еўһй•ҝйҖ»иҫ‘дёҚеҗҢгҖӮеӣ жӯӨпјҢжҲ‘们主иҰҒжқҘзңӢдёӯжёёгҖӮ

еҸҰеӨ–пјҢйңҖиҰҒиҜҙжҳҺзҡ„жҳҜпјҢзҺ»з’ғзӣ–жқҝеҢ…еҗ«дәҶеүҚзӣ–жқҝгҖҒеҗҺзӣ–жқҝд№ӢеҲҶпјҢд»ҘжүӢжңәзҺ»з’ғзӣ–жқҝдёәдҫӢпјҢж— и®әжҳҜеүҚгҖҒеҗҺзӣ–жқҝпјҢйғҪдјҡй©ұеҠЁдёӯжёёзҺ»з’ғеҠ е·ҘзҺҜиҠӮзҡ„д»·еҖјйҮҸеўһй•ҝпјҢжң¬ж–ҮдёҚеҒҡдёҘж јеҢәеҲҶгҖӮ

зҺ»з’ғзӣ–жқҝиЎҢдёҡпјҢеҪ“еүҚдё»иҰҒеҸ—зӣҠдәҺжүӢжңәзҺ»з’ғзӣ–жқҝзҡ„еўһй•ҝпјҢе…¶иғҢеҗҺзҡ„йҖ»иҫ‘дё»иҰҒжҳҜ5GжүӢжңәзҡ„еҪұе“ҚгҖӮ

2017е№ҙпјҢiPhone XжҗӯиҪҪж— зәҝе……з”өпјҢе…¶д»–еҗ„еӨ§жүӢжңәеҺӮе•ҶеқҮеңЁ2018е№ҙејҖе§ӢжҺЁеҮәж— зәҝе……з”өжүӢжңәгҖӮ2019е№ҙејҖе§ӢпјҢ5GжүӢжңәдёҚж–ӯдёҠеёӮгҖӮ

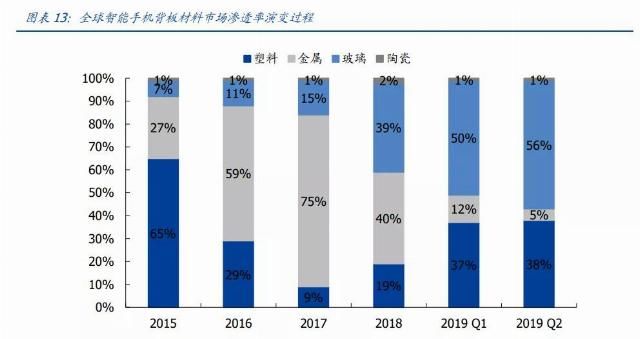

з”ұдәҺ5Gзҡ„йў‘зҺҮжҜ”4Gй«ҳпјҢиЎ°еҮҸйҖҹзҺҮеҠ еҝ«пјҢйҮ‘еұһиғҢжқҝеҜ№з”өзЈҒжіўжңүеұҸи”ҪдҪңз”ЁпјҢжҳ“йҖ жҲҗдҝЎеҸ·жҚҹеӨұгҖӮеҗҢж—¶пјҢйҮ‘еұһеӨ–еЈіиҝҳдјҡеј•иө·иғҪйҮҸжҚҹиҖ—пјҢдёҚеҲ©дәҺж— зәҝе……з”өгҖӮеӣ жӯӨпјҢзҺ»з’ғиғҢжқҝдә§дёҡй“ҫеҠ еҝ«жё—йҖҸпјҢжҳҜ5GиғҢжҷҜдёӢзҡ„еҝ…然и¶ӢеҠҝгҖӮ

иҮі2019е№ҙдәҢеӯЈеәҰпјҢйҮ‘еұһиғҢжқҝзҡ„жё—йҖҸзҺҮдёӢйҷҚиҮі5%пјҢйҡҸд№ӢжҸҗеҚҮзҡ„жҳҜзҺ»з’ғиғҢжқҝжё—йҖҸзҺҮпјҢд»Һ15%жҸҗеҚҮиҮі56%гҖӮ

ж–Үз« еӣҫзүҮ

еӣ жӯӨпјҢзҺ»з’ғиғҢжқҝжңӘжқҘеўһй•ҝзҡ„й©ұеҠЁеҠӣпјҢдё»иҰҒжңүдёүдёӘпјҡдёҖжҳҜпјҢзҺ»з’ғжқҗж–ҷзӣёеҜ№дәҺе…¶д»–жүӢжңәиғҢжқҝжқҗж–ҷзҡ„жё—йҖҸзҺҮжҸҗеҚҮпјӣдәҢжҳҜ5gжүӢжңәеҮәиҙ§йҮҸзҡ„еўһй•ҝпјӣдёүжҳҜпјҢе…¶д»–зҺ»з’ғж¶Ҳиҙ№йўҶеҹҹзҡ„зҺ»з’ғиғҢжқҝз”ЁйҮҸзҡ„еўһй•ҝгҖӮ

з”Ёе…¬ејҸжқҘиЎЁиҫҫпјҢе°ұжҳҜпјҡзҺ»з’ғиғҢжқҝеўһйҖҹ=жүӢжңәзҺ»з’ғзӣ–жқҝеўһйҖҹ+жұҪиҪҰжҳҫзӨәеұҸзҺ»з’ғзӣ–жқҝеўһйҖҹгҖӮе…¶дёӯпјҡ

жүӢжңәзҺ»з’ғзӣ–жқҝеўһйҖҹ=*-1пјӣ

жұҪиҪҰжҳҫзӨәеұҸ幕зӣ–жқҝеўһйҖҹ=*-1

жҢЁдёӘжқҘзңӢпјҡ

йҰ–е…ҲпјҢзҺ»з’ғжқҗиҙЁзӣёиҫғдәҺйҮ‘еұһгҖҒйҷ¶з“·зӯүиғҢжқҝжқҗж–ҷпјҢжңӘжқҘиҝҳжңүжҸҗеҚҮз©әй—ҙеҗ—пјҹ

иҝҷдё»иҰҒзңӢпјҢе…¶иғҪеҗҰ继з»ӯжҠўеҚ еЎ‘ж–ҷиғҢжқҝпјҢд»ҘеҸҠйҷ¶з“·иғҢжқҝзҡ„еёӮеңәд»ҪйўқгҖӮ

еЎ‘ж–ҷиғҢжқҝпјҢеӣ дёәдёҚдјҡеҜ№5gдҝЎеҸ·дә§з”ҹеұҸи”ҪеҪұе“ҚпјҢдё”д»·ж јдҪҺе»үпјҢжүҖд»ҘпјҢе…¶дё»жү“дёӯдҪҺз«ҜеёӮеңәгҖӮйӮЈд№ҲпјҢзҺ»з’ғиғҢжқҝжғіиҰҒжӣҝд»ЈеЎ‘ж–ҷиғҢжқҝпјҢдё»иҰҒеҫ—д»ҺжҖ§д»·жҜ”е…ҘжүӢгҖӮ

д»Һд»·ж јдёҠжқҘзңӢпјҢдҪҺз«Ҝ2DзҺ»з’ғе№іеқҮд»·ж јзәҰдёә20е…ғпјҢ2.5DзҺ»з’ғзҡ„д»·ж јзәҰдёә23е…ғпјҢдёҺеЎ‘ж–ҷиғҢжқҝе·®и·қдёҚеӨ§гҖӮиҖҢиҫғй«ҳз«Ҝзҡ„3DзҺ»з’ғд»·ж јпјҢеҲҷй«ҳиҫҫ70е…ғ-100е…ғпјҢжҳҺжҳҫй«ҳдәҺеЎ‘ж–ҷпјҢдё”жҲҗжң¬дёӢйҷҚз©әй—ҙжңүйҷҗгҖӮ

然иҖҢпјҢиҷҪ然2/2.5Dзҡ„д»·ж јдёҺеЎ‘ж–ҷзӣёиҝ‘пјҢдҪҶ2DзҺ»з’ғжҳ“зўҺпјҢ2.5DзҺ»з’ғж— жі•дҪҝз”ЁOLEDеұҸ幕гҖӮеӣ жӯӨпјҢдёӯдҪҺз«ҜжүӢжңәеҺӮе•ҶжӣҙжҚў2/2.5DзҺ»з’ғзҡ„еҠЁеҠӣиҫғе°ҸгҖӮ

з»јдёҠпјҢзҺ»з’ғиғҢжқҝжҠўеҚ еЎ‘ж–ҷиғҢжқҝеёӮеңәзҡ„з©әй—ҙдёҚеӨ§гҖӮ

еҸҰеӨ–пјҢеҜ№дәҺйҷ¶з“·иғҢжқҝиҖҢиЁҖпјҢиҷҪ然其иҖҗзЈЁжҖ§гҖҒзЎ¬еәҰгҖҒи§Ӯж„ҹйғҪдјҳдәҺзҺ»з’ғиғҢжқҝпјҢдҪҶжҳҜпјҢйҷ¶з“·иғҢжқҝиүҜзҺҮдҪҺпјҢйҷ¶з“·еҺҹжқҗж–ҷж°§еҢ–й”Ҷзҡ„дә§иғҪеҸ—йҷҗпјҢйҷҗеҲ¶дәҶе…¶еӨ§и§„жЁЎеә”з”ЁиҢғеӣҙгҖӮзӣ®еүҚеҸӘе°‘йҮҸиҝҗз”ЁеңЁй«ҳз«Ҝд»·дҪҚзҡ„жүӢжңәиғҢжқҝдёӯгҖӮ

ж–Үз« еӣҫзүҮ

йӮЈд№ҲпјҢйҷ¶з“·жқҗж–ҷзҡ„дә§иғҪе’ҢиүҜзҺҮпјҢзҹӯж—¶й—ҙеҶ…жҳҜеҗҰиғҪеӨҹеҝ«йҖҹжҸҗеҚҮпјҢд»ҺиҖҢеҜ№зҺ»з’ғиғҢжқҝдә§з”ҹеҶІеҮ»пјҹ

дә§иғҪж–№йқўпјҢе…ҲзңӢзҺ°жңүдә§иғҪжңүеӨҡе°‘гҖӮ

зӣ®еүҚпјҢд»Һж°§еҢ–й”ҶзІүдҪ“зҡ„дә§иғҪдёҠжқҘзңӢпјҢе…ЁзҗғжҜҸе№ҙдә§иғҪзәҰ4дёҮеҗЁгҖӮе…¶дёӯпјҢй«ҳз«Ҝдә§иғҪеҸҜз”ЁдәҺз”ҹдә§жүӢжңәиғҢжқҝзҡ„дә§иғҪдёҚи¶і1дёҮеҗЁпјҢ并且пјҢиҝҷ1дёҮеҗЁдә§иғҪдёӯпјҢеӨ§йғЁеҲҶиҝҳйңҖиҰҒз”ЁдәҺдј ж„ҹеҷЁгҖҒзҮғж–ҷз”өжұ зӯүйўҶеҹҹгҖӮ

еҚідҪҝд№җи§ӮеҒҮи®ҫиҝҷ1дёҮеҗЁдә§иғҪпјҢе®Ңе…Ёз”ЁдәҺз”ҹдә§жүӢжңәиғҢжқҝпјҢжҢүз…§жҜҸеҗЁзІүдҪ“зәҰз”ҹдә§1дёҮзүҮжүӢжңәиғҢжқҝи®Ўз®—пјҢд№ҹд»…иғҪз”ҹдә§1дәҝйғЁпјҢдёҺзӣ®еүҚе…ЁзҗғжүӢжңә3дәҝйғЁе·ҰеҸізҡ„еҮәиҙ§йҮҸпјҢд»ҚжңүиҫғеӨ§е·®и·қгҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҝ«з§‘жҠҖ]е°Ҹзұі10йқ’жҳҘзүҲйӮҖиҜ·еҮҪеӣҫиөҸпјҡе“Ҷе•ҰAжўҰиҝ·дҪ жҠ“еЁғеЁғжңә](http://ttbs.guangsuss.com/image/3edcbb553cbab8a02c1d1c782772809f)

- еҚҺжҳҹ|TCLе’ҢдёүжҳҹејәејәиҒ”жүӢпјҢиӢҸе·һе·ҘдёҡеӣӯеҢәеҚҠеҜјдҪ“жҳҫзӨәдә§дёҡиҝҺж–°ж јеұҖ

- йҮ‘иһҚдёҡ|银иЎҢдҝқйҷ©дёҡеҜ№еӨ–ејҖж”ҫеҠӣеәҰдёҚж–ӯеҠ з Ғ еҠ йҖҹеҪўжҲҗйҮ‘иһҚдёҡеӨҡе…ғз«һдәүж јеұҖ

- 银иЎҢдҝқйҷ©дёҡеҜ№еӨ–ејҖж”ҫеҠӣеәҰдёҚж–ӯеҠ з Ғ еҠ йҖҹеҪўжҲҗйҮ‘иһҚдёҡеӨҡе…ғз«һдәүж јеұҖ

- и°ӯжқҫйҹө |и°ӯжқҫйҹөзҺ»з’ғзі–зәёе…¬дё»йҖ еһӢпјҢе……ж»Ўз«ҘиҜқж„ҹпјҢиў«е°ҸжңӢеҸӢеҢ…еӣҙжҲҗвҖңеӯ©еӯҗзҺӢвҖқ

- |дёҖеЈ°й—·е“Қж»Ўең°зҺ»з’ғ еҢ—дә¬дёҖйӨҗеҺ…зӘҒеҸ‘зҲҶзӮёдәӢж•…

- жңҖж–°ж¶ҲжҒҜ|зҫҺзҡ„еӣһеә”зҮғж°”зҒ¶зҺ»з’ғйқўжқҝзўҺиЈӮдәӢ件пјҡйғ‘йҮҚиҮҙжӯү жҢҒз»ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸ

- #第дёҖиҙўз»Ҹ#зҫҺзҡ„еӣһеә”зҮғж°”зҒ¶зҺ»з’ғйқўжқҝзўҺиЈӮдәӢ件пјҡйғ‘йҮҚиҮҙжӯү жҢҒз»ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸ第дёҖиҙўз»Ҹ2020-08-28 14:18:230йҳ…

- еҸҢеҫӘзҺҜ|жҢҒз»ӯжү©еӨ§ејҖж”ҫпјҢжҺЁиҝӣеҸҢеҫӘзҺҜеҸ‘еұ•ж–°ж јеұҖвҖ”вҖ”и®ҝеҜ№еӨ–з»ҸжөҺиҙёжҳ“еӨ§еӯҰеүҜж Ўй•ҝжҙӘдҝҠжқ°

- жҹ”жҖ§|еҸҲдёҖвҖңеҚЎи„–еӯҗвҖқжҠҖжңҜиҺ·зӘҒз ҙпјҢдёӯдјҒжҲҗеҠҹз”ҹдә§30еҫ®зұіжҹ”жҖ§еҸҜжҠҳеҸ зҺ»з’ғ

- жҢҒз»ӯжү©еӨ§ејҖж”ҫпјҢжҺЁиҝӣеҸҢеҫӘзҺҜеҸ‘еұ•ж–°ж јеұҖвҖ”вҖ”и®ҝеҜ№еӨ–з»ҸжөҺиҙёжҳ“еӨ§еӯҰеүҜж Ўй•ҝжҙӘдҝҠжқ°