年华里看风景|国内疫苗是一门好生意么( 五 )

1.2、我们预计研发进展在临床后期的企业 , 成功率比较高

1)从结合疫苗开发的过程来看 , 抗体滴度和保护率的相关性很强 , 成功与否可以根据动物血清抗体的滴度来检测 。 根据WHO发布的肺炎结合疫苗制造和检定规程 , 疫苗接种后血清型特IgG浓度≥0.35μg/ml的比例(反应率)是评价肺炎结合疫苗免疫原性的关键指标 。

同时在动物实验中的结果具有很好的指引性 , 动物实验中注射3针后 , 抗体有了突然增高效应 , 是关键一步 。 动物实验中达到一定的IgG浓度 , 在人体实验上失败的机率很小 , 所以通过经验能够控制将失败控制到最小限度 。 基于此 , 我们预计研发进展推进到临床后期的企业 , 成功率会比较高 。

2)疫苗研发3期到上市通过率高 。 回溯历史上疫苗研发各个阶段的成功率 , 根据美国2000-2015年1869项临床实验数据 , 临床3期的通过率为85.4% , 临床2期到3期通过了最低为42% , 总体通过率为33.4% , 详见表10 。 从以上统计数据的角度 , 疫苗研发3期到上市通过率高达到85% 。

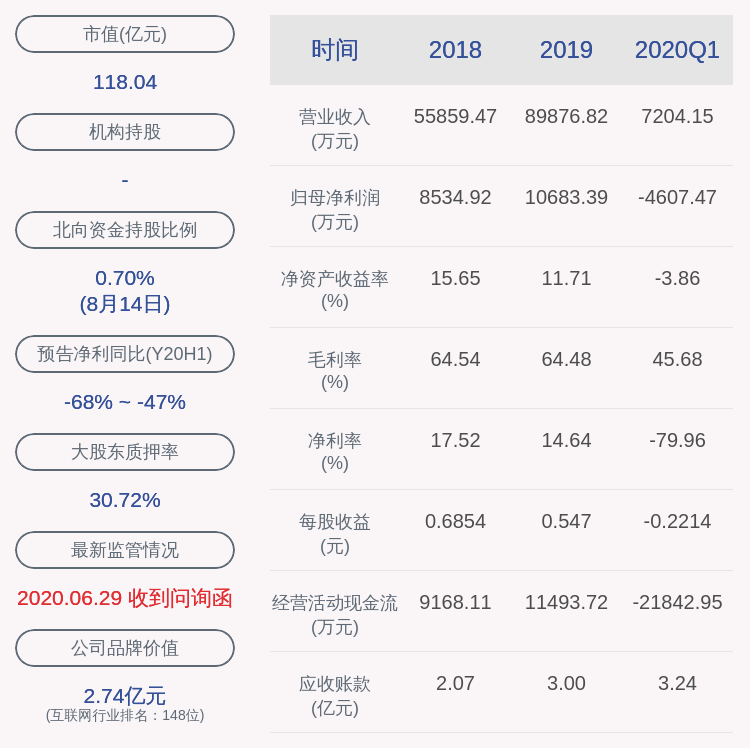

文章图片

2、未来3-5年国内肺炎结合疫苗竞争格局为7家企业并存:国产5家+外资2家

我们判断未来3-5年国内肺炎结合疫苗的竞争格局为7家并存:国产5家+外资2家 。 国产5家已上市国产沃森 , 临床三期的康泰生物、智飞生物和兰州所 , 加上康希诺至少5家) , 加上外资2家(辉瑞 , 以及考虑默沙东15价肺炎上市之后 , 有可能在2022年左右进入) , 一共7家肺炎疫苗企业 。

我们预计临床三期的国产4家大概率成功上市 。 虽然截止2020年上半年 , 康希诺13价肺炎结合疫苗处于临床1期 , 但康希诺具有丰富的结合疫苗开发经验(结合脑膜炎疫苗开发) , 以及根据公司披露的临床前数据 , 在13种血清型中引发了较高的几何平均滴度(GMT水平) , 9种血清型引发了与沛儿13相当的几何平均滴度(GMT)水平 。 基于以上 , 我们判断康希诺大概率能成功研发出13价肺炎结合疫苗 。

格局变化的节奏:参考从沃森的上市流程 , 15年上临床 , 2017年年底揭盲 , 2019年底获批 。 我们预计2021年初康泰获批 , 2022年智飞生物上市 , 2022年默沙东进入国内 , 2023年兰州所获批 , 2024年康希诺获批 。 2025年辉瑞20价有可能进入到市场 。 到2025年 , 国内市场肺炎结合疫苗参与主体7家左右 。

3、肺炎疫苗生命周期:肺炎结合疫苗存在升级换代需求

国内13价肺炎疫苗生命周期判断 , 预计13价肺炎大范围使用10年左右后 , 保护率将有所下降 , 15价或者20价肺炎需求增加 。 基于以下两点:

1)国内创新类疫苗为自费的二类苗 , 没有政府招标采购 , 使得疫苗价格敏感性更强 , 需求分散 , 不同收入水平、不同认知水平等对产品需求不同 , 所以使得即使辉瑞20价肺炎2025年国内上市后 , 13价肺炎还是有生存空间 。

2)因肺炎结合疫苗 , 存在流行血清型变化 , 所以有产品升级换代的需求 , 参照海外的情况 , 13价肺炎大范围使用10年左右 , 保护率将有所下降 。

回到国内市场产品需求的判断 , 预计到2030年左右 , 国内相对大范围使用接近10年 , 15价或者20价肺炎需求有所增加 。 肺炎结合疫苗存在升级换代需求 , 为保住现金流需要具有产品升级换代的能力 。

三、国内疫苗是一门好生意

(一)国内疫苗是门好生意么?是!

疫苗生意特点:需求非常稳定 , 新增量疫苗接种需求不会消失 。 疫苗企业具有先发优势 , 且保持长期竞争优势 。 长期竞争优势来源:

1)疫苗具备升级换代空间 , 先发企业保持先发优势 , 导致疫苗企业后来者很难撼动目前格局 , 竞争格局稳定 , 先发者能持续保持高利润率水平 。 疫苗的升级换代需求 , 例如:20价肺炎结合疫苗对13价的替代 , 四价流脑(MCV4)对二价流脑(MCV2)的替代 , 五联苗对四联苗的替代 。

推荐阅读

- 数评时代|面对新情况华米OV如何应对?,国内手机销量大降

- 触想智能|智能化检测设备是否还有必要?,国内疫情已经平稳

- 暖夏少年|联发科就华为做出行动,国内科技巨头态度明确,台积电已经放弃

- 半导体|半导体的强“芯”剂?国内32只优质半导体+芯片龙头名单一览

- 腾讯|4100亿身家!国内首富再换人,相当于2个丁磊,3个王健林

- 锋向科技|华为、小米紧随其后,上半年国内无线耳机市场报告出炉:苹果成霸主

- TechSugar|原来过程这么艰难,盘点国内手机厂商的造“芯”路

- 智东西|8月国内汽车行业销量同比增长11%,智东西晚报:大陆集团为省钱或裁员3万

- 晨报精选|为什么国内却不应该对iPhone下手?背后有3大原因,美国能禁华为

- 广州听觉有道助听器|首条3D刷脸地铁开始运营:国内首条3D人脸识别地铁一分钟可通过40人