知识科普|【行业洞察】2020中国云计算行业研究报告(简版)( 二 )

2、产业链布局

云计算产业链最核心的价值体现在中游环节 。

(1)IaaS层(底层)

自2015年开始 , 我国IaaS市场进入高速发展阶段 , 相关技术不断成熟 。 当前 , 我国IaaS厂商主要分为几大类:首先 , 是以阿里云、腾讯云、金山云、百度云等为代表的互联网企业 , 这类企业通过多年技术和基础设施的积累 , 在服务内容、供销渠道以及用户群体建立了极大的优势;其次 , 是以华为云、浪潮科技、紫光股份、太极股份等为代表的传统IT巨头企业 , 包括传统IDC、IT运营商、系统集成商等 , 这类企业具有丰富的硬件设备以及成熟完整的销售渠道;第三类 , 是以中国电信、中国联通、中国移动为代表的三大运营商企业 , 这类企业拥有带宽和通信资源的积累优势;第四类 , 是以青云科技、优刻得、云轴科技等为代表的新兴企业 , 该类企业主要靠先进的技术方案来驱动用户数量的增长 , 并在垂直领域建立较强的技术壁垒 。 据不完全统计 , 当前我国IaaS市场格局整体趋于稳定 , 市场中TOP5的厂商 , 阿里云、腾讯云、华为云、天翼云和金山云 , 共占据了市场73.8%的份额 ,。

【知识科普|【行业洞察】2020中国云计算行业研究报告(简版)】(2)PaaS层(中层)

单独提供PaaS服务的厂商比较少 , PaaS服务多数由部分底层的IaaS厂商以及上层的SaaS厂商同时提供 。 IaaS厂商与SaaS厂商将其产品与服务向PaaS层领域延伸的初衷还是为了满足客户对云计算服务的多元需求 , 同时 , 也为了提升综合业务实力 。 由IaaS向PaaS延伸的厂商主要包括三大运营商、互联网企业、传统IT巨头等头部企业 , 由SaaS向PaaS延伸的厂商主要包括两类:1)以三一重工、GE、西门子等为代表的工业制造类企业;2)以基本立子、普奥云、机智云、涂鸦智能、寄云等为代表的新兴创业企业 。

(3)SaaS层(上层)

当前 , 我国SaaS层厂商主要分为两大阵营 , 通用型SaaS服务商和垂直型SaaS服务商 。

通用型SaaS针对企业特定业务环节 , 提供相应的SaaS产品 , 其服务按业务可细分为ERP、CRM、人力资源、协同办公、财税报销、云存储等;通用型SaaS企业中CRM系统开发商数量占比最高达到36.93% , 协同办公系统开发商数量紧随其后 , 占比21.22% 。 而财税报销系统开发商数量占比最少 , 仅为1.64% , 未来仍有较大投资潜力 。

垂直型SaaS为特定行业提供SaaS服务 , 主要多为特定垂直领域中的软件服务商或者行业解决方案服务商 , 其服务按行业可细分为金融、教育、工业、电商、餐饮、物流等 。 垂直型SaaS企业中 , 开发商主要分布于物流、金融及餐饮三大行业 , 企业数量占比分别为30.2%、18.58%、16.5% 。

3

云计算市场规模

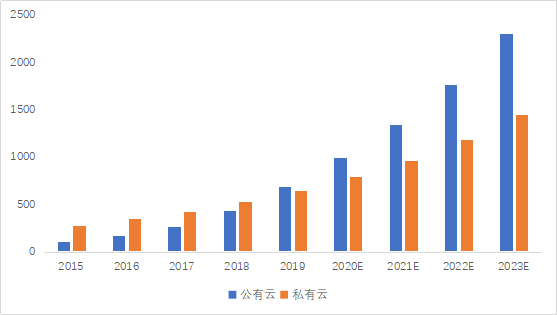

2019年 , 中国云计算市场增长稳定 , 总规模达到1,335亿元 , 较2018年增长38.72% 。 其中 , 公有云市场规模达到689亿元 , 同比增长57.67% , 私有云市场达到645.2亿元 , 同比增长22.8% 。 2020年 , 受新冠疫情影响 , 预计中国云计算市场规模增速将大幅减缓 , 总规模预计为1782亿元 。 疫情中 , 各行业对远程办公的需求持续增长 , 预计此后公有云服务的相关细分市场规模将显著提升 , 到2022年前后总规模将突破3,000亿元人民币 , 2023年总规模将达到3,754亿元人民币 。

图表2:2015-2023年中国云计算市场规模(单位:亿元)

文章图片

数据来源:中国信息通讯研究院 , 融中研究

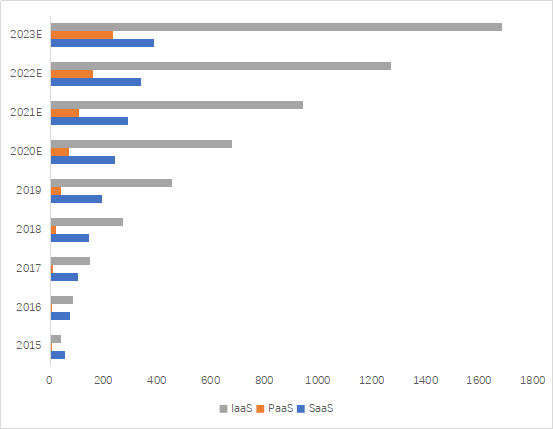

2019年 , 我国公有云市场发展规模首次超过私有云市场 , 总规模689亿元 , 占云计算市场总规模的51.63% 。 相较于全球云计算市场主要集中于SaaS相关服务 , 我国云计算行业市场的增长多集中于IaaS相关的基础设施服务建设中 。 2019年中国公有云市场中 , IaaS层市场总规模为452.6亿元 , 占比65.66% , 相较于2018年增长67.38% , 预计2022年将达突破1,200亿人民币 。 PaaS层市场总规模41.9亿元 , 占比6.08% , 相较于2018年增长92.2% , 预计2020年到2023年平均增速54.11% 。 2019年 , SaaS层市场总规模194.8亿元 , 占比28.26% , 相较于2018年增长34.16% 。 随着我国企业数字化转型加速 , 企业对SaaS服务的需求或将井喷式增长 。

图表3:2015-2023年中国公有云市场规模(单位:亿元)

文章图片

数据来源:中国信息通讯研究院 , 融中研究

4

云计算行业投融资分析

投资金额规模上 , 2009到2019年 , 国内云计算行业投资规模整体呈现上升态势 , 投资金额从2009年的55.9亿上升到2019年的911.2亿元 , 年均复合增长率(CAGR)为32.20% , 其中2017年达到1092.6亿元的历史峰值 。

投资事件数量上 , 从2009年到2016年 , 投资事件数量呈上升发展态势 , 年均复合增长率(CAGR)为52.75% , 其中 , 2014年到2015年投资事件数量成倍大幅增长 , 主要是因为 , 2015年开始 , 国家陆续出台云计算发展相关利好政策 , 同时 , 云计算产业链逐步完善、应用落地发展加速 , 带动产业投资发展加速 。 2016年 , 行业投资事件数量达到1009笔的历史高位 , 随后3年时间 , 投资事件数量持续下降 , 回落到略高于2014年的水平 。

推荐阅读

- 知识百科|《送你一朵小红花》定档,我看出了易烊千玺的事业心

- 洪恩|洪恩教育荣获2020行业影响力品牌奖

- 华为|踏浪同行!253家财富世界500强企业携手华为共创行业数字化

- 新政出台!你的“快递”可能要变了,这个行业“乘风起飞”!5年内有望突破1000亿元的大市场

- 科学知识|「图片新闻」兰州市欣欣嘉园社区和倍豪智创科技中心联合开展“探索七彩世界·普及科学知识”实践活动

- 大呼长|半岛亲子游首发活动“有味道”的旅行 小朋友们大呼长知识

- 之高科篇|高质量发展看淄博之高科篇丨行业制高点:布局四大主业 脚步不停歇

- 租赁|400台T60,上汽大通MAXUS海外市场租赁行业最大订单顺利发运!

- 知识科普|幸芙手机消毒舱:手机专用黑科技消毒设备,快给你手机消个毒

- 家居|欧派家居直播火爆 开启家居行业营销新风口