冠军|原来,多家隐形冠军企业都在它手上

4日推文发得早,20点来了一个重磅消息,在推文都有小伙伴问到了,就是国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第1年至第10年免征企业所得税。

也就是符合相关要求的企业都可以免税,遍及全产业链的“两免三减半”政策,这里意图也是很明显,通过政策加速摆脱国内重点芯片以及EDA软件短板。

目前A股至少有20家上市公司宣布相关技术已进入“28nm”时代:中芯国际、上海电气、张江高科、景嘉微、紫光国微、北斗星通、北京君正、全志科技、上海贝岭、长电科技、通富微电、华天科技、南大光电、至纯科技、鼎龙股份、江粉电子、安集科技、北方华创、中微公司。

上述公司的具体技术方面,这里就不罗列了。除此以外,包括芯片材料、芯片封装测试、芯片设备、芯片设计、芯片制造等细分领域个股或因此受益。目前A股涉及集成电路概念个股超150多只。截止8月5日收盘,A股的集成电路概念股总市值高达3万亿。

文章图片

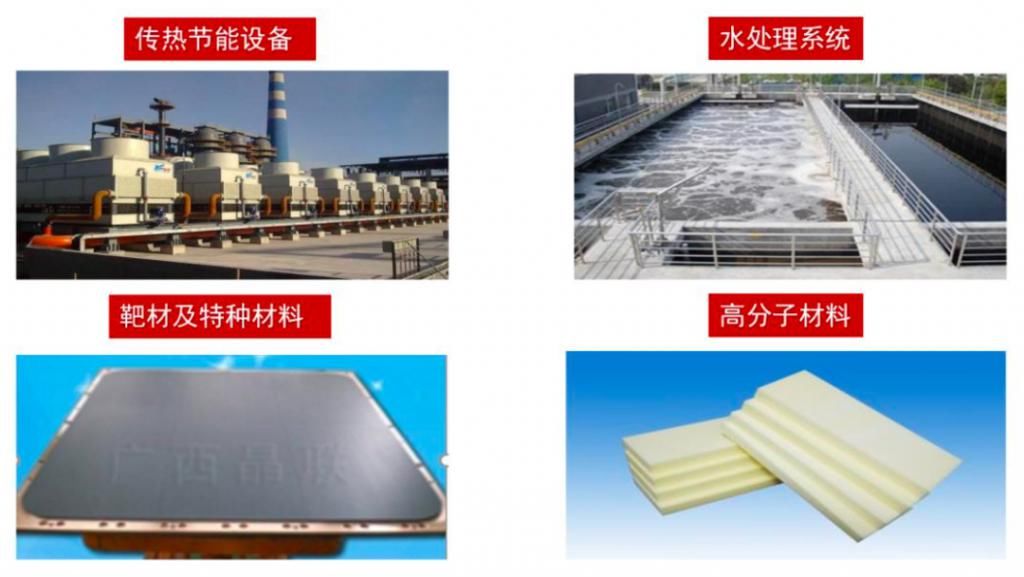

现在聊跟半导体有关的新材料企业——隆华科技,隆华主营业务3大板块——

1、传统主业,包括传热节能业务和环保业务(工业水处理和市政水处理)。

2、靶材业务,主要是钼靶材和 ITO 靶材。

3、军工复材业务,主要是 PMI 材料和舰用复合材料。

产品包括4大类:传热节能设备、水处理系统、靶材及超高温特种功能材料、军民融合新型高分子及复合材料。

下游客户涵盖煤化工、石油化工、冶金、电力等工业领域和制冷行业。

文章图片

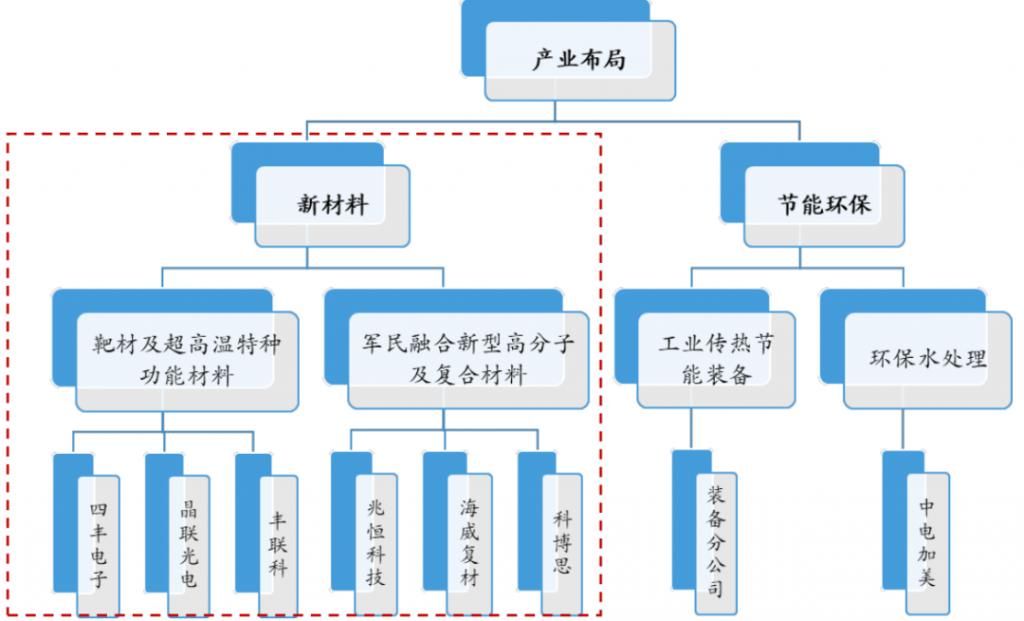

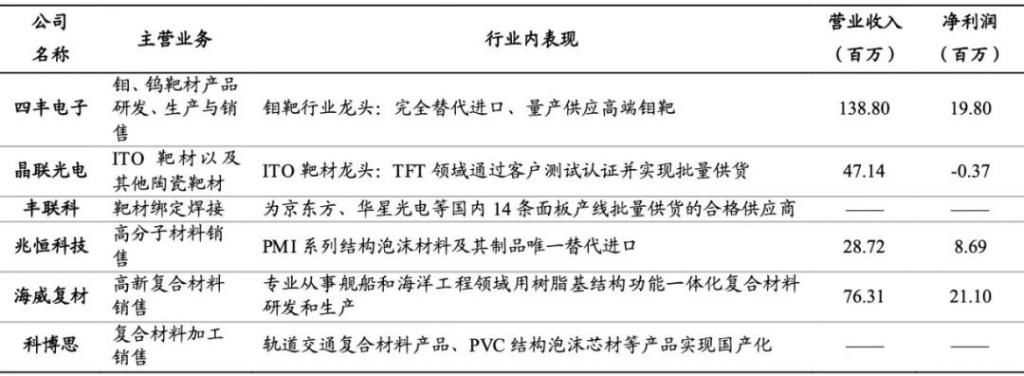

2015~2017年收购四丰电子、晶联光电、丰联科,成为靶材细分领域隐形冠 军。

四丰电子:国内首家实现量产的高端钼靶材生产企业,在钼靶材领域处于国内领先地位,主要产品是 TFT-LCD 行业用钼平面溅射靶,主要客户有京东方A、华星光电、三星(目前已退出LCD业务)、LG(目前已退出LCD业务)等公司。

晶联光电:先后通过多条 TFT 面板线的测试认证并实现批量供货,开创了 ITO 靶材的国产化历史。

丰联科:完成独立自主靶材绑定任务,已成为京东方A、华星光电、深天马A等供应商。

【 冠军|原来,多家隐形冠军企业都在它手上】

文章图片

2016~2018年收购兆恒科技、海威复材、科博思,布局军工高分子材料。

兆恒科技:生产的聚甲基丙烯酰亚胺(PMI)泡沫材料及制品获得型号应用认证,是军方认可认证的国内唯一供应商,也是国内唯一一家具有全密度全孔径全尺寸的 PMI 泡沫材料及制品生产能 力的企业。

海威复材:重点服务对象是舰船和海洋工程领域,主要包含该领域树脂基复合材料、结构功能一体化的复合材料的研发和生产,是典型的军民融合型的高分子材料公司。

科博思:拥有近百项专利,以结构功能一体化高分子及复合材料为核心业务,辐射多个行业应用领域,形成了轨道交通、轻质结构、军工安防等多个专业发展方向。

新材料子公司:靶材 3 家、军工复材 3 家

文章图片

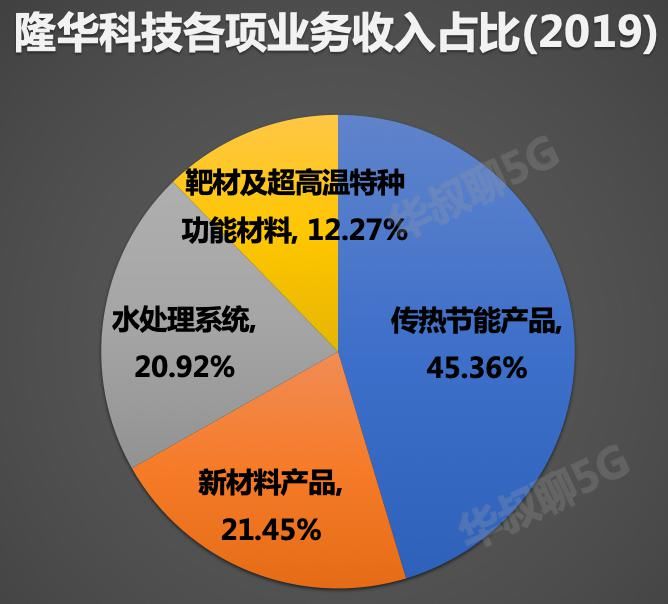

营收来看,传热节能设备和水处理系统 占比明显下降,靶材及超高温特种功能材料,军民融合新型高分子及复合材料占比提升。

从毛利占比来看,传热节能设备占比下降,靶材及超高温特种功能材料,军民融合新型高分子及复合材料占比提升。

文章图片

但从今年一季度业绩来看,隆华整体毛利率保持平衡,降幅不大,而净利率却大幅提升。

原因是疫情、毛衣战的影响,加速的国产化的商机,尤其在靶材业务上。

文章图片

全球溅射靶材市场主要有4家企业:JX 日矿金属、霍尼韦尔、东曹和普莱克斯,合计垄断了全球 80%的市场份额。

而国内靶材市场国产替代空间巨大,加上有政策扶持,显示、半导体产业加速向国内转移,包括钼靶、ITO 靶在内的高纯靶材市场需求持续扩大。

国内企业也开始实现上游原料的突破,半导体铝靶、显示钼靶实现规模供货,加速国产替代进程,提高整体附加值。

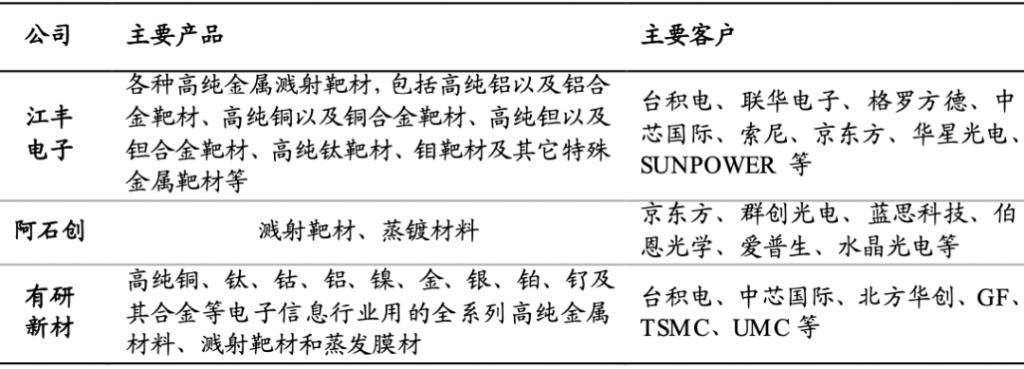

之前聊靶材产业链是就聊过隆华科技在国内的主要对手是江丰电子、阿石创、有研新材。

国内靶材厂家主要集中在中低端制品,仅隆华科技、阿石创、江丰电子、有研新材等少数厂商逐渐突破关键技术门槛,在高端领域还仍需大量依赖进口。

国内主要竞争对手

文章图片

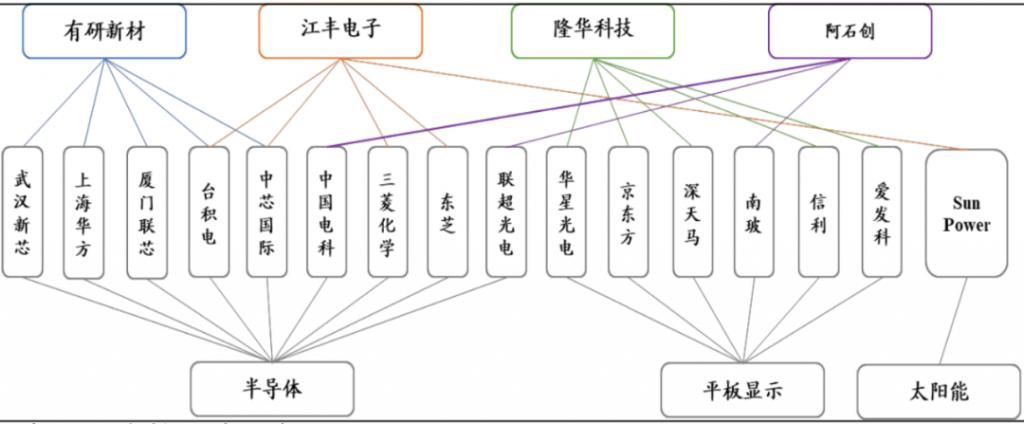

国内靶材厂商与客户对应关系

文章图片

江丰电子为国内半导体靶材龙头,主要产品包括钽靶、铝靶、钛靶、钨钛靶。2018 年江丰电子突破 7nm(纳米) 技术节点,并实现在台积电量产,主要客户包括台积电、台联电、格罗方德、中芯国际、京东方、华星光电、SunPower 等。

推荐阅读

- 综艺|被骗这么多年,原来“撕名牌”是这么拍出来的,难怪赵丽颖说漏了嘴

- 秋招|深圳十月海归人才秋招:200多家企业参加,将吸引逾万名人才

- 原来 “复联”没有失去“钢铁侠”和“寡姐”,失去了“黑豹”……

- 奶奶|娃跟着妈妈不长个,奶奶带却猛长,医生:这个错误很多家长都在犯

- 韶关家园|韶关市区多家油站优惠促销, 市场监管部门开展检查, 这一家需整改

- 散装卫生巾2毛一片多家网店销售 无生产信息引担忧

- 冠军|肖战《光点》获畅销榜周冠军,发行125天后成绩依旧能打,优秀战

- 综艺|他是唯一一个没有靠山的《欢乐喜剧人》总冠军,现在转型做了演员

- 散装卫生巾2毛一片,多家网店称“品质有保证”

- 主持|《浪姐》迎来总决赛,吴昕返场主持,原来她才是站到最后的人