中国|中概股“回家之路”:企业估值问题如何考量?

文章图片

在海外资本市场日趋严格的监管要求以及国内资本市场多元化的融资渠道等多种原因的影响下 , 越来越多曾赴海外上市的中国企业重新回归或计划回归国内资本市场 , 中概股迎来了新一轮的“回流”热潮 。 曾经纷纷寻求海外上市的企业踏上了“回家之路” 。

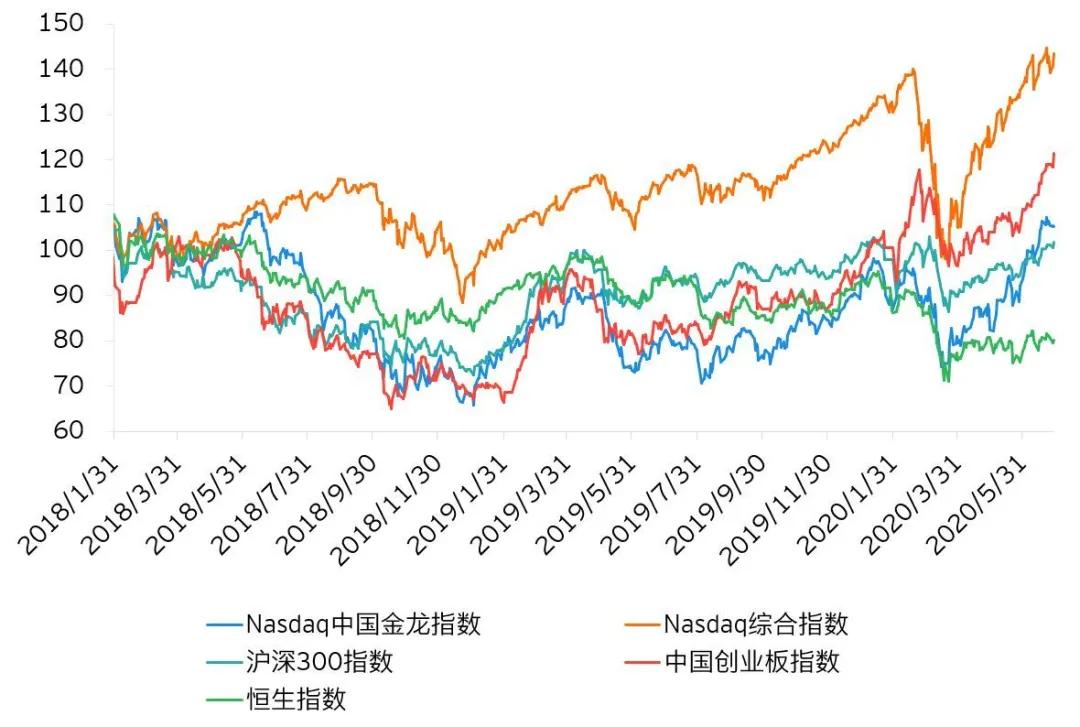

中概股市场表现概览 我们选取纳斯达克中国金龙指数代表中概股的整体市场表现 , 将中概股与纳斯达克综合指数、中国创业板指数、沪深300指数以及恒生指数的走势进行对比分析 。

以2018年1月2日为基点(各指数基准值为100) , 对以后期间各指数进行调整 , 发现纳斯达克综合指数的表现持续优于中概股指数 。 而与境内市场相比 , 中概股在2018年的表现与创业板指数及沪深300指数较为接近 , 但自2018年末开始 , 中概股走势逐渐落后于沪深300和创业板指数 , 且差异在2020年后有扩大的趋势 。 对比恒生指数来看 , 恒生指数大部分时间走势优于中概股 , 仅在2020年后跑输中概股走势 。

文章图片

来源:Thomson Reuters , 安永分析

监管趋严的海外资本市场以及由上图分析得到相对较弱的中概股整体走势为其“回流”提供了催化剂 。

此外 , 由于海外投资者远离中概股公司主要经营地 , 公司的经营模式、市场竞争状况无法被准确获知和理解 , 部分中概股在海外资本市场的价值不及预期 , 这也是很多公司选择私有化退市的重要原因 。

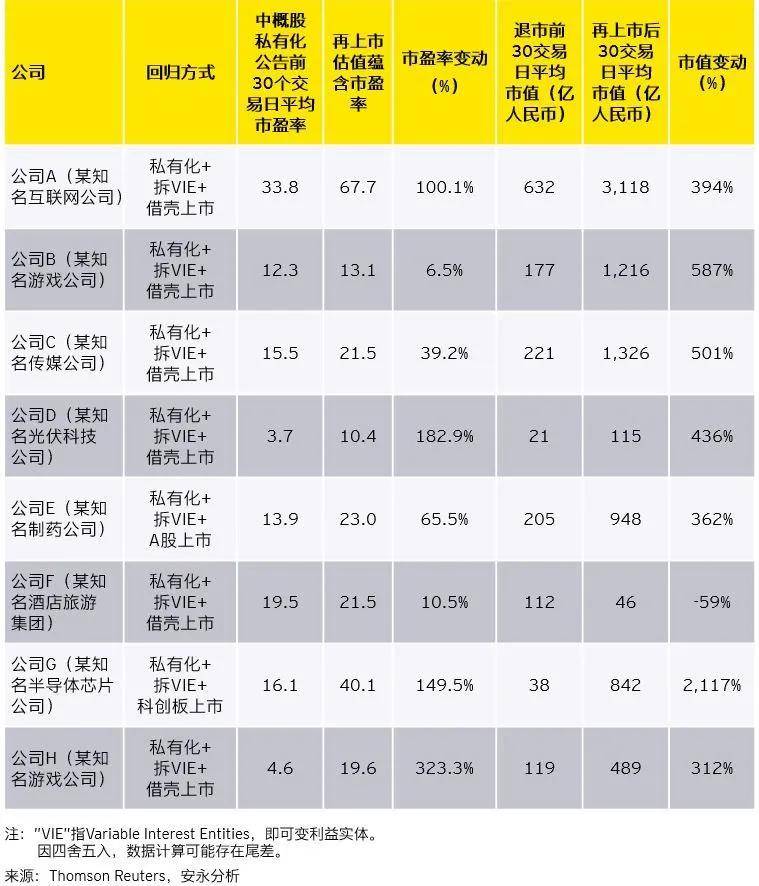

反观国内资本市场 , 由于互联网、高科技等行业的优秀标的稀缺 , 因此这些公司往往更容易获得投资者的青睐 。 我们对比了部分中概股私有化后重回境内市场前后的估值变化 , 如下图 , 发现除了个别公司市值有所下降之外 , 大部分公司在境内重新上市时获得了更高的估值 。

文章图片

此外 , 国内资本市场的创新改革也为中概股游子的回归提供了政策支持:监管机构正在加速建立健全多层次的资本市场 , 从科创板到创业板注册制再到组建新三板精选层 , 上市路径更加多样化;另外 , 香港交易所也早在两年前为拓宽香港上市路径开始施行上市新规 , 例如允许未满足主板财务指标要求的生物科技公司上市;接纳满足一定条件的拥有不同投票权架构(即同股不同权)的公司上市 , 而接纳同股不同权是许多中概股公司选择赴美上市的重要原因之一 。

同股不同权的股权架构常被互联网科技企业所采用 , 该限制的开放为此类公司赴港上市创造了机会;此外 , 港交所还为创新产业公司提供第二上市地选择 , 以吸引更多新型及创新企业来港上市 。 在国内资本市场不断开放的背景下 , 中概股“回流”有了更多的选择 。

回归途径中估值的角色 目前常见的中概股回归途径包括:先从境外资本市场私有化退市 , 拆除VIE架构后通过借壳或重新排队上市返回大陆资本市场;此外 , 中概股也可在不拆除VIE架构的情况下 , 在美国和境内寻求两地上市 。 在中概股回归的过程中 , 我们理解企业可能需要在以下环节对估值予以关注:

私有化与拆除VIE架构

首先 , 在私有化退市时 , 需要收购公开发行的股份 , 收购价格一般需要高于当前股票市价 , 否则投资者更倾向于选择二级市场直接变现;而另一方面 , 作为收购方的大股东则出于成本考量希望尽量压低价格 。

通常 , 公告前一个交易日、近30日、60日的股票均价是私有化定价中的重要参考因素 , 我们统计了中概股私有化过程中部分公司退市收购价相较于私有化公告前一个交易日股价的溢价情况 , 发现公司私有化价格相较于公告前一个交易日价格均存在一定溢价 , 溢价百分比中位数为17.9% , 而较公告前30日均价的溢价则更高 , 溢价百分比中位数为31.5% 。

推荐阅读

![[民警]猪肉价格疯涨?在这块“天价”烟熏腊肉身上,民警发现了秘密···](http://dayu-img.uc.cn/columbus/img/oc/1002/34fd27421310127217d003e04aa580e3.jpg)

- 中国新闻网|他主动投案,今年7月刚当上副省长……

- 武契奇|塞尔威亚总统武契奇:我在白宫捍卫了和中国的关系

- 中国江苏网|疫情诉求主入口,“12345”经历了什么?

- 健康中国微信公众号|颠覆!午睡千万别超过这个时间!当心引发致命疾病…

- 赵立坚|赵立坚:美国以莫须有借口抓捕中国企业高管 连一个弱女子都不放过

- 国际事今日看|美国一杯羹都分不到,只信任中国!埃及送来3000亿大项目

- 中国新闻网|港中大研究表明部分新冠患者康复后粪便内病毒仍具传染性

- 今天国际超大事儿|却向中国讨说法,希望中国能网开一面,美国60家企业破产

- 中国青年报|专升本再迎大规模扩招 高职生热衷升本该怎么看?

- 解放网|破坏中美人文交流注定成历史罪人,蓬佩奥威胁将进一步限制中国留学生赴美