创业板|创业板注册制来了:不符合这5个要求,打不了新股( 三 )

4、 申购数量有限制

每5000元深市市值可申购一个单位的新股 , 即500股 。 也就是说 , 我们的最少申购数量是500股 。

在填报数量时 , 应当为500股或其整数倍 , 但最高申购数量不得超过当次网上初始发行的千分之一 , 且不得超过999999500股 , 如超过则该笔申购无效 。

5、 缴款操作

申购完成后 , T+2日即可查询中签结果 , 如若中签 ,要确保当天16:00前资金账户中有足额的可用资金缴款 , 不足部分视为放弃认购 。

如果中了签却忘了缴款 , 可能还会被拉入网上打新黑名单 , 那可谓损了夫人又折兵 。

投资者连续12个月内累计出现3次中签但未足额缴款的情形时 , 自结算参与人最近一次申报其放弃认购的次日起6个月(按180个自然日计算 , 含次日)内不得参与新股、存托凭证、可转换公司债券、可交换公司债券网上申购 。 不得参与网上申购的投资者参与上述证券网上申购的 , 结算公司将对其申购做无效处理 。

打新收益有望显著提升

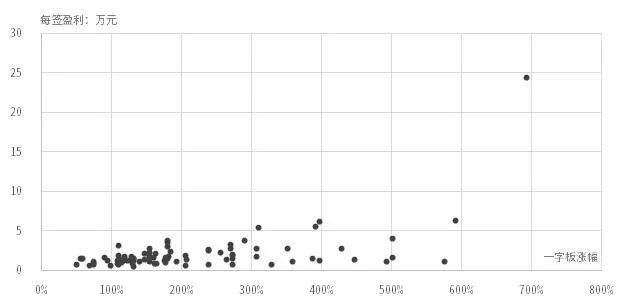

根据中信证券整理 , 2019年以来创业板上市新股的回报情况 , 其平均一字板涨幅218% , 平均每签盈利2.13万元 , 相关概况如下所示 。

文章图片

注:一字板涨幅及每签盈利均以开板当日的收盘价计算而得 , 仅供参考 。

开源证券孙金钜、任浪等人研报分析 , 借鉴科创板经验 , 创业板注册制改革后打新收益有望显著提升 。

1、融资规模:目前创业板从受理到注册平均仅需27天 , 发行审核高效且储备项目充足 , 预计首批注册并发行企业20-30家 , 2020年达70-90家 。 另外 , 根据已受理企业披露的募投项目融资额 , 预计每家首发募资接近8亿元 , 2020年创业板注册制下募资总额550-700亿元;

2、中签率:综合考虑之下 , 预计改革后创业板A类中签率将较改革前提高2倍左右;

3、上市首日涨跌幅:平均每家募资近8亿元的假设对应首发PE近35倍 。 相比之下 , 科创板开市以来新股平均首发PE为70.9倍 , 首日平均涨幅177%;同期创业板新股平均开板涨幅203% , 开板时平均PE为69.7倍 。 考虑到改革后创业板公司体量保持稳定 , 虽然盈利能力下降但成长性更优 , 预计注册制改革后创业板上市首日平均涨幅为80%-120% 。

总体而言 , 创业板注册制改革后中签率大幅提升、融资规模扩容及较高的首日涨幅将创造可观的打新收益 。

在上述假设前提下 , 对保守/中性/乐观三种情形下创业板网下打新收益进行了测算 , 结果显示注册制下创业板将创造可观的网下打新增强收益 。 以1.5亿产品规模为例 , 若创业板首批注册发行公司数为25家 , 则有望为A类投资者创造打新收益率0.8%(保守)/1.3%(中性)/2.0%(乐观) , 为C类投资者创造打新收益率0.6%(保守)/1.1%(中性)/2.0%(乐观) 。 若假设2020年创业板试点注册制后发行公司数为73家(保守)/85家(中性)/93(乐观)家 , 则有望为A类投资者创造打新收益率2.5%(保守)/4.4%(中性)/7.3%(乐观) , 为C类投资者创造打新收益率1.7%(保守)/3.8%(中性)/7.3%(乐观) 。

华泰证券沈娟团队研报判断 , 预计1-2亿元规模的产品参加创业板网下打新即可申购大部分新股 。

报告分析 , 2019年以来进行网下发行的创业板新股顶格申购市值均在2亿元以下 , 87%的顶格申购市值在1亿元以下 。 因此预计创业板注册制改革后 , 1-2亿元规模的产品参加创业板网下打新即可申购大部分新股 。

随着产品规模的减少 , 收益率相应提高 , 同时随着市场参与门槛的提高 , 产品数量的降低进一步带来收益的提升 。

(Wind综合中信证券、开源证券、安信证券等)

_原题《不符合这5个要求 , 打不了新股!下周二创业板注册制来了 , 一文看懂规则变化》

推荐阅读

- 北京日报|老旧小区安装智慧门禁 注册办理麻烦吗?信息会泄露吗?

- 央行|央行旗下成方金融科技公司成立 注册资本金达20.078亿元

- 深交所强调“透明为核心”:注册制下创业板公平对待市场所有主体

- 深交所|深交所强调“透明为核心”:注册制下创业板公平对待市场所有主体

- 成交额|8月3日上证指数午盘上涨1.08%,创业板指上涨1.85%,航天航空板块暴涨7.21%

- 交易|创业板注册制第一股要来了!超级打新周:最新攻略,一定要看!

- 潇湘晨报|创业板注册新制正式运行,本周迎来“打新”浪潮

- 【】创业板注册制第一股要来了!超级打新周:最新攻略,一定要看!

- 木子李同学|科乐美发推再次引起玩家猜想,《寂静岭》注册官方推特

- 注册|[互动]海特生物:子公司的新冠检测试剂盒已具备出口条件