行业|下半年“主战场”已点燃!内循环经济的重点投资机会在这里——钱瞻研报( 二 )

【行业|下半年“主战场”已点燃!内循环经济的重点投资机会在这里——钱瞻研报】

文章图片

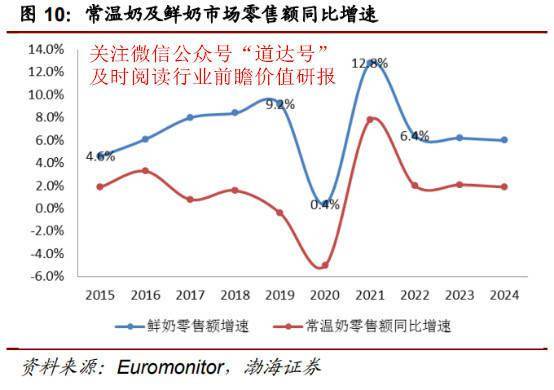

目前行业竞争格局相对稳定 , 按照企业知名度、经营规模和整体实力大致可以分为:以伊利股份、蒙牛股份及光明乳业为代表的全国性乳制品企业 , 销售网络覆盖全国 , 收入水平和市场占有率处于领先地位;以新乳业、三元股份为代表的区域性乳制品企业 , 在重点经营的区域市场占据领先地位 , 与全国性乳企形成有效互补;第三类为地方性乳制品企业 , 此类企业生产经营规模较小 , 通常仅在单一省市经营 , 市场份额小并且竞争力有限 。

整体来看 , 乳制品市场已形成稳固的双寡头竞争格局 , 伊利股份、蒙牛乳业通过常温乳制品的发展奠定了全国化基础 , 逐渐成为行业领军企业 , 第二梯队公司则多以低温产品为主、常温产品为辅的策略参与市场竞争 。

水海产:消费结构调整下的红利

我国水产加工业方兴未艾 , 2018年水产品加工能力为2892.16万吨 , 较2008年提高31.61%;水产品加工量达到2156.85万吨 , 较2008年增加了57.69% 。 我国水产品加工企业经历了快速发展后 , 现在正处于整合期;自2008年加工企业达到历史高值9971个后 , 开始震荡下行 , 2018年全国水产加工企业数为9336个 , 同比降低3.49% 。 行业小散现象较为普遍 , 未来具有整合空间 。

文章图片

消费需求端上 , 从城乡角度看 , 城乡水产消费差距较大 , 水产消费总量有望提高 。

2018年我国城镇居民人均水产品消费量为14.32千克 , 同比去年略降3.34% , 总体较为稳定;农村居民消费量为7.76千克 , 同比增长4.6% , 但是仍然与城镇居民保持较大差距 , 2018年农村居民消费量仅为城镇居民消费量的54% , 参照近5年的快速增长态势 , 未来保有较大增长空间 。 同时 , 农村绝对贫困人口的减少、贫困县的摘帽 , 农民的消费水平将迎来较大提升 , 利好农民对于优质蛋白质消费量的进一步提升 。

此外 , 我国城镇化率的提升 , 愈来愈多的农民涌入城市 , 也有助于水产消费量的提升 。 《中国农业展望报告(2015-2024)》预计 , 到2024年我国人均水产品消费量将达到23.9千克 , 参照2018年全国居民人均水产消费量为11.39千克 , 市场扩容空间较大 。

文章图片

从食饮结构看 , 水产迎合健康食饮需求 。 随着国民生产水平的提高 , 健康饮食重视程度的提升 , 带动我国食品消费结构的升级调整 , 水产品具有脂肪含量低、蛋白质含量高、富含多种微量元素等特点 , 迎合了目前市场追求健康食饮的趋势 , 市场消费前景广阔 。

种业:安全保障 疫情提升投资价值

近年来我国粮食库存不断升高 , 库消比处于历史高位 , 稻谷+小麦库存总量在3亿吨以上 。 今年产量方面 , 2020年粮食生产形势总体向好 , 今年全年粮食丰收可能性较大 , 粮食安全能够得到保障 。 饲用粮方面 , 库消比相对较低+疫情下进口可能受阻+草地贪夜蛾虫灾 , 种子板块投资价值有望大幅提升 。

我国两大主粮均为历史高位 , 库消比分别达到了86%和116% , 考虑到我国口粮自给率均为97%以上 , 因此我国主粮储备充足 , 安全有保障 。 饲用粮方面 , 我国玉米库存积压已得到较大缓解 , 判断供需偏紧的情况将逐步显现 , 玉米价格上行压力较大;我国大豆对外依赖度很高 , 2019年库消比仅为21% , 如主要进口国的经贸通道受阻 , 我国大豆供给或将受到影响 , 大豆价格或将大幅波动 。 其他农产品 , 白糖阶段性供应充足 , 棉花库存高企 , 供应无忧 。

推荐阅读

- 中年检测设备行业政策及环境

- 互联网支付宝:首页搜索“品牌直达”能力正式面向全行业品牌商家开放

- 北京将启动地方资产公司等四行业现场检查,财务及风险情况系重点

- 前瞻产业研究院|2020年中国工业清洗剂行业市场现状及发展趋势分析 环保型清洗剂需求正加速增长

- 马云|马云被打脸?这1“金饭碗”行业将倒闭,大批员工面临失业

- 景区|哇哦!青岛12家景区对所有游客免门票 行业回暖仍面临诸多挑战

- 三部门联动处理旅游合同纠纷 促进行业复苏

- 一点科技范|你更pick谁?,下半年最受期待的三大系列手机

- 悠家娱乐 到底是为,暴增近200%!中国iPhone销量暴增引行业关注

- 上观新闻|更好统筹疫情防控和经济社会发展(经济新方位·下半年工作怎么干)