资管新规过渡期延长至明年年底

涉及银行、信托、证券、基金、期货、保险等多类机构众多产品、近百万亿元资金——

文章图片

7月31日 , 经国务院同意 , 人民银行会同发展改革委、财政部、银保监会、证监会、外汇局等部门审慎研究决定 , 资管新规过渡期延长至2021年底 。

据介绍 , 资管新规指的是2018年发布的《关于规范金融机构资产管理业务的指导意见》 , 原本设定的过渡期是到2020年底 。 由于涉及银行、信托、证券、基金、期货、保险等多类机构的众多产品、近百万亿元资金 , 资管新规过渡期是否延长备受市场关注 。

此前 , 中国人民银行前副行长吴晓灵建议 , 应该将资管新规过渡期在原有计划上延长两年 。 “用2020年、2021年、2022年三年 , 平均每年约20%的速度去消化 , 是比较妥当的 。 ”吴晓灵说 。

对此 , 在2020年上半年金融统计数据新闻发布会上 , 央行办公厅主任周学东表示 , 受新冠肺炎疫情影响 , 全球经济暂时出现了萎缩情况 , 同时我国经济也存在一定下行压力 , 这确实增加了资管业务规范整改的难度 。 “各界对资管新规过渡期延长的呼声比较多 , 但无论是延1年、2年还是3年 , 对金融机构来说 , 关键是转型升级 。 ”周学东强调 , 再回到过去大搞表外业务、以钱炒钱、制造金融乱象是不可能了 。

中国人民银行有关负责人表示 , 今年以来疫情对全球经济造成严重冲击 , 部分企业生产经营困难增多 , 适当延长资管新规过渡期 , 是从疫情常态化防控出发 , 做好“六稳”工作、落实“六保”任务的具体举措 。

专家表示 , 疫情从资金端和资产端 , 对资管业务产生了双向冲击 , 尤其是在资产端 , 部分行业、企业经营困难加大 , 一些投资项目原有还款安排面临调整 。 适当延长过渡期 , 能够缓解疫情对资管业务的冲击 , 有利于缓解金融机构整改压力 。 同时 , 过渡期适当延长 , 能够为资管机构进一步提升新产品投研和创新能力 , 加强投资者教育和长期资金培育 , 提供更好的环境和条件 , 有利于支持资管产品加大对各类合规资产的配置力度 。

“将过渡期延长1年 , 可以鼓励金融机构‘跳起来摘桃子’ 。 ”央行有关负责人表示 , 延长过渡期1年 , 更多期限较长的存量资产可自然到期 , 有助于避免存量资产集中处置对金融机构带来的压力 。 此外 , 过渡期也不宜延长过多 。 过渡期安排的初衷是确保资管业务顺利转型 , 实现老产品向新产品的平稳过渡 。

“延长过渡期 , 并不意味着资管业务改革方向出现变化 。 ”央行有关负责人表示 , 此次过渡期延长的政策安排 , 综合考虑了疫情冲击、宏观环境、市场影响、实体经济融资等因素 , 是本着实事求是的原则作出的决定 , 坚持了资管新规治理金融乱象、规范健康发展的初心和底线 , 不涉及资管业务监管标准的变动和调整 。 这种安排不仅有利于巩固前期化解风险的成果 , 推进资管业务持续转型升级 。 也有助于缓解疫情冲击 , 稳定对实体经济的融资供给 , 提高金融对实体经济的支持力度 。

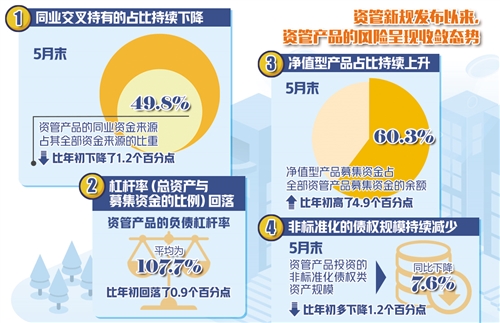

总体来看 , 资管新规发布以来 , 资管产品的风险呈现收敛态势 。 央行调查统计司司长阮健弘表示 , 资管产品的风险收敛主要体现在四个方面 , 一是同业交叉持有的占比持续下降 , 5月末资管产品的同业资金来源占其全部资金来源的比重为49.8% , 比年初下降了1.2个百分点;二是杠杆率(总资产与募集资金的比例)回落 , 资管产品的负债杠杆率平均为107.7% , 比年初回落了0.9个百分点;三是净值型产品占比持续上升 , 5月末净值型产品募集资金占全部资管产品募集资金的余额是60.3% , 比年初高了4.9个百分点;四是非标准化的债权规模持续减少 , 5月末资管产品投资的非标准化债权类资产规模同比下降7.6% , 比年初多下降1.2个百分点 。

推荐阅读

- 央行|资管新规再延一年 百万亿市场谁松口气

- 改革|外汇局:探索私募股权基金跨境投资管理改革

- 整改|资管新规过渡期延长一年 中小银行转型获“喘息”

- 中国基金报|100万亿资管大消息:影响有多大?整改进度如何?

- 指引|指数基金新规亮相 万亿级别市场打开新空间

- 过渡期|资管新规过渡期延长一年 百万亿市场谁松口气

- 资管新规过渡期延长一年 中小银行转型获“喘息”

- 外汇局:探索私募股权投资基金跨境投资管理改革

- 苹果|强制下架!苹果新规正式实施,库克不得不接受现实

- 资管新规|资管新规过渡期延长一年 百万亿市场谁松口气