疫情|Q4净利暴跌69%!200亿美元市值教育巨头求变,会是救命稻草吗?

文 | 陈雪松

继Q3之后 , 又一份疫情“压力测试”结果出来 。

7月28日美股盘前 , 新东方官网发布2020财年四季度及全年业绩报告 。 截至今年5月31日 , Q4净收入为7.985亿美元 , 同比增长-5.3% 。 归属于新东方的净利润1320万美元 , 同比增长-69.5% 。

2020财年全年 , 新东方净收入约35.79亿美元 , 同比增长15.6%;净利润为4.13亿美元 , 同比增长73.6% 。

尽管全年业绩仍是增长 , 但四季度净利骤降69% , 还是引发了外界很大的关注 。

文章图片

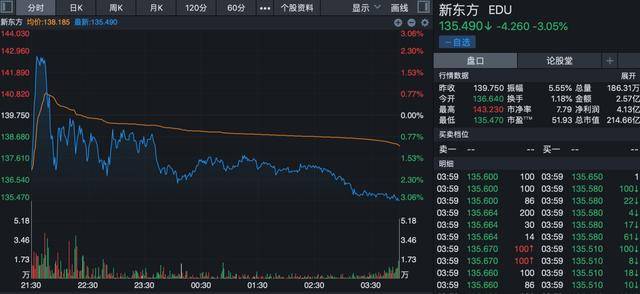

受这一消息影响 , 开盘后 , 新东方股价震荡下行 , 直到收盘也没有止住下跌趋势 , 收报135.49美元 , 跌幅3.05% , 总市值215亿美元 。 从近十几个交易日来看 , 新东方股价整体呈现调整态势 。

预见到Q4业绩的变脸之势 , 新东方早就开始寻求应对策略 。 7月中旬 , 新东方将其成人培训业务拆分出来 , 成立独立的事业部 , 同时 , 更加聚焦K12业务 , 以此来推动业绩再增长 。 但拆分之后 , 能否达到预期效果 , 还要观察其后续在这两块业务上的动作和表现 。

净利暴跌69%的背后 从财报中来看 , 新东方四季度承压明显 , 营收、净利都是负增长 , 尤其是净利润指标 , 下滑接近七成 , Q3财季 , 还是增长41% 。

不过 , 在上一季的财报会上 , 新东方已表达了对Q4财季的悲观态度 , 预计营收将下滑4%-8%之间 , 这么来看 , 本季的负5.3%在预期之内 。 对比Q3财季 , 营收增速为15.9% 。

营收、净利从两位数双双降至负数 , 这个结果引发外界关注 。 考虑到疫情的“黑天鹅”事件影响 , 这份财报的影响如何 , 可能还要结合后续股价和财报情况来分析 。

至少当前的数据 , 并不令人惊喜 。 从全财年来看 , 新东方的营收增速有放缓的迹象 , 尽管仍保持15%以上的两位数增长 , 但相比于前两个财年的36%、26% , 速度降了下来 。

外部因素是此次业绩暴跌的导火索 。 疫情自今年1月开始 , 3月起在全球大爆发 , 导致一些业务被迫按下暂停键 , 国内线下学校复课时间推迟 , 国外疫情加剧 , 给新东方四季度蒙上阴影 。

其中 , 受重创的是海外考试准备业务 , 营收同比下降约52% 。

文章图片

在集团中 , 海外备考业务归属于“语言训练与考试准备培训” , 这一板块包括两部分 , 一是留学考试、英语培训业务 , 如雅思、托福、GRE等国外考试 , 英语四六级、考研英语等国内考试 , 属于成人培训领域 。

二是K12课后辅导业务 , 涵盖小学、中学校外英语培训课程 , 以线下为主 。

这两块占新东方收入的“大头” 。 从财年数据来看 , 2017年、2018年、2019年 , 语言训练与考试准备培训占总的净收入比例都在80%以上 , 分别为83.9%、82.7%和84.2% 。

也就是说 , 该部分收入对新东方整体业绩有很大影响 , 目前最新财报中尚未公布这一数据 , 审计后 , 在年报中将会看到 。

另外 , 新东方业务板块中还包括幼教、出版、在线教育和咨询服务 。

Q4财季-5.3%的净收入增速 , 除了与海外备考业务骤降52%有关 , 可能也与其他几项业务增幅相对有限有一定关系:出国咨询业务同比增长6% , 中学业务1% , 少儿业务10% 。

中、小学业务属于K12范畴 , 1%、10%的增长肯定说明了一些问题 。 回顾上一财季(Q3) , 新东方的K12中小学全科教育业务的收入增长是24% , 其中 , 中学业务23% , 小学业务26% 。

另一个值得关注的数据是 , 本季学生报名人数同比下降6.2% , 约为259万人 , 但学校和学习中心扩张的规模并未停止 。

推荐阅读

- 北青网综合|大连疫情控制及时未发现更大范围传播

- 问董秘|克劳斯可以生产药用塑料瓶,为新冠疫情助力...,投资者提问:药用玻璃现在供不应求

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 央视新闻客户端|大连卫健委:未发现本次疫情与近期北京新疆病例有关联

- 北京日报客户端|中国智慧!北斗在抗击新冠疫情和南方水灾中发挥积极作用

- 大连:本次疫情或始于该车间,不排除境外输入引起

- 大连本轮最新研判:不排除境外输入可能、疫情还未完全控制住

- 大连疫情或起始于海鲜加工车间|大连疫情或起始于海鲜加工车间 具体什么情况?

- 美国有线电视新闻网|“情况不同了”白宫抗疫专家警告:全美新冠疫情进入新阶段,病毒传播更广泛

- 央视财经|2 万例!新加坡遭遇史上最严重登革热疫情,病毒变异,传播快!已超