大众报业·海报新闻|财鑫闻丨山东凤祥二次冲击港股成功

大众网·海报新闻采访人员 沈童 济南报道

7月16日 , 山东凤祥股份有限公司在港交所成功上市 , 股票简称为“凤祥股份” , 股票代码:9977 。 截至收盘 , 凤祥股份涨0.9% , 报收于3.36港元/股 。 根据凤祥股份的首发招股书显示 , 本次公开发行3.55亿股 , 发行价格为3.33港元/股 , 募资总额10.6亿元人民币 。 据悉 , 这是凤祥股份继2019年10月9日首次向港交所递交港股招股书 , 于2020年4月9日自动失效后第二次闯关港交所 , 此次凤祥股份从赴港IPO到上市仅用时93天 。

截至目前 , 山东省在香港上市的公司已有53家 , 募资总额达1011.6亿元人民币 。

文章图片

凤祥股份近日上市

2019年业绩大爆发 山东凤祥二度赴港IPO成功

公开资料显示 , 山东凤祥股份有限公司成立于1991年 , 是我国第二大全面一体化白羽鸡肉出口公司 , 是农业产业化国家重点龙头企业、全国食品安全十强企业 。 主要从事用白羽肉鸡生产鸡肉制品 , 同时也生产及推销深加工鸡肉制品 , 公司目前的主要产品包括生鸡肉制品、深加工鸡肉制品以及鸡苗 。

【大众报业·海报新闻|财鑫闻丨山东凤祥二次冲击港股成功】经过近30年的发展 , 凤祥股份现已发展成为拥有22个种鸡场、3个孵化场、45个肉鸡场(其中11个肉鸡场还从地养系统改为效率和产能更高的笼养系统)、8个屠宰加工厂、2个饲料加工厂及1个有机肥料厂的肉鸡行业产业链最完整、规模最大的生产加工出口企业 , 产品出口欧盟、日本、马来西亚、韩国、蒙古及新加坡 , 同时是肯德基、麦当劳、罗森、7-11、全家等连锁集团的供应商 。

根据凤祥股份的招股书显示 , 2016年至2019年 , 公司的年营业收入从23.54亿元增长至39.26亿元 , 年复合增长率为18.6%;利润方面 , 2016年至2018年 , 公司实现净利润分别为1.2亿元、3711.9万元和1.37亿元 , 整体呈现上涨态势 。 2019年 , 受益于鸡肉制品及鸡苗的市价上涨 , 且原材料(如豆粕)的平均采购成本下降等因素 , 公司净利润呈现爆发式增长 , 2019年全年凤祥股份净利润同比增长513% , 达8.37亿元 。

从大环境来看 , 2018年8月 , 猪肉价格上涨 , 而鸡肉作为猪肉的替代性商品 , 市场需求量猛增 , 鸡肉养殖行业企业业绩大幅增长 。 财报显示 , 2019年凤祥股份生鸡肉制品及鸡苗的平均售价分别上涨19.2%及91.9% 。

高负债下山东凤祥如何实现破局?

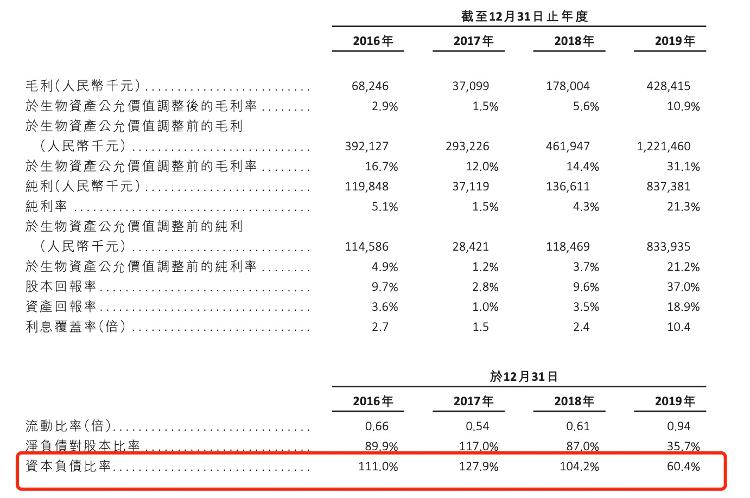

但在凤祥股份所披露的财务数据中 , 采访人员发现 , 与亮眼的经营业绩形成鲜明对比的是公司较高的资产负债率 。

文章图片

凤祥股份合并报表

数据显示 , 2016年到2018年 , 凤祥股份的资产负债率分别为111.0%、127.9%和104.2% , 和同行业企业比较 , 在A股上市的民和股份和益生股份2018年的资产负债率分别仅为57.3%和30.5% , 到2019年两家公司的资产负债率更是降至15.8%和12.9% 。 不难看出 , 凤祥股份连续三年处在高负债下经营 , 虽然2019年这一情况有所改善 , 但其资产负债率仍高达60.4% 。

为改善公司的高负债经营情况 , 凤祥股份也在不断寻求转变破局 。 据招股书显示 , 公司加大发力C端 , 不断完善新产品结构 , 包括鸡肉熟食制品、调味鸡肉制品等深加工产品 , 覆盖盒马鲜生、7-11、罗森、邻家、便利蜂、永旺等超全国线下零售门店 , 以及天猫、京东、苏宁易购等线上电商;与此同时 , B2C模式带来的收入也呈“倍式增长” , 业绩贡献占比迅速增加 。 财报显示 , 2016年 , 凤祥股份在B2C模式下的收入仅为0.47亿元 , 占总收入的比重仅为2% , 但截至2019年末 , B2C模式下的收入为2.53亿元 , 占总营收的比重也提升至6.4% 。 其中线上销售占比从0.3%增至4.3% , 销售额从0.073亿元跃至1.69亿元 。

推荐阅读

- 大众途昂|33万喜提大众途昂,气势不输丰田霸道,2.0T油耗很满意

- 特别节目《海报里的英雄》将播 总导演谈创作过程

- 大众途锐|Model 3售价确认!国产版价格控制在20万内,本土品牌如何生存?

- 虚拟偶像密集进入大众视线 折射出怎样的文化心态?

- COPSPOWERTB|半懂车的买大众,那真正懂车的人买什么车呢,不懂车的买丰田

- 半月谈|虚拟偶像密集进入大众视线 折射出怎样的文化心态?

- 问董秘|基本已成定局。请问,公...,投资者提问:大众汽车入股公司的计划正在按照协议推进

- 大众报业·齐鲁壹点|山东未来一周雷雨频繁,6至9日还将迎强降水

- 大众报业·齐鲁壹点|普通类常规批第一次志愿明起填报,高考生填报需满足这些条件

- 大众报业·海报新闻|航拍台风“黑格比”登陆前的厦门市区