发行价|小米回归发行价 美好事情即将发生?( 二 )

照此下去 , 从市场格局看 , 两家企业很可能将四摄手机竞争中处于下风位置 。

5G和四摄手机 , 是接下来手机行业洗牌的关键要素 , 也是接下来推动行业格局变缓的主要力量 。

总结此部分 , 我们认为 , 虽然2020年智能手机市场将遭遇大约10%上下的负增长 , 但收入质量的判断已经在酝酿中 , 这是我们看好小米下阶段表现的主要原因 。

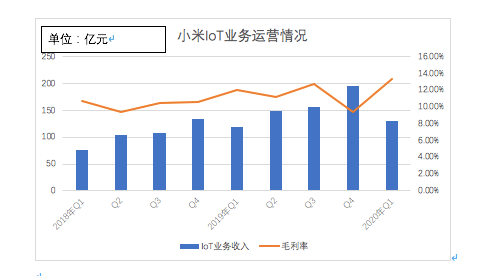

我们再看IoT部分的硬件收入 。

我们仍然将营收质量作为重要的判断基础 , 比较业务增长与毛利率的变化情况 , 见下图

文章图片

当小米以IoT形式将业务触角不断外延时 , 无论是业务还是舆论都遭遇了很大的质疑 , 尤其是随着空调、洗衣机为代表的大家电产品的推出 , 对老牌家电品牌是个极大的刺激 。

目前整体看来 , IoT业务有两大趋势:其一 , 业务整体上处于中高速发展周期 , 潜力比较明显;其二 , 虽然中间也有波折 , 但毛利率大体上是沿着增长的态势推进 , 也就是说产品在终端市场的竞争力优势开始显现 , 产品溢价能力较强 。

以标普判断 , 物联网业务总收入占比在2021年将达到35% , 我们保守估计届时该部分营收会在850-900亿元之间 , 不仅可以扩大营收增长性 , 且 , 由于毛利率不断增长这一势头并未改变 , 一定程度上降低手机业务的盈利包袱 , 两者配合形成业务增长合力 。

最后我们看互联网业务 。

这是穆迪和惠誉两家评级机构都非常看重的部分 , 尤其穆迪认为:2-3年内硬件用户将推动互联网业务的增长 。

基于以上逻辑 , 我们重点看ARPU值(单用户贡献)数值的变化 , 见下图

文章图片

从2018年Q1-2020年Q1 , 互联网业务的ARPU值呈现出先增长后下降再到稳定态势 , 其原因大致为:

其一 , 国内宏观经济的调整 , 加上去杠杆为代表的金融调控政策的出台 , 对广告客户有一定影响;

其二 , 国际化推进过程中 , 商务活动较硬件销售相对滞后 , 这也是经常被忽略的 。

2019年Q2之后 , 该数字改观明显 , 一方面在于国内游戏、米家等业务的快速增长 , 更重要的是 , 海外商务正在弥补不足 , 提高营收能力 。

小米手机在欧洲进展明显 , 能否借此提高海外用户的ARPU值将是接下来我们的重点观察 。

2020年Q1 , 宏观经济受到严重影响 , 经济活动几乎陷入停顿 , 重点互联网广告公司在当期均受到极大的冲击 , 在此情况下 , 小米的互联网业务广告部分仍取得了同比增长 , 我们认为平台的广告价值是在放大的 , 也是接下来被看涨的重要原因 。

ARPU值稳定意味着硬件用户转化为互联网收入的能力正在得到巩固 , 当硬件处快速增长这一势头并未改变的前提下 , 互联网收入对小米的贡献将得到加强 。

在现有的业务形态中 , 手机业务的高端化发展趋势已经清晰 , IoT的高速增长以及竞争实力得到展现 , 尤其是在与大家电厂商竞争中尚能保持良好的盈利性 , 这是着实不易的 , 互联网业务在海外也才刚刚起步 。

文章图片

【发行价|小米回归发行价 美好事情即将发生?】这些也说明通过业务的配合 , 调整以及改革等手段 , 小米事实上具备了风险的对冲能力 , 当疫情冲击外部市场 , 资本向安全和前阶段低估企业靠拢 , 小米重新受到青睐 。

若2020年疫情得到根本性控制 , 2021年市场强力反弹 , 小米在未来12个月将会得到极大的红利 。

小米回归发行价应该不是终点 , 而是下阶段成长的起步 。

推荐阅读

![[疾病早预防]这样“三步走”才是慢乙肝的治疗目标](http://ttbs.guangsuss.com/image/3bc8818b8fb320c427d4a227673c8419)

- 巴菲特|实现5G国产梦的印度首富,身价超越巴菲特,造穷人手机逆袭小米

- 消息资讯|基本收入被迫停止,如何才能久持? 小米有品有鱼

- 消息资讯|小米有品有鱼是否会崛起并成为未来的“第三大社交电商平台”

- 商品流通|2020年,来小米有品有鱼,你就是老板

- 「」单飞与反制:小米与生态链公司的相爱相杀2020-07-20 17:17:100阅

- 小米|50倍潜望镜头加持!小米10青春版8+256G新色上市:2599元

- 消息资讯|小米有品有鱼,依托世界500强的又一个趋势红利

- 神州租车接盘者再生变,上汽退出,北汽回归?

- 小米米家投影仪中国投影仪|小米米家投影仪 2 Pro即将发布 2020中国投影仪市场发展格局分析

- 娱乐|电影《刺猬索尼克》定档7月31日 酷盖回归影院注入非凡嗨爽活力