国美电器■黄光裕归来,国美第一仗在生鲜领域打响

文章图片

文章图片

文章图片

出狱归来后 , 对于黄光裕能否带领国美 , 重新找回曾经的荣光时刻 , 质疑或是力挺 , 外界各种声音不一 。

要知道 , 这些年里 , 不论线上还是线下零售 , 均发生了翻天覆地的变化 。 黄光裕重掌国美后 , 会率先打出哪张牌来迎接眼前的挑战 , 市场保持高度关注 。

谜底揭晓了 , 从生鲜领域寻找突破口 。

近日 , 国美在北京通州开出首家社区超市——美+生鲜生活超市 , 主打生鲜商品 , 商品多为散售形态 , 商品价格也很“亲民” 。 此外 , 该店还推出了“到家服务” , 满59元可免运费 。

国美零售CFO方巍表示 , 美+生鲜生活超市定义为社群店 , 打磨成功后会发布开店计划 , 未来主打造500到800平方米的社群店 。

国美的基本盘一直是家电 , 突然切入生鲜这一高频品类 , 这背后黄光裕有怎样的盘算?

当下生鲜市场 , 俨然是巨头混战的格局 , 受疫情影响 , 行业今年整体迎来高速发展 , 未来能脱颖而出的关键又在哪?

带着这些问题 , 我们一起在本文中探寻答案 。

一、国美第二次试水生鲜线下零售的市场份额不断受到线上蚕食 , 这几乎是不可逆的趋势 。

国美的老对手苏宁 , 这些年虽然也在不断进行新的尝试 , 包括与阿里联姻 , 在策略重心上逐步往线上倾斜等 , 但从效果来看不尽人意 , 重资产模式、经营成本和流量等问题始终制约着传统线下零售巨头的转型 。

同样在主营业务走下坡路的国美也深知这一点 , 所以选择更高频次的生鲜品类 , 可以看做是寻找全新的流量入口 , 为国美的APP和小程序等线上零售引入私域流量 , 从而打通线上和线下完成华丽蜕变 。

事实上 , 这并不是国美首次试水生鲜超市 。 早在2018年 , 国美就在在沈阳落地5家青云里生鲜超市 , 门店面积在150~200㎡ 。 而据大众点评显示 , 目前青云里生鲜超市已无营业门店 。

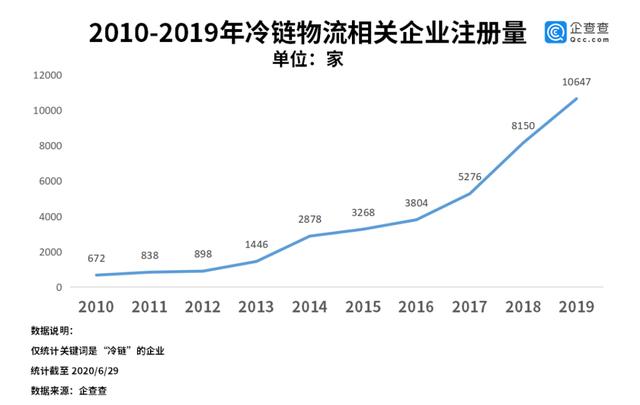

再次切入生鲜领域 , 国美除了看重它“高频次、高需求、大规模、新流量”的品类优势外 , 还因为受年初疫情影响 , 线上下单买菜刺激生鲜电商迅猛发展 , 居民尤其是中老年群体线上消费的习惯正加速养成 , 现在入局成功的可能性大幅提升 。

唯有扫码才能通行 , 这样全国统一的防疫措施把不少大中城市里的中老年用户群体逼着学会并适应了使用互联网服务 。

数据显示:阿里本地生活春节期间 , “60后”用户线上买菜的订单量翻了四倍;每日优鲜今年1月23日至2月23日期间 , 40岁以上用户增加了237%;美团“60后”、“70后”用户分别以36.7%、31.5%的占比成为外卖新客增长的主力;饿了么平台外卖生鲜的50岁以上的用户 , 环比节前增长了2.3倍 。

而在家电零售领域 , 国美与后来居上的电商巨头们较量已无太大胜算 。 未来 , 一旦美+生鲜店这一业态打通 , 而后便可大规模复制扩张 , 国美就有可能由低频的家电品类过渡到中高频的社区生鲜行列中来 。

在这条新赛道上 , 行业格局暂未定 , 明显存在更大机会 。

当然 , 生鲜是“自营+自采+损耗自担”的经营模式 , 与国美过去的“联营+租赁+损耗供应商承担”模式有着明显差别 , 这对国美管理层来说也是不小的挑战 。

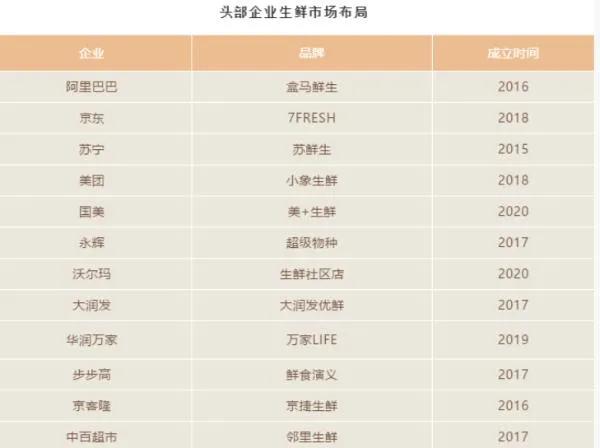

二、巨头涌入 , 盒马鲜生成“黑马”目前 , 国内生鲜市场主要以农贸大厅、批发市场和街边水果蔬菜摊位组成 , 是高度分散化和原始化的市场 , 这种传统的商业形态在互联网数字化进程中必然会被升级优化和取代 。

推荐阅读

- 凯兰斯3C数码配件|国内的手机壳市场做好准备了吗?,2020一大波成功品牌归来

- 三星|三星王者归来! 中国区销量暴涨400%: 国产5G手机涨价再次成\神助攻\

- 体坛焦点|输球遗憾但我们会越来越好,多拉多:复出归来必须感谢建业

- IT世界|在青岛投资15亿建厂,富士康竟然归来了

- 东书书|向锤粉们高调式喊话,罗永浩匹配王者归来:再战第十五场直播带货

- 大壳的念想|荣耀30青春版预售:年轻之美尽情绽放,5G归来仍是少年

- 信息检索站|华为Mate30Pro突降700,华为Mate40Pro携85W快充归来

- 高通骁龙|一代经典归来!诺基亚9搭载骁龙865,还用大曲面设计和5000毫安

- 华为mate|机皇归来!屏下镜头+麒麟1020+双主摄,花粉:幸福来得太突然

- 初阑娱乐|FindX系列归来顶级屏幕+超感全焦段影像系统带来双重极致体验