市场|原创并购情报站|中信证券与中信建投:你们是认真的吗?( 二 )

文章图片

所以从地区分布来看 , 两家公司也有互补性 。

业绩表现

此外 , 相对来说 , 中信建投的盈利能力较优 。 2019年 , 中信证券的扣非后加权平均净资产收益率为7.71% , 而中信建投的股本回报率为19.4%(财华社估算) 。 再进一步分解可得 , 中信证券的纯利率28.4% , 中信建投为40.1% 。 经过多番融资之后 , 中信建投的财务状况稍微没那么严峻 。

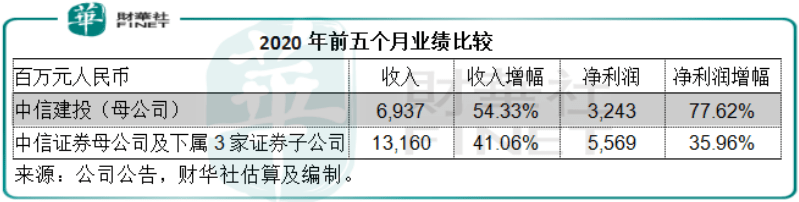

从2020年前五个月的业绩来看 , 加入了广州证券贡献的中信证券未见有太大优势 。 期内中信证券母公司及下属三家证券子公司合计收入同比增长41.06% , 至131.6亿元 , 净利润同比增长35.96% , 至55.69亿元 。 相较而言 , 中信建投(母公司)的累计收入同比增长54.33% , 至69.37亿元 , 净利润同比增长77.62% , 至32.73亿元 。

文章图片

考虑到中信建投更为强劲的增长和更具韧性的盈利能力 , 若真能通过合并提升中信证券的整体盈利能力也并非没有可能 。

但是这可行吗?

中信建投的A股估值高不可攀

如果政策有意导向 , 它们的合并必然水到渠成 , 这和当年的南北车合并案例一样 。

值得注意的是 , 当时应对国际巨头的合并潮 , 南北车合并成为中车 , 以便提升在国际市场上的议价力和竞争力 , 因为在机车、工程机械等国际大型基建机械市场上 , 它们面对的是体量和技术都颇为优越的西门子阿尔斯通、庞巴迪等 。

中信证券在国内的体量已经首屈一指 , 在国际上也是排得上名次的巨头 。 在争抢生意方面 , 是否体量越大就越有优势呢?从近年国际金融综合服务供应商的发展来说 , 其实不然 。 不过 , 如果能够实现协同效应 , 从而提高运营效率的话 , 合并两家大型券商也是有意义的 。

但是 , 有一点却无法忽视——中信建投昂贵的A股估值 。

正所谓有“市”就有“价” 。 即使出让方为中央汇金 , 受让方为中信集团 , 交易亦不可能无价 。 若有价 , 又该如何厘定?

我们回到2019年3月11日 , 中央汇金出售中金公司(03908-HK)的3.985亿股内资股 , 平均售价为13.58元人民币 , 计及当时的汇率 , 大约较中金公司当日的港股开盘价17.898港元折让15% , 较2018年12月31日每股资产净值9.8元人民币溢价38.57% 。 也就是说 , 较资产净值溢价 , 但低于H股市价 。

截至2020年3月31日 , 中央汇金持有23.86亿股中信建投的股份 , 持股比例为31.21% , 中信证券持有3.83亿股 , 占5.01% 。 我们来假设一下 , 中央汇金出售所持的中信建投股份 , 会以哪个价为标准?

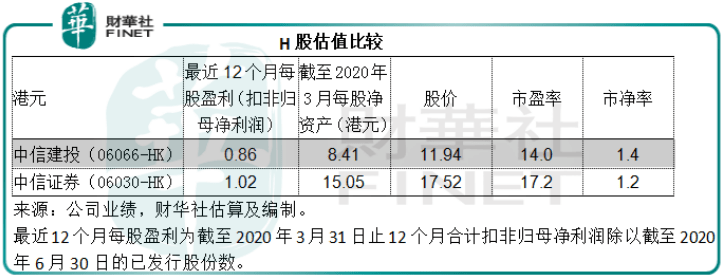

截至2020年3月31日 , 中信建投归属于上市公司股东的净资产为586.169亿元人民币 , 或每股7.67元人民币 。 从H股股价来看 , 中信建投的估值是合理的——市净率稍微溢价 , 与中信证券相若 。

文章图片

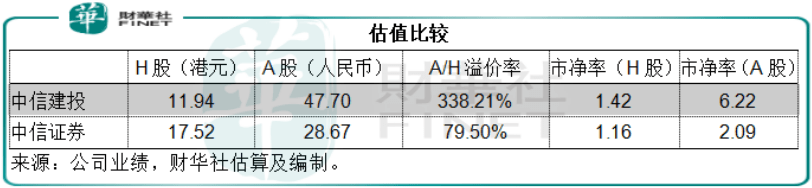

再来看A股 , 较H股溢价3倍以上 , A股的市净率也是中信证券的三倍以上 。 在商言商 , 汇金作为卖家当然乐于接受高价 , 但是矢志为股东创造最大价值的企业 , 如中信集团 , 又是否会接受三倍溢价?

【市场|原创并购情报站|中信证券与中信建投:你们是认真的吗?】

文章图片

明显 , 答案是否定的 。

既然不完全因为券商并购做大的消息 , 券商股又为何掀起波澜?

笔者认为 , 是交易市场的畅旺触发券商股的行情 。 科创板、创业板、中概股回归、经济复苏刺激的企业融资需求……必然利好投行业务 , 同时资金的涌入也定然带动成交量的大幅增长 , 最终让券商受惠 。

推荐阅读

- 躺着看电影|“她这么丑,凭什么穿性感亵服!”丨原创

- 【】北京:6月11日以来新冠肺炎确诊病例334例 47%为新发地市场工作人员

- 阿拉图图科技说三星新机口碑虽好,但中国市场销量翻车,用户几乎跑光!

- 玩机圈数码原创 甜过乘风破浪的姐姐们!荣耀30青春版“首次公演”评测

- 钛媒体APP抢市场,西瓜视频选择“多线战场烧钱”战术

- 小城时光说资讯原创 手机频繁“恢复出厂设置”,会造成哪些影响?看看维修师傅怎么说

- DairyInfo|美国乳制品出口量创两年以来新高,原创

- 新游戏|原创李晨在跑男痛哭沙溢惊慌失措,《奔跑吧》新游戏戳中明星痛处

- 坠楼|原创聂卫平高徒令人担忧!围棋世界冠军坠楼身亡,好友柯洁做意外决定

- 姐姐|原创《姐姐》联动《密逃》已安排,宁静、张雨绮与杨幂展开气质大比拼