зҸ жө·|иҗҘ收еҲ©ж¶ҰеӨ§и·ҢпјҢжё йҒ“жҠўеҚ иӣӢзі•пјҢеҶ…еҝ§еӨ–жӮЈзҡ„дё–иҒ”иЎҢеј•иө„зҸ жө·еӨ§жЁӘзҗҙзәҫеӣ°

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡи§Ҷи§үдёӯеӣҪ

жҘјеёӮдҪҺиҝ· пјҢ дёҚд»…д»…жҳҜжҲҝдјҒеҚ–иӮЎжұӮеӯҳ пјҢ дёӢжёёзҡ„д»ЈзҗҶе…¬еҸёд№ҹйҡҫйҖғдёҖеҠ« гҖӮ 继еҗҲеҜҢиҫүз…Ңд№ӢеҗҺ пјҢ дё–иҒ”иЎҢд№ҹиө°дёҠдәҶеҮәе”®иӮЎжқғзҡ„йҒ“и·Ҝ гҖӮ

иҝ‘ж—Ҙ пјҢ дё–иҒ”иЎҢе®Јеёғ пјҢ е…¶жҺ§иӮЎиӮЎдёңдё–иҒ”ең°дә§йЎҫй—®пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸёжӢҹеҗ‘зҸ жө·еӨ§жЁӘзҗҙйӣҶеӣўжңүйҷҗе…¬еҸёиҪ¬и®©2.01дәҝиӮЎдё–иҒ”иЎҢиӮЎд»Ҫ пјҢ еҚ дё–иҒ”дёӯеӣҪжүҖжҢҒиӮЎд»ҪжҜ”дҫӢзҡ„25% пјҢ еҚ дё–иҒ”иЎҢжҖ»иӮЎжң¬зҡ„9.9% гҖӮ

з»ҸеҮәи®©ж–№дёҺеҸ—и®©ж–№еҚҸе•ҶдёҖиҮҙ пјҢ жң¬ж¬Ўж Үзҡ„иӮЎд»ҪиҪ¬и®©д»·ж¬ҫдёә5.65дәҝе…ғ пјҢ еқҮд»ҘзҺ°йҮ‘ж–№ејҸж”Ҝд»ҳ пјҢ жҜҸиӮЎеҸ—и®©д»·ж јдёә2.8е…ғ гҖӮ

дәӨжҳ“е®ҢжҲҗеҗҺ пјҢ дё–иҒ”дёӯеӣҪжҢҒжңүдё–иҒ”иЎҢзҡ„иӮЎжқғжҜ”дҫӢе°Ҷз”ұеҺҹжқҘзҡ„39.51%йҷҚиҮі29.61%е·ҰеҸі пјҢ дё–иҒ”иЎҢе®һйҷ…жҺ§еҲ¶дәәйҷҲеҠІжқҫгҖҒдҪҹжҚ·еӨ«еҰҮжҢҒиӮЎжҜ”дҫӢз”ұеҺҹжқҘзҡ„ 39.61%йҷҚиҮі 29.71%е·ҰеҸі гҖӮ дё–иҒ”иЎҢејәи°ғ пјҢ жң¬ж¬ЎиӮЎд»ҪиҪ¬и®©дёҚдјҡеҜјиҮҙе…¬еҸёжҺ§иӮЎжқғеҸ‘з”ҹеҸҳжӣҙ гҖӮ

дё–иҒ”иЎҢз§° пјҢ еј•е…ҘжҠ•иө„иҖ…ж—ЁеңЁз§ҜжһҒе“Қеә”зІӨжёҜжҫіеӨ§ж№ҫеҢәеҸ‘еұ•и§„еҲ’е’ҢжҠҠжҸЎе…¬еҸёиҪ¬еһӢжңәйҒҮ пјҢ еҠ©еҠӣе…¬еҸёиҪ»иө„дә§иө„з®ЎжЁЎејҸиҪ¬еһӢ пјҢ иҝӣдёҖжӯҘдјҳеҢ–е…¬еҸёиһҚиө„жё йҒ“е’Ңе®Ңе–„иӮЎдёңз»“жһ„ гҖӮ

иҮідәҺдёәдҪ•йҖүжӢ©зҸ жө·еӨ§жЁӘзҗҙ пјҢ дё–иҒ”иЎҢдёҖиҜҒеҲёйғЁе‘ҳе·Ҙ7жңҲ2ж—Ҙеҗ‘ж—¶д»Јиҙўз»ҸиЎЁзӨә пјҢ иҝҷжҳҜжҺ§иӮЎиӮЎдёңзҡ„еҶіе®ҡ пјҢ дёҠеёӮе…¬еҸёеҸӘиҙҹиҙЈжҠ«йңІ пјҢ дёҖеҲҮд»Ҙе…¬е‘ҠдёәеҮҶ гҖӮ иҖҢзҸ жө·еӨ§жЁӘзҗҙйӣҶеӣўзҡ„е®ҳж–№з”өиҜқеҲҷдёҖзӣҙжңӘиғҪжҺҘйҖҡ гҖӮ

еңЁдёӯеӣҪеҹҺеёӮжҲҝең°дә§з ”究йҷўйҷўй•ҝи°ўйҖёжһ«зңӢжқҘ пјҢ дё–иҒ”иЎҢжӯӨж¬Ўеј•е…ҘжҠ•иө„иҖ…дёҖж–№йқўжҳҜиө„йҮ‘й“ҫзҙ§еј пјҢ еҸҰдёҖж–№йқўжҳҜеҸҜжӢүеҚҮиӮЎд»· гҖӮ вҖңеңЁжҘјеёӮдҪҺиҝ·зҡ„иғҢжҷҜдёӢ пјҢ дёҖжүӢд»ЈзҗҶе…¬еҸёж—ҘеӯҗиҝҮеҫ—йқһеёёиү°йҡҫ гҖӮ вҖқ

дәӢе®һжҳҜ пјҢ еңЁе®ЈеёғеҮәе”®иӮЎжқғзҡ„第дәҢеӨ©пјҲ7жңҲ2ж—Ҙпјү пјҢ дё–иҒ”иЎҢеңЁејҖзӣҳеҚҠе°Ҹж—¶е°ұе°ҒдёҠдәҶж¶ЁеҒңжқҝ пјҢ жҠҘ收3.18е…ғ/иӮЎ пјҢ 7жңҲ3ж—Ҙ继з»ӯж¶ЁиҮі3.32е…ғ/иӮЎ пјҢ жҲҗдёәд»Ҡе№ҙд»ҘжқҘ第дәҢй«ҳзҡ„иӮЎд»· гҖӮ

еҶ…еҝ§

дё–иҒ”иЎҢзҡ„иү°йҡҫж—Ҙеӯҗе§ӢдәҺ2018е№ҙ пјҢ иҝҷдёҖе№ҙдё–иҒ”иЎҢиҗҘдёҡ收е…Ҙдёә75.33дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ8.26%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә4.16дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ58.59% пјҢ жҳҜ2009е№ҙдёҠеёӮд»ҘжқҘйҰ–ж¬ЎеҮәзҺ°иҗҘ收гҖҒеҲ©ж¶ҰеҸҢеҸҢдёӢж»‘ гҖӮ

жӯӨеҗҺдёӢж»‘и¶ӢеҠҝиҝӣдёҖжӯҘеҠ еү§ гҖӮ 2019е№ҙ пјҢ дё–иҒ”иЎҢиҗҘдёҡ收е…Ҙдёә66.5дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ11.73%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә8194.23дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ80.29% гҖӮ

2018е№ҙејҖе§Ӣзҡ„ж–°дёҖиҪ®и°ғжҺ§ пјҢ и®©еҺҹжң¬зҒ«зғӯзҡ„жҘјеёӮиҝ…йҖҹйҷҚжё© пјҢ дј—жҲҝдјҒзҡ„й”Җ售规模д»Һ2019е№ҙејҖе§ӢжҳҺжҳҫж”ҫзј“ гҖӮ е”ҮдәЎйҪҝеҜ’ пјҢ еӨ„дәҺиЎҢдёҡдёӢжёёзҡ„дё–иҒ”иЎҢеҗҢж ·ж·ұеҸ—еҪұе“Қ гҖӮ дәҺе№ҙжҠҘдёӯдё–иҒ”иЎҢжҢҮеҮә пјҢ дәӨжҳ“жңҚеҠЎдёҡеҸ—ж”ҝзӯ–и°ғжҺ§е’ҢеёӮеңәжіўеҠЁзӯүеӣ зҙ еҪұе“ҚжҳҜиҗҘ收е’ҢеҲ©ж¶ҰдёӢж»‘зҡ„йҰ–иҰҒеҺҹеӣ гҖӮ

з–«жғ…еҶІеҮ»жӣҙи®©дё–иҒ”иЎҢйӣӘдёҠеҠ йңң гҖӮ 2020е№ҙдёҖеӯЈеәҰдё–иҒ”иЎҢиҗҘдёҡ收е…Ҙ10.61дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ19.09%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёеҮҖеҲ©ж¶Ұжҡҙи·Ң562.1%иҮі-1.63дәҝе…ғ пјҢ жңҹеҶ…жҜҸиӮЎеҹәжң¬ж”¶зӣҠжҡҙи·Ң700%иҮі-0.08е…ғ/иӮЎ гҖӮ

е°Ҫз®Ўдё–иҒ”иЎҢд»Һ2014е№ҙ1жңҲе°ұејҖе§Ӣи°ӢжұӮиҪ¬еһӢ пјҢ дҪҶиҮід»ҠиҖҒжң¬иЎҢвҖңдәӨжҳ“жңҚеҠЎдёҡеҠЎвҖқд»Қ然иҙЎзҢ®зқҖиҝҮеҚҠдёҡз»© пјҢ ж–°дёҡеҠЎеҚ жҜ”дёҚеӨ§ пјҢ йғЁеҲҶз”ҡиҮіиҝҳжІЎиҝӣе…ҘзӣҲеҲ©йҳ¶ж®ө пјҢ иҡ•йЈҹзқҖиҖҒдёҡеҠЎзҡ„еҲ©ж¶Ұ пјҢ иҝҷд№ҹеҜјиҮҙдәҶеңЁжҘјеёӮдёҚеҘҪзҡ„еӨ§зҺҜеўғдёӢ пјҢ дё–иҒ”иЎҢжҠ—йЈҺйҷ©иғҪеҠӣдёӢйҷҚ гҖӮ

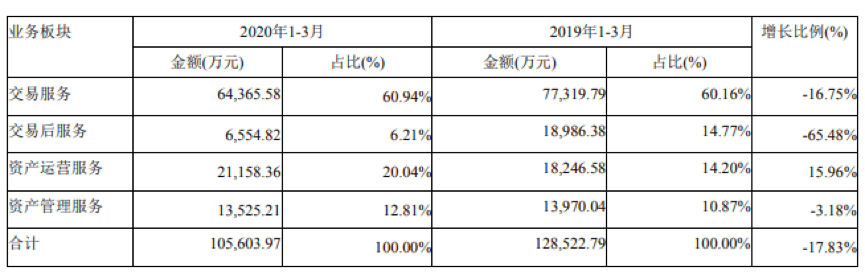

2020е№ҙдёҖеӯЈжҠҘжҳҫзӨә пјҢ дәӨжҳ“жңҚеҠЎдёҡеҠЎиҗҘдёҡ收е…ҘиҷҪеҗҢжҜ”и·Ң16.75% пјҢ дҪҶд»ҚеҚ дё–иҒ”иЎҢжҖ»ж”¶е…Ҙзҡ„60.94% пјҢ еҸҰдәӨжҳ“еҗҺжңҚеҠЎеҚ 6.21% пјҢ иө„дә§иҝҗиҗҘжңҚеҠЎеҚ 20.04% пјҢ иө„дә§з®ЎзҗҶжңҚеҠЎеҚ 12.81% гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡдјҒдёҡе…¬е‘Ҡ

жңҹеҶ…йҷӨдәҶиө„дә§иҝҗиҗҘжңҚеҠЎиҗҘ收еҮәзҺ°еҗҢжҜ”15.96%еўһе№…еӨ– пјҢ е…¶дҪҷдёүеӨ§дёҡеҠЎеҗҢжҜ”е…ЁзәҝдёӢж»‘ пјҢ дәӨжҳ“еҗҺжңҚеҠЎи·Ңе№…иҫҫеҲ°65.48% пјҢ еҪ•еҫ—6554дёҮе…ғ гҖӮ

дё–иҒ”иЎҢиө„дә§иҝҗиҗҘжңҚеҠЎжқҝеқ—еҢ…жӢ¬е…¬еҜ“з®ЎзҗҶгҖҒе·Ҙе•Ҷиө„дә§иҝҗиҗҘгҖҒе°Ҹж ·зӨҫеҢәзӯүдёҡеҠЎ гҖӮ йңҖиҰҒжҢҮеҮәзҡ„жҳҜ пјҢ е…¬еҜ“з®ЎзҗҶдёҡеҠЎжҡӮж—¶жҖ§дәҸжҚҹй—®йўҳд»ҚжңӘеҫ—еҲ°и§ЈеҶі пјҢ дё–иҒ”иЎҢд№ҹд»Һдёҡз»©дёӢж»‘зҡ„2018е№ҙејҖе§ӢеҮҸе°‘жҠ•е…Ҙ гҖӮ

дё–иҒ”иЎҢжҠ«йңІзҡ„ж•°жҚ®жҳҫзӨә пјҢ 2017е№ҙй•ҝз§ҹе…¬еҜ“зӯҫзәҰзӘҒз ҙ10дёҮй—ҙ пјҢ еңЁз®ЎиҝҗиҗҘзәҰ3.5дёҮй—ҙ гҖӮ дҪҶд»Һ2018е№ҙејҖе§Ӣ пјҢ дё–иҒ”иЎҢжІЎеҶҚжҠ«йңІзӯҫзәҰж•° пјҢ еңЁз®ЎиҝҗиҗҘй—ҙж•°еҸҳжҲҗдәҶиҝ‘3дёҮ пјҢ е№ҙеә•иҝҳж’Өй”ҖдәҶеҺҹе®ҡеҜ№зәўз’һе…¬еҜ“з”ұ300дёҮе…ғеўһиө„иҮі1дәҝе…ғзҡ„и®ЎеҲ’ гҖӮ2019е№ҙеңЁз®ЎиҝҗиҗҘй—ҙж•°и¶…иҝҮ3.3дёҮ пјҢ дҪҶд»Қиҫғ2017е№ҙжңүеҮҸе°‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҷәйҖҡиҙўз»Ҹ|жі°дё°ж–ҮеҢ–иғҪеҗҰжҲҗдёәеҸӨи‘ЈзүӣиӮЎпјҹпјҢж–°иӮЎеүҚзһ»пёұеҮҖеҲ©ж¶Ұе№ҙеӨҚеҗҲеўһй•ҝ94%

- GPLPзҠҖзүӣиҙўз»Ҹ|2019 е№ҙеҮҖеҲ©ж¶ҰдёӢйҷҚ 74.07% иҮі 0.21 дәҝе…ғпјҢејҳдёҡжңҹиҙ§е№ҙжҠҘеўһ收дёҚеўһеҲ©

- еҗҢжҜ”еҮҸе°‘|еҜ№ж Үйӣ¶е”®иЎҢдёҡдёҠеёӮе…¬еҸё2019е№ҙиҗҘ收пјҢ 1Q2020иҗҘ收еҗҢеҮҸ 20%

- дёӯеӣҪж–°й—»зҪ‘|е…ҘеўғзҸ жө·иұҒе…Қйҡ”зҰ»зҡ„жҫій—Ёеұ…ж°‘жҙ»еҠЁиҢғеӣҙжү©иҮіеӨ§ж№ҫеҢәд№қеёӮ

- ж–°еҚҺзӨҫ|иҝӣзҸ жө·иұҒе…ҚеҢ»еӯҰи§ӮеҜҹзҡ„жҫій—Ёеұ…ж°‘жҙ»еҠЁиҢғеӣҙжү©еӨ§иҮіеӨ§ж№ҫеҢәеҶ…ең°д№қеҹҺ

- иЎҢдёҡ|еҜ№ж Үйӣ¶е”®иЎҢдёҡдёҠеёӮе…¬еҸё2019е№ҙиҗҘ收пјҢ 1Q2020иҗҘ收еҗҢеҮҸ 20%

- еҮҖеҲ©ж¶Ұ|ејҳдёҡжңҹиҙ§е№ҙжҠҘеўһ收дёҚеўһеҲ© 2019е№ҙеҮҖеҲ©ж¶ҰдёӢйҷҚ74.07%иҮі0.21дәҝе…ғ

- е№ҙжҠҘ|ејҳдёҡжңҹиҙ§е№ҙжҠҘеўһ收дёҚеўһеҲ© 2019е№ҙеҮҖеҲ©ж¶ҰдёӢйҷҚ74.07%иҮі0.21дәҝе…ғ

- еҮҖеҲ©ж¶Ұ|еұұдёңиө«иҫҫпјҡдёҠеҚҠе№ҙеҮҖеҲ©ж¶Ұйў„еўһ50%-55%

- еҮқиғ¶|еұұдёңиө«иҫҫпјҡдёҠеҚҠе№ҙеҮҖеҲ©ж¶Ұйў„еўһ50%-55%