业绩|账上现金真实性遭质疑机构减持红旗连锁业绩增长的拐点是否逼近?( 二 )

但也有不少观点认为 , 红旗连锁业绩有望持续上涨 。 如天风证券指出:“公司作为四川省内便利店龙头 , 与兰州国资利民成立子公司管理输出省外 , 成立海南子公司发力进口产品 , 加速新开门店+外延并购提升市占率 , 未来前景可期 。 ”

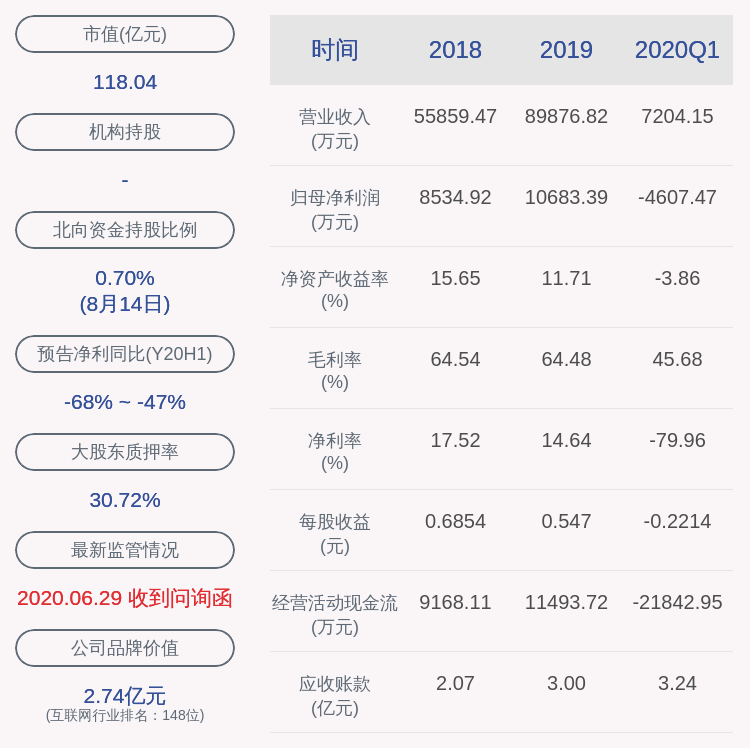

其中起决定作用的因素在于 , 红旗连锁的毛利率能否维持在高位 。

近一年来 , 无论是在股吧、投资者互动平台还是知乎等公共平台 , 都不乏消费者对公司高定价的诟病:“红旗连锁商品售价普遍高于其周边超市商品价格10%-30%” 。

因而 , 公司未来继续提价的可能性不大 。 今年一季度 , 公司毛利率已从30.9%的高位下滑至29.7% 。

最近几年 , 红旗连锁通过门店升级、便民服务等业务 , 以求提升消费频次 , 而从单店营收规模来看 , 这一策略并未取得理想中的效果 。

如果单纯用门店数量除去总营收 , 2017年至2019年 , 公司单店营收分别为254.2万元、256.3万元、254.8万元 , 几乎没有增长 。 这也就意味着 , 公司营收上涨 , 主要源于门店数量的提升 。

不走出去 , 留给红旗连锁的机会不多了 。 多年来 , 成都门店的收入比例在总营收中占比都在92%左右 , 但成都门店数量已趋于饱和;省内其他城市便利店消费频次偏低 , 无法大规模铺开;而购买力较强的省外大城市 , 市场份额早已被7-11等便利店龙头占领 。

现金流去哪儿了?

近期 , 红旗连锁提出跨出四川 , 北上甘肃南下海南 。 新市场的开拓 , 或将在一定程度上拖累毛利率 。 因而有投资者认为 , 2020年公司每股收益将是未来五年中最高的一年 。

甚至有分析指出 , 公司目前较高股价的支撑力度不足 。

据《界面新闻》统计 , 红旗连锁新增员工数量与新增门店数不符合 。 2019年 , 公司新增429名员工、253家门店 , 平均为每家门店1.7人 , 低于每家店4至6人需求量 , 对应2019年增加员工的平均工资高达2.78万元/月 。

该媒体还指出 , 账上现金的真实性也存疑 。 2019年 , 红旗连锁货币资金和交易性金融资产合计12.66亿元 , 利息收入为0.17亿元 , 对应利率仅为1.34% , 显著低于公开市场正常利率 。

公司现金流与业绩常年不匹配 。 2015年至2019年 , 经营及投资活动产生的现金流合计净流出为17.45亿元 , 与同期净利润合计相差30.72亿元 。

《投资者网》就上述问题联系到公司方面请求置评 , 但并未获回复 。

“2019年现金流下降是因加大了直采力度、货款支付方式发生变化 , 今年一季度是因疫情期间公司作为保供企业备货量加大 。 ”互动平台中 , 也有投资者对经营活动现金净额提出疑问 , 公司如此回复 。

2018年、2019年与2020年一季度 , 这一项目分别为6.6亿元、2.76亿元、-4.02亿元 。

根据财报 , 公司存货从今年年初的11.7亿元增加到14.1亿元 , 增加了2.4亿元 , 叠加1.43亿元净利润 , 中间还有近3亿元的资金流出 , 公司才能达到净流出超4亿元的效果 。

这3亿元去哪儿了?应付账款的变化或许可以解释这点 , 该项目从年初的12.3亿元减少到10.2亿元 , 与存货的差额达到3.9亿元 。

而从存货周转率来看 , 红旗连锁也没有足够的理由大幅备货 。 2019年 , 公司存货周转率为5% , 在超市行业内13家上市公司中 , 排名第10位 。

【业绩|账上现金真实性遭质疑机构减持红旗连锁业绩增长的拐点是否逼近?】按照正常逻辑 , 红旗连锁作为四川商超龙头 , 拥有足够的价格谈判权 , 为何以往拖欠供应商账款 , 今年却反其道而行之?并且在对投资者的回应中 , 也不提及应付账款的变化?一切有待红旗连锁的合理解释 。 (思维财经出品)■

推荐阅读

- GPLP犀牛财经|业绩连续两年下降 门店增长乏力,周黑鸭加盟费由500万骤降至30万

- 现代快报|男子刚把银行卡插进取款机,一沓现金吐了出来

- 现金方式|[公司]国际医学拟定增募资不超过10亿元 陕西世纪新元以现金方式认购

- 特许经营|周黑鸭加盟费由500万骤降至30万 业绩连续两年下降 门店增长乏力

- 世纪|[公司]国际医学拟定增募资不超过10亿元 陕西世纪新元以现金方式认购

- 模式|周黑鸭加盟费由500万骤降至30万 业绩连续两年下降 门店增长乏力

- 生猪销售价高位运行 天邦股份上半年业绩预计涨逾5倍

- 券商|巨量解禁前夜 红塔证券陷业绩、合规雷区

- 公司|生猪销售价高位运行 天邦股份上半年业绩预计涨逾5倍

- 公司|630股剧透中报业绩 逾四成个股报忧