еҚҠеҜјдҪ“дёҡпјҡзҫҺеӣҪжһҒйҷҗеҺӢеҲ¶пјҢдёӯеӣҪжүӢдёӯжңүдёӨеӨ§зҺӢзӮёеә•зүҢпјҢиҮід»ҠдёәдҪ•иҝҳдёҚжү“еҮәжқҘпјҹ

ж–Үз« еӣҫзүҮ

в–іеҜјиҜ»пјҡжңҖиҝ‘ пјҢ еҚҠеҜјдҪ“иЎҢдёҡзҡ„еҗ„ж–№е·ЁеӨҙеҸҜд»ҘиҜҙиҪ®з•Әзҷ»дёҠеӨҙжқЎзғӯжҗң пјҢ еҗ„家дјҒдёҡзҡ„ж¶ҲжҒҜйғҪжҲҗдёәеҗ„дҪҚ科жҠҖиҝ·зҡ„зғӯи®®иҜқйўҳ гҖӮ йӮЈд№Ҳдё–з•ҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„зҺ°зҠ¶жҳҜжҖҺж ·зҡ„е‘ўпјҹеҜ№дәҺзҫҺеӣҪжү“еҺӢ пјҢ дёӯеӣҪиҝҳжңүд»Җд№ҲеҸҚеҲ¶зҡ„зүҢеҗ—пјҹд»ҠеӨ©жҲ‘们жқҘдёҖдёҖжҺўи®Ё гҖӮ

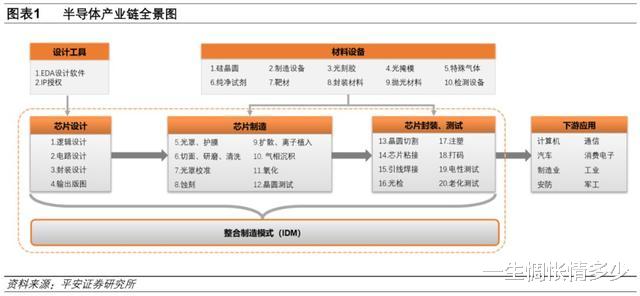

еҚҠеҜјдҪ“дә§дёҡй“ҫе…ЁжҷҜеӣҫ

еҚҠеҜјдҪ“иЎҢдёҡзҡ„зҺ°зҠ¶пјҡ

еҚҠеҜјдҪ“иЎҢдёҡзӣ®еүҚдё»жөҒе•ҶдёҡжЁЎејҸжңүдёӨз§ҚпјҡдёҖжҳҜIDMпјҲIntegrated Device ManufacturingпјүжЁЎејҸ пјҢ д»ҘиӢұзү№е°”гҖҒдёүжҳҹгҖҒSKжө·еҠӣеЈ«дёәд»ЈиЎЁ пјҢ д»Һи®ҫи®ЎеҲ°еҲ¶йҖ гҖҒе°ҒжөӢзӣҙиҮіиҝӣе…ҘеёӮеңәе…ЁйғЁиҰҶзӣ–пјӣеҸҰдёҖз§ҚжҳҜеһӮзӣҙеҲҶе·ҘжЁЎејҸ пјҢ дёҠжёёзҡ„иҠҜзүҮи®ҫи®Ўе…¬еҸёпјҲFablessпјүиҙҹиҙЈиҠҜзүҮзҡ„и®ҫи®Ў пјҢ и®ҫи®ЎеҘҪзҡ„иҠҜзүҮжҺ©иҶңзүҲеӣҫдәӨз”ұдёӯжёёзҡ„жҷ¶еңҶеҺӮпјҲFoundryпјүиҝӣиЎҢеҲ¶йҖ пјҢ еҠ е·Ҙе®ҢжҲҗзҡ„жҷ¶еңҶдәӨз”ұдёӢжёёзҡ„е°ҒиЈ…жөӢиҜ•е…¬еҸёпјҲOSATпјүиҝӣиЎҢеҲҮеүІгҖҒе°ҒиЈ…е’ҢжөӢиҜ• пјҢ жҜҸдёҖдёӘзҺҜиҠӮз”ұдё“й—Ёзҡ„е…¬еҸёиҙҹиҙЈ гҖӮ

еһӮзӣҙеҲҶе·ҘжЁЎејҸзҡ„дә§з”ҹжәҗдәҺеҚҠеҜјдҪ“иЎҢдёҡиө„жң¬еҜҶйӣҶеһӢе’ҢжҠҖжңҜеҜҶйӣҶеһӢзҡ„зү№зӮ№ гҖӮ жҷ¶еңҶд»Је·ҘеұһдәҺйҮҚиө„дә§иЎҢдёҡ пјҢ зӣ®еүҚ7nmеҲ¶зЁӢзҡ„жҠ•иө„йҮ‘йўқеҸҜиҫҫзҷҫдәҝзҫҺе…ғйҮҸзә§ пјҢ е·Ёйўқзҡ„иө„жң¬жҠ•е…ҘдҪҝеҫ—з»қеӨ§еӨҡж•°еҚҠеҜјдҪ“е…¬еҸёж— еҠӣж”Ҝж’‘еҰӮжӯӨй«ҳжҳӮзҡ„ејҖж”Ҝ гҖӮ 1987е№ҙеҸ°з§Ҝз”өзҡ„жҲҗз«Ӣж Үеҝ—зқҖ еҚҠеҜјдҪ“иЎҢдёҡд»ҺеһӮзӣҙеҢ–еҗ‘еҲҶе·ҘеҢ–зҡ„еҸҳйқ© гҖӮ жҷ¶еңҶд»Је·ҘеҺӮе•ҶйҖҡиҝҮйӣҶдёӯдә§иғҪдјҳеҠҝ пјҢ жҸҗй«ҳдә§иғҪеҲ©з”ЁзҺҮгҖҒж‘Ҡи–„з”ҹдә§жҲҗжң¬ пјҢ йҷҚдҪҺдәҶеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣ пјҢ дҪҝеҫ—дёӯе°ҸгҖҒеҲқеҲӣеһӢICи®ҫи®Ўе…¬еҸёиҝӣе…ҘеёӮеңә пјҢ еҚҠеҜјдҪ“дә§дёҡй“ҫзҡ„еҲҶе·Ҙд№ҹд»ҺзҫҺеӣҪејҖе§Ӣеҗ‘е…ЁзҗғеҲҶж•Ј пјҢ еһӮзӣҙеҲҶе·ҘжЁЎејҸзҡ„еҮәзҺ°дҝғиҝӣдәҶеҚҠеҜјдҪ“иЎҢдёҡзҡ„з№ҒиҚЈе№¶дё”е·ІжҲҗдёәдё»жөҒеҸ‘еұ•ж–№еҗ‘ гҖӮ еңЁжӯӨжЁЎејҸдёӢ пјҢ зҺ°е·ІеҪўжҲҗеҮ дёӘз»ҶеҲҶйўҶеҹҹзҡ„е·ЁеӨҙе…¬еҸё пјҢ е®ғ们йҖҡиҝҮз»ҶеҲҶйЎ№зӣ®зҡ„з»қеҜ№дјҳеҠҝ пјҢ еј•йўҶ并еҪұе“ҚзқҖеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҸ‘еұ• гҖӮ

иӢұеӣҪARMе…¬еҸёжҳҜе…ЁзҗғйўҶе…Ҳзҡ„еҚҠеҜјдҪ“зҹҘиҜҶдә§жқғпјҲIPпјүжҸҗдҫӣе•Ҷ пјҢ ARMи®ҫи®ЎдәҶеӨ§йҮҸй«ҳжҖ§д»·жҜ”гҖҒиҖ—иғҪдҪҺзҡ„RISCеӨ„зҗҶеҷЁгҖҒзӣёе…іжҠҖжңҜеҸҠиҪҜ件 гҖӮ й«ҳйҖҡгҖҒиӢ№жһңгҖҒеҚҺдёәжө·жҖқеҲҷжҳҜдё–з•Ңе…Ҳиҝӣзҡ„жүӢжңәиҠҜзүҮи®ҫи®Ўе…¬еҸё гҖӮ еҸ°з§Ҝз”өжҺҢжҸЎзқҖдё–з•ҢжңҖе…Ҳиҝӣзҡ„иҠҜзүҮд»Је·ҘиғҪеҠӣ пјҢ е°ҶжҲҗдёәйҷӨдёүжҳҹеӨ–е”ҜдёҖзҡ„5зәізұіиҠҜзүҮд»Је·ҘдјҒдёҡ гҖӮ иҚ·е…°ASMLеҲҷжҳҜдё–з•ҢжңҖе…Ҳиҝӣе…үеҲ»жңәз”ҹдә§дјҒдёҡ пјҢ жҳҜе…Ёзҗғе”ҜдёҖиғҪеҲ¶йҖ жһҒзҙ«еӨ–(EUV)е…үеҲ»жңәзҡ„дјҒдёҡ гҖӮ

еһӮзӣҙеҲҶе·ҘжЁЎејҸеҶіе®ҡдәҶ пјҢ дё–з•ҢеҚҠеҜјдҪ“иЎҢдёҡе°ұжҳҜдёҖдёӘз”ҹжҖҒзі»з»ҹ пјҢ жҲҗе‘ҳй—ҙдҪ дёӯжңүжҲ‘ пјҢ жҲ‘дёӯжңүдҪ гҖӮ е…¶дёӯж¶үеҸҠеҲ°иө„йҮ‘гҖҒиғҪжәҗгҖҒжқҗж–ҷ пјҢ еҲ¶йҖ д»ҘеҸҠеёӮеңәиҪ¬еҢ–зӯү гҖӮ

дёӯзҫҺж‘©ж“Ұи¶Ҡжј”и¶ҠзғҲ

йқўеҜ№ж— зҗҶжү“еҺӢ пјҢ дёӯеӣҪиғҪжңүд»Җд№ҲеҸҚеҲ¶жҺӘж–Ҫе‘ўпјҹд»ҠеӨ©жҲ‘们жқҘиҜҙиҜҙдёӨеӨ§зҺӢзӮёеә•зүҢ гҖӮ

第дёҖеј зүҢе°ұжҳҜзЁҖеңҹ пјҢ зЁҖеңҹжҳҜ17з§ҚйҮ‘еұһе…ғзҙ йҮ‘еұһзҡ„з»ҹз§° пјҢ еҗ„з§Қеҗ„ж ·зҡ„й«ҳ科жҠҖйӣ¶й…Қ件йғҪйңҖиҰҒз”ЁеҲ°зЁҖеңҹ гҖӮ дёӯеӣҪзҡ„зЁҖеңҹеӮЁйҮҸеұ…дё–з•Ң第дёҖдҪҚ гҖӮ иҷҪ然зЁҖеңҹйҮ‘еұһе…¶е®һ并дёҚзЁҖе°‘ пјҢ дҪҶдёӯеӣҪеҮӯеҖҹеҠ е·ҘжҠҖжңҜе’Ңдё“еҲ©дјҳеҠҝгҖҒжҲҗжң¬дјҳеҠҝжҺҢжҸЎзқҖзЁҖеңҹдә§дёҡзҡ„дё»еҜјжқғ гҖӮ жҚ®еӘ’дҪ“д»Ӣз»Қ пјҢ иҝ‘еҮ е№ҙдёӯеӣҪеӨ§е№…еҠ еҝ«зЁҖеңҹзӣёе…ідё“еҲ©зҡ„з”іиҜ·йҖҹеәҰ пјҢ е…ұи®ЎжҜ”зҫҺдјҒеӨҡз”іиҜ·йҖҫ2.3дёҮдёӘзЁҖеңҹдё“еҲ© пјҢ иҝӣдёҖжӯҘзЁіеӣәдәҶдёӯеӣҪеңЁзЁҖеңҹеҠ е·ҘйўҶеҹҹзҡ„иҜқиҜӯжқғ гҖӮ зЁҖеңҹжҳҜдёҚеҸҜеҶҚз”ҹзҡ„йҮҚиҰҒжҲҳз•Ҙзү©иө„ пјҢ з”ұдәҺдёӯеӣҪзЁҖеңҹдё“еҲ©е’Ңж ёеҝғжҠҖжңҜжҺҢжҸЎеҫ—и¶ҠжқҘи¶ҠеӨҡ пјҢ е·ІжҲҗдёәдёӯеӣҪзҡ„дёҖдёӘйҮҚиҰҒзӯ№з Ғ пјҢ еңЁжңӘжқҘдёҺзҫҺеӣҪзҡ„з«һдәүдёӯ пјҢ дәүеҸ–жҺҢжҸЎжӣҙеӨҡзҡ„дё»еҠЁжқғ гҖӮ еҒҮиӢҘдёӯеӣҪйҷҗеҲ¶зЁҖеңҹеҮәеҸЈ пјҢ е°ҶдјҡеҜ№зҫҺеӣҪеҶӣдәӢз»ҸжөҺйғҪдә§з”ҹйҮҚеӨ§еҪұе“Қ пјҢ иҝ‘жңҹзҫҺеӣҪеҶ…йҮҚеҗҜзЁҖеңҹдә§дёҡзҡ„е‘јеЈ°и¶ҠеҸ‘й«ҳж¶Ёе°ұеҚ°иҜҒдәҶиҝҷдёҖзӮ№ гҖӮ дҪҶжҳҜ пјҢ еҰӮйңҖиҰҒзңҹжӯЈйҮҚеҗҜзҫҺеӣҪеӣҪеҶ…зЁҖеңҹдә§дёҡй“ҫ пјҢ йңҖиҰҒзҡ„ж—¶й—ҙеҸҜиғҪдјҡй•ҝиҫҫ15е№ҙд№Ӣд№… пјҢ зҫҺеӣҪеҸҜзӯүдёҚиө·иҝҷд№Ҳй•ҝж—¶й—ҙ гҖӮ

第дәҢеј зүҢе°ұжҳҜжҲ‘们зҡ„е…ЁзҗғжңҖеӨ§еҚ•дёҖеёӮеңә пјҢ дёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§з”өеӯҗдә§е“Ғж¶Ҳиҙ№еёӮеңә пјҢ 并且еёӮеңәиҝҳеңЁеҝ«йҖҹеўһй•ҝ гҖӮ еҚҠеҜјдҪ“еёӮеңәз”ұжқҗж–ҷгҖҒиЈ…еӨҮгҖҒеҲ¶йҖ гҖҒи®ҫи®ЎгҖҒе°ҒиЈ…жөӢиҜ•еҲ°еёӮеңә пјҢ е·Із»ҸеҪўжҲҗдёҖдёӘй—ӯзҺҜз”ҹжҖҒеңҲ гҖӮ з”ҹжҖҒеңҲеҶ…зҡ„еҗ„дёӘдјҒдёҡеҗ„еҸёе…¶иҒҢ пјҢ иөҡеҸ–еҜ№еә”зҡ„еҲ©ж¶Ұ пјҢ 并且д»ҘжӯӨжқҘз»ҙжҢҒжҠҖжңҜдёҠзҡ„дјҳеҠҝ гҖӮ дёӯеӣҪеёӮеңәеңЁз”ҹжҖҒеңҲеҶ…жү®жј”зқҖйқһеёёйҮҚиҰҒзҡ„и§’иүІ пјҢ еҚҠеҜјдҪ“иў«и®ҫи®ЎеҮәжқҘе°ұжҳҜиҰҒеҚ–жҺү пјҢ дёәеҗ„дјҒдёҡеҲӣйҖ еҲ©ж¶Ұзҡ„ пјҢ еҖҳиӢҘжҠҠдёӯеӣҪеёӮеңәеүҘзҰ»еҮәжқҘ пјҢ йӮЈиҝҷйғЁеҲҶдә§е“ҒеҸҲиғҪеҚ–з»ҷи°Ғе‘ўпјҹйҷӨдәҶдёӯеӣҪ пјҢ зңҹжІЎжңүе…¶д»–еёӮеңәеҸҜд»ҘдҪңдёәиЎҘе…… гҖӮ зӣ®еүҚеҚҠеҜјдҪ“еҗ«д№үзҡ„жҠҖжңҜйҡҫеәҰи¶ҠжқҘи¶Ҡй«ҳ пјҢ ж‘©е°”е®ҡеҫӢиҝ‘д№ҺеӨұж•Ҳ пјҢ з ”еҸ‘жҠ•е…ҘйңҖжұӮеҸӘдјҡи¶ҠжқҘи¶ҠеӨҡ гҖӮ еҖҳиӢҘзҫҺеӣҪдёҖж„ҸеӯӨиЎҢ пјҢ ејәиЎҢеҺӢеҲ¶еҚҺдёәз”ҹдә§з©әй—ҙ пјҢ дёӯеӣҪж”ҝеәңдёәдҝқйҡңжң¬еӣҪ科жҠҖдә§дёҡзҡ„з”ҹеӯҳеҸ‘еұ•жқғ пјҢ еҸҜд»Ҙе°ҶйӮЈдәӣиҝқиғҢеҘ‘зәҰе®ҲеҲҷзҡ„е…¬еҸёеҲ—иҝӣдёҚеҸҜйқ е®һдҪ“жё…еҚ• пјҢ жӢ’з»қе…¶иҝӣе…ҘдёӯеӣҪеёӮеңә гҖӮ

жҺЁиҚҗйҳ…иҜ»

![ж–°еҚҺзҪ‘|еҫ·еӣҪжі•е…°е…ӢзҰҸвҖңи·іиҡӨеёӮеңәвҖқйҮҚж–°ејҖж”ҫ[з»„еӣҫ]](https://mz.eastday.com/16510358.jpeg)

- гҖҢгҖҚзҫҺеӣҪи¶…и¶Ҡеңҹжҳҹдә”еҸ·зҡ„е·ЁеһӢзҒ«з®ӯзЎ®е®ҡ2021е№ҙйҰ–йЈһпјҢзӣ®ж ҮиҪҪдәәзҷ»йҷҶзҒ«жҳҹ

- [еҚҺдёә]зҫҺеӣҪз”Ёе…үеҲ»жңәйҖјеҚҺдёәвҖңдёӢи·ӘвҖқпјҹеҚҺдёәйҮҚжӢіеҮәеҮ»пјҡиЈҒжҺү2000еҗҚзҫҺзұҚе‘ҳе·Ҙ

- жңүж–ҷж•°з Ғz|жү“йҖ 3AжёёжҲҸеӨ§дҪңпјҢеҸ‘еҠӣдё»жңәжёёжҲҸеёӮеңәпјҢи…ҫи®ҜжёёжҲҸжҲҗз«ӢзҫҺеӣҪе·ҘдҪңе®Ө

- ејәејәиҒ”зӣҹ|欧жҙІжқҖеҮәдёҖжқЎиЎҖи·ҜпјҒзҫҺеӣҪи°·жӯҢе°ҒзҰҒжғізңӢ笑иҜқпјҢжІЎй—ЁпјҢзЎ¬ж°”пјҡеҚҺдёәеӨӘжЈ’

- жӢҮжҢҮ姑еЁҳ|еҚҙд»ҘдёәжҳҜзҫҺеӣҪGPSпјҢиҝҷдёӘй”ҷиҜҜжҳҜж—¶еҖҷзә жӯЈдәҶпјҢжҳҺжҳҺз”ЁдёӯеӣҪеҢ—ж–—

- жҪҮж№ҳеӨ§и§ҶйҮҺ|иҫһиҒҢжҲҗзҪ‘зәўпјҢе·Ҙиө„еӨӘдҪҺеҢ…иЈ№еӨӘеӨҡпјҒзҫҺеӣҪдәҡ马йҖҠй»‘дәәеҝ«йҖ’е°Ҹе“Ҙеҙ©жәғејғиҪҰ

- е°ҸиҢ—иҢ—еҲҶжһҗ科жҠҖ|дёҚд»…иғҪйҳІиў«еҚЎи„–еӯҗпјҢд№ҹжҳҜжү“еҺӢдёӯеӣҪиҠҜзҡ„йҮҚиҰҒдёҖжӯҘпјҢзҫҺеӣҪжӢүжӢўеҸ°з§Ҝз”ө

- гҖҢ5GгҖҚ5Gж ҮеҮҶR16зүҲжң¬е®ҳе®ЈеҶ»з»“пјҒдёҖдёӘзү©иҒ”зҪ‘ж—¶д»ЈејҖеҗҜпјҢзҫҺеӣҪиў«з”©еңЁиә«еҗҺ

- гҖҺйҳҝйҮҢе·ҙе·ҙгҖҸеҚҺдёәйҳҝйҮҢвҖңејәејәиҒ”жүӢвҖқпјҢзӣҙжҺҘеҸҚе°ҶзҫҺеӣҪдёҖеҶӣпјҢзҫҺеӘ’вҖңиёўеҲ°й“ҒжқҝдәҶвҖқ

- еӯҹжҷҡиҲҹв– вҖңеӯҹжҷҡиҲҹдәӢ件вҖқеҸҲдёҠжј”пјҹзҫҺеӣҪзӘҒ然дёӢд»ӨпјҡжӢҳжҚ•дёӯеӣҪиҠҜзүҮдјҒдёҡй«ҳеұӮ