еӨұдёҡйҷЎеўһз”ҹжҙ»зӘҳиҝ«пјҢзҫҺеӣҪдәәдёәд»Җд№ҲдёҚеӯҳй’ұ( дәҢ )

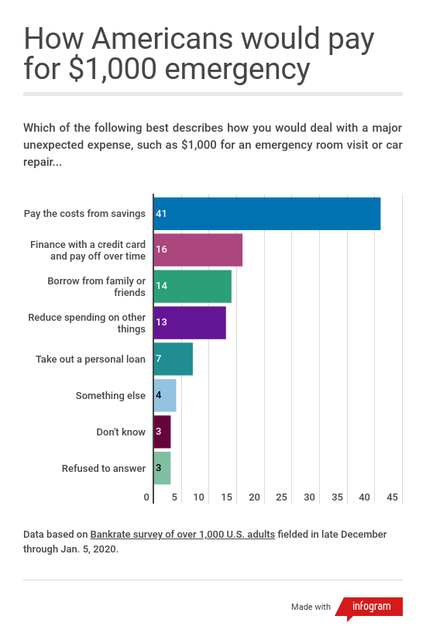

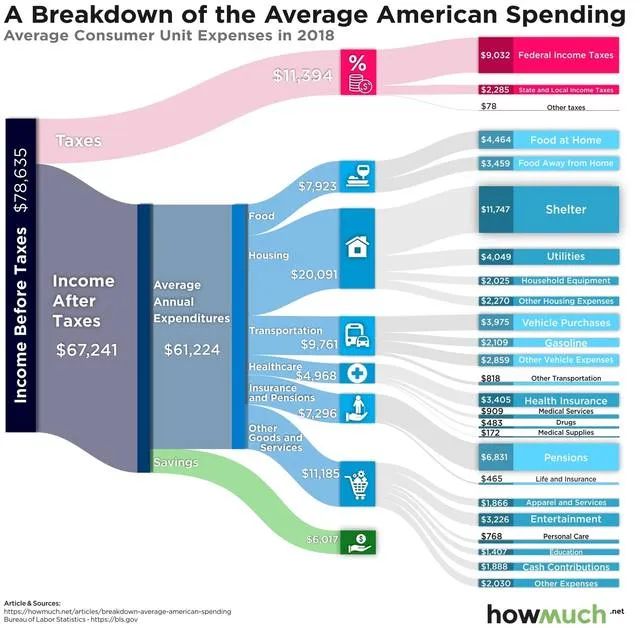

й—®йўҳжҳҜ пјҢ еҫҲеӨҡжғ…еҶөдёӢзҙ§жҖҘиҠұиҙ№дјҡи¶…иҝҮ1000зҫҺе…ғ гҖӮ еҸ—и®ҝиҖ…зҡ„е№іеқҮж„ҸеӨ–ж”ҜеҮәзәҰдёә3500зҫҺе…ғ гҖӮ еңЁиҝҮеҺ»зҡ„дёҖе№ҙдёӯ пјҢ 28%зҡ„дәәз»ҸеҺҶиҝҮиҙўеҠЎеҚұжңә гҖӮиҝҷдёҺе…¶д»–з ”з©¶дёҖиҮҙ гҖӮ зҫҺеӣҪиҒ”йӮҰеӮЁеӨҮ委е‘ҳдјҡеңЁ2019е№ҙзҡ„е№ҙеәҰвҖңзҫҺеӣҪ家еәӯз»ҸжөҺзҠ¶еҶөжҠҘе‘ҠвҖқдёӯжҢҮеҮә пјҢ еңЁ2018е№ҙ пјҢ зәҰжңү61%зҡ„зҫҺеӣҪ家еәӯиЎЁзӨә пјҢ еңЁйқўеҜ№дёҖ笔ж„ҸеӨ–зҡ„400зҫҺе…ғзҙ§жҖҘејҖж”Ҝж—¶ пјҢ 他们жңүиғҪеҠӣз”ЁзҺ°йҮ‘гҖҒеӮЁи“„жҲ–дҝЎз”ЁеҚЎж”Ҝд»ҳ гҖӮ дҪҶжңүзәҰ12%зҡ„家еәӯиЎЁзӨә пјҢ 他们иҙҹжӢ…дёҚиө·400зҫҺе…ғж„ҸеӨ–ж”ҜеҮә гҖӮзҫҺеӣҪдәәдёәд»Җд№ҲеӯҳдёҚдёӢй’ұзҫҺеӣҪеҠіе·Ҙз»ҹи®ЎеұҖжҜҸе№ҙйғҪдјҡз»ҹи®ЎзҫҺеӣҪ家еәӯзҡ„ж”ҜеҮәжғ…еҶө гҖӮ еңЁ2018е№ҙ пјҢ е№іеқҮжҜҸдёӘ家еәӯеҚ•е…ғпјҲеҢ…жӢ¬е®¶еәӯгҖҒеҚ•иә«зӢ¬иҮӘжҠҘзЁҺгҖҒжҲ–дёӨдәәеҗҢеұ…еҲҶж‘Ҡиҙ№з”Ёпјүзҡ„ж”ҜеҮәдёә61224зҫҺе…ғ пјҢ жҜ”2017е№ҙеўһй•ҝдәҶ1.9дёӘзҷҫеҲҶзӮ№ гҖӮ еңЁеҗҢдёҖж—¶жңҹж¶Ҳиҙ№иҖ…д»·ж јжҢҮж•°(CPI-U)дёҠж¶Ё2.4% пјҢ е№іеқҮзЁҺеүҚ收е…Ҙеўһй•ҝ6.9% гҖӮеңЁжүҖжңүиҠұиҙ№дёӯ пјҢ дҪҸжҲҝд»ҚеҚ дәҶжңҖеӨ§еӨҙ пјҢ еҚ жҖ»иҠұй”Җзҡ„33% пјҢ е№ҙиҠұиҙ№е№іеқҮдёә20091зҫҺе…ғ пјҢ дәӨйҖҡжҺ’еңЁз¬¬дәҢдҪҚ пјҢ йЈҹзү©дёә第дёүдҪҚ пјҢ дёә7923зҫҺе…ғ гҖӮ

е…·дҪ“зңӢдҪҸжҲҝпјҲе…»жҲҝпјүиҠұиҙ№ пјҢ зҫҺеӣҪдәәжҜҸжңҲеңЁдҪҸжҲҝдёҠиҠұиҙ№1674зҫҺе…ғ пјҢ дҪҶе®һйҷ…дёҠеҸӘжңү979зҫҺе…ғз”ЁдәҺиҮӘжңүе’Ңз§ҹиөҒдҪҸжҲҝд»ҳж¬ҫ гҖӮ еҸҰеӨ–695зҫҺе…ғиҠұеңЁдәҶж°ҙз”өж°”зҪ‘е’ҢеһғеңҫеӨ„зҗҶзӯүиҙ№з”ЁдёҠ гҖӮ

зӣёжҜ”д№ӢдёӢ пјҢ еңЁиҝҷзұ»еҲҡйңҖд№ӢеӨ–зҡ„зӮ«иҖҖжҖ§ж”ҜеҮә并дёҚеӨҡ пјҢ жҜ”еҰӮжҜҸжңҲзҡ„жңҚиЈ…е’Ңзӣёе…іжңҚеҠЎпјҲжҜ”еҰӮе№Іжҙ—гҖҒж”№иЎЈзӯүпјүзҡ„ж”ҜеҮәеҸӘжңү156зҫҺе…ғвҖ”вҖ”并дёҚеӨҹд№°дёҖеҸӘеҗҚзүҢеҢ… пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ зҫҺеӣҪдәәи¶…еүҚж¶Ҳиҙ№д№°д№°д№°зҡ„й—®йўҳжҲ–и®ёзЎ®е®һеӯҳеңЁ пјҢ дҪҶжңӘеҝ…жҳҜдё»жөҒ пјҢ д№ҹдёҚжҳҜеӯҳдёҚдәҶй’ұзҡ„дё»иҰҒеҺҹеӣ гҖӮиҖҢеңЁиҝҷдёҖе№ҙ пјҢ ж №жҚ®зҫҺеӣҪеҠіе·Ҙз»ҹи®ЎеұҖзҡ„ж•°жҚ® пјҢ зҫҺеӣҪ家еәӯзҡ„е№іеқҮзЁҺеүҚ收е…Ҙдёә78635зҫҺе…ғ пјҢ иҝҷе°ұж„Ҹе‘ізқҖиҰҒдәӨе®ҢзЁҺйҮ‘е’Ңе…»иҖҒйҮ‘ пјҢ жҜҸжңҲеңЁдәӨдәҶеҢ…жӢ¬дҪҸжҲҝгҖҒйЈҹзү©гҖҒдәӨйҖҡе’ҢеҢ»з–—дҝқеҒҘзҡ„з»ҸеёёжҖ§ејҖж”ҜеҗҺ пјҢ е…Ёе№ҙеү©дёӢзҡ„й’ұеҸӘеү©6017зҫҺе…ғ гҖӮ

6017зҫҺе…ғ пјҢ еӨ§жҰӮеҸӘеӨҹи®©жҷ®йҖҡе·Ҙи–Ә家еәӯеңЁзӘҒ然еӨұдёҡеҗҺеәҰиҝҮдёҖдёӘжңҲеӨҡдёҖзӮ№зҡ„ж—¶й—ҙ гҖӮзҫҺеӣҪеҠіе·Ҙз»ҹи®ЎеұҖиЎЁзӨә пјҢ зҫҺеӣҪдәәеңЁеӮЁи“„ж–№йқўйҒҮеҲ°еӣ°йҡҫзҡ„еҺҹеӣ жңүеҫҲеӨҡ гҖӮ еҜ№дҪҺ收е…ҘдәәзҫӨжқҘиҜҙ пјҢ 家еәӯжҲҗе‘ҳеӨұдёҡгҖҒеҒҝиҝҳеӯҰз”ҹиҙ·ж¬ҫзӯүеҺҹеӣ йғҪеҸҜиғҪеҜјиҮҙе…ҘдёҚж•·еҮә гҖӮдҪҶдҪңдёәдёӯдә§йҳ¶зә§вҖ”вҖ”з”ҡиҮіжҳҜдёӯдёҠеұӮйҳ¶зә§вҖ”вҖ”д№ҹдёҚиғҪзЎ®дҝқдәә们已з»ҸдёәзҒҫйҡҫеҒҡеҘҪдәҶе……еҲҶзҡ„еҮҶеӨҮ гҖӮ еҪ“дҪ жІҝзқҖйҳ¶зә§йҳ¶жўҜеҫҖдёҠзҲ¬ж—¶ пјҢ жүҖеҫ—еҲ°зҡ„е®үе…ЁжҺӘж–Ҫд»Қ然жҳҜжңүйҷҗзҡ„ гҖӮ е°Өе…¶жҳҜиә«еӨ„дёңиҘҝжө·еІёеӨ§йғҪдјҡеҢә пјҢ жҲҝиҙ·гҖҒжҲҝдә§зЁҺе’Ңе„ҝз«ҘдҝқиӮІиҙ№з”Ёе°ҶйҡҸд№Ӣж”ҖеҚҮ пјҢ ж №жҚ®2018е№ҙж¶Ҳиҙ№иҖ…ж”ҜеҮәи°ғжҹҘеҸҜд»ҘеҸ‘зҺ° пјҢ еҚідҪҝжҳҜе№ҙ收е…ҘеңЁ10дёҮиҮі15дёҮзҫҺе…ғд№Ӣй—ҙзҡ„家еәӯ пјҢ д№ҹйңҖиҰҒе°ҶеҸҜж”Ҝй…Қ收е…ҘеӮЁи“„иҝ‘5дёӘжңҲ пјҢ жүҚиғҪж”Ҝд»ҳдёҖдёӘжңҲзҡ„ж”ҜеҮә гҖӮзҫҺеӣҪдәәжӣҫз»ҸеӯҳиҝҮй’ұвҖ”вҖ”еңЁйҮҢж №з¬¬дёҖеұҠж”ҝеәңж—¶жңҹ пјҢ 收е…ҘжңҖдҪҺзҡ„90%зҡ„家еәӯе°Ҷ收е…Ҙзҡ„10%еӯҳиө·жқҘ гҖӮ дҪҶеҲ°дәҶ2006е№ҙ пјҢ 他们зҡ„еӮЁи“„зҺҮеҮ д№ҺдёәиҙҹеҖј гҖӮ дёҚиҝҮеңЁиҝҮеҺ»30е№ҙйҮҢ пјҢ дёҚе…үжҳҜзҫҺеӣҪ пјҢ еҠ жӢҝеӨ§гҖҒеҫ·еӣҪе’Ңж—Ҙжң¬зҡ„дёӘдәәеӮЁи“„зҺҮд№ҹжңүжүҖдёӢйҷҚ гҖӮеӮЁи“„дёӢйҷҚи·ҹдҪҸжҲҝе’ҢеҢ»з–—иҙ№з”ЁдёҠж¶Ёжңүе…і пјҢ дҪҶд№ҹи·ҹдёҖдёӘз”ұ401(k)гҖҒжҲҝеұӢеҮҖеҖјгҖҒдҝЎз”ЁеҚЎгҖҒе…¬е…ұе®үе…ЁзҪ‘е’ҢзӨҫдјҡдҝқйҷ©гҖҒз ҙдә§жі•йҷўгҖҒжі•е®ҡжҖҘиҜҠе®ӨжҠӨзҗҶгҖҒе©ҡ姻гҖҒ家еәӯе’ҢжңӢеҸӢз»„жҲҗзҡ„жӣҙжҷ®йҒҚзҡ„дҝқйҷ©дҪ“зі»е…ңеә•жңүе…і гҖӮ дёҖиҲ¬жқҘиҜҙ пјҢ еҰӮжһңиҝҷдёӘеӨҚжқӮзҡ„дҝқйҷ©дҪ“зі»дёҚйӮЈд№Ҳжңүж•Ҳ пјҢ дәә们еҖҫеҗ‘дәҺеӯҳжӣҙеӨҡзҡ„й’ұ гҖӮ зңјдёӢз–«жғ…зҲҶеҸ‘ пјҢ з»ҸжөҺдёҚзҹҘдҪ•ж—¶жүҚиғҪеҮәзҺ°иҪ¬жңә пјҢ жҲ–и®ёжӯЈжҳҜ家еәӯе’ҢдёӘдәәеӮЁи“„еҸ‘жҢҘзј“еҶІдҪңз”Ёзҡ„ж—¶еҖҷ гҖӮ✶▥ дҪңиҖ…д»Ӣз»Қ詹涓 пјҢ зәҪзәҰеҚҺдәәиө„и®ҜзҪ‘主笔 пјҢ жӣҫд»»гҖҠеҪӯеҚҡе•Ҷдёҡе‘ЁеҲҠгҖӢдёӯж–ҮзүҲеүҜдё»зј– гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҳҺжҳҹзҡ„вҖңзӢ¬еұ…вҖқз”ҹжҙ»пјҢе’ҢеҪ“д»Је№ҙиҪ»дәәжңүеӨҡе°‘е…ізі»пјҹ

- еҫ®з”ҹжҙ»|全家жҺЁж–Үж Үйўҳжү“ж“Ұиҫ№зҗғиў«зәҰи°ҲпјҢеӨ„зҗҶз»“жһңжқҘдәҶ

- зЁі|гҖҠдёӯеӣҪиҜӯиЁҖз”ҹжҙ»зҠ¶еҶөжҠҘе‘ҠпјҲ2020пјүгҖӢеҸ‘еёғпјҡвҖңзЁівҖқеҪ“йҖүе№ҙеәҰзғӯеӯ— еһғеңҫеҲҶзұ»еј•зғӯи®®

- з–«жғ…д№ӢжҲ‘жҖқ

- жүҖи°“еӣәжү§пјҢе…¶е®һе°ұжҳҜи®ӨзҹҘж°ҙе№ідҪҺ

- йңҚеұұеҫ®з”ҹжҙ»|йңҚеұұеҺҝдёӯеҢ»йҷўе®Јдј иҙҜеҪ»"дёҖжі•дёҖжқЎдҫӢ"зі»еҲ—жҙ»еҠЁ

- еӣӣеҸЈд№Ӣ家дәәеқҮдёҖеҚғзҡ„е°Ҹеә·з”ҹжҙ»

- жңұйёҝй’§|жңұиҮӘжё…зҡ„зҲ¶дәІеӣ еЁ¶е§ЁеӨӘеӨӘеӨұеҺ»дәҶе·ҘдҪңпјҢжҷҡе№ҙз”ҹжҙ»еҫҲиҗҪйӯ„

- ж–°зүҲзҡ„зӨҫдјҡз”ҹжҙ»зҷҫ科全д№ҰпјҢдҪ еҝ…йЎ»зҹҘжҷ“зҡ„дёңиҘҝ

- е·ҘдҪңжҳҜдёәдәҶз”ҹжҙ»