дёҚе·®й’ұзҡ„зў§жЎӮеӣӯпјҢеҰӮдҪ•еҜ»жүҫеўһй•ҝзӮ№пјҹ

зј–иҖ…жҢүпјҡжң¬ж–Үзі»еҲӣдёҡйӮҰдё“ж ҸдҪңиҖ…иө„жң¬дҫҰжҺўеҺҹеҲӣдҪңе“Ғ пјҢ дҪңиҖ…зҺӢиҲ·жӯҢеҰӮжһңеүҚеҮ е№ҙеҜ№ең°дә§иЎҢдёҡжқҘиҜҙжңҖеӨ§зҡ„жҢ‘жҲҳжҳҜе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–дёӢзҡ„йңҖжұӮж”ҫзј“ пјҢ йӮЈ2020е№ҙең°дә§дјҒдёҡжүҖйқўдёҙзҡ„жңҖзӣҙжҺҘй—®йўҳжҳҜеҰӮдҪ•вҖңжҙ»дёӢеҺ»вҖқ гҖӮд»Ҡе№ҙз–«жғ…зҲҶеҸ‘д»ҘжқҘ пјҢ еӣҪеҶ…еҗ„иЎҢдёҡеқҮеҸ—еҲ°дёҚеҗҢзЁӢеәҰеҪұе“Қ пјҢ иҖҢеҜ№дәҺжң¬е°ұиө„йҮ‘еҚ з”Ёе·ЁеӨ§гҖҒеӣһ收жңҹй•ҝдё”й«ҳжқ жқҶзҡ„жҲҝең°дә§иЎҢдёҡжқҘиҜҙ пјҢ жӣҙжҳҜйӣӘдёҠеҠ йңң гҖӮж №жҚ®дёӯжҢҮз ”з©¶йҷўеҸ‘еёғзҡ„жңҖж–°ж•°жҚ® пјҢ д»Ҡе№ҙдёҖеӯЈеәҰжҲҝең°дә§еёӮеңәеҸ—з–«жғ…еҶІеҮ»зј©йҮҸжҳҺжҳҫ пјҢ йҮҚзӮ№еҹҺеёӮжҲҗдәӨ规模дёәиҝ‘еҚҒе№ҙеҗҢжңҹжңҖдҪҺж°ҙе№і пјҢ е…¶дёӯ2жңҲеҗҢжҜ”йҷҚе№…и¶…дёғжҲҗ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ жҲҝең°дә§дјҒдёҡз”ұдәҺзҹӯжңҹй”Җе”®дёӢйҷҚеҜјиҮҙеӣһж¬ҫжүҝеҺӢ пјҢ еҸ еҠ еҖәеҠЎи§„жЁЎй«ҳдјҒ пјҢ дјҒдёҡиө„йҮ‘йңҖжұӮдёҚйҷҚеҸҚеўһ гҖӮе°ұжҳҜеңЁиҝҷж ·ејҖе№ҙдёҚеҲ©зҡ„еӨ§зҺҜеўғдёӢ пјҢ зў§жЎӮеӣӯеңЁ3жңҲеә•е…¬еёғдәҶе…¶2019е№ҙдёҡз»©жҠҘе‘Ҡ гҖӮ дёҺжӮІи§Ӯзҡ„зҺҜеўғеҪўжҲҗеҜ№жҜ” пјҢ зў§жЎӮеӣӯжҳҫзӨәеҮәдәҶжһҒеҘҪзҡ„з»ҸиҗҘеҸҠзҺ°йҮ‘зҠ¶еҶө гҖӮиҙўеҠЎиҜҰи§ЈпјҡзҺ°йҮ‘жөҒе……и¶і пјҢ й”Җе”®йўқжҢҒз»ӯеўһй•ҝе…Ҳз®ҖеҚ•жҖ»з»“дёҖдёӢзў§жЎӮеӣӯзҡ„еҹәжң¬иЎЁзҺ°пјҡиҗҘ收еўһй•ҝзЁіе®ҡ пјҢ дҪҶзӣҲеҲ©иғҪеҠӣжңүжүҖдёӢж»‘ гҖӮ еӣ дёәз»“з®—йқўз§ҜеқҮд»·жңүжүҖдёӢйҷҚ пјҢ зў§жЎӮеӣӯ2019е№ҙжҜӣеҲ©зҺҮе°Ҹе№…дёӢйҷҚ гҖӮеӣһж¬ҫзҺҮиЎЁзҺ°дјҳејӮ пјҢ еҸҜе”®иө„жәҗе……и¶і пјҢ й”Җе”®йўқжҢҒз»ӯеўһй•ҝ гҖӮжқ жқҶзҺҮеҒҘеә· пјҢ зҺ°йҮ‘жөҒе……и¶і гҖӮ жҸҗеүҚеёғеұҖзІӨжёҜжҫіеӨ§ж№ҫеҢә пјҢ ж–°еўһеңҹең°еӮЁеӨҮд»Ҙдёүеӣӣзәҝдёәдё» гҖӮ иҖҢеңҹең°еӮЁеӨҮдё°еҺҡ пјҢ ж„Ҹе‘ізқҖжңӘжқҘдёҡз»©жҢҒз»ӯеўһй•ҝзҡ„дҝқйҡң гҖӮ

зў§жЎӮеӣӯеҲӣе§ӢдәәгҖҒи‘ЈдәӢдјҡдё»еёӯжқЁеӣҪејәиҜҰз»ҶжқҘзңӢпјҡеңЁж ёеҝғжҢҮж Үж–№йқў пјҢ 2019е№ҙзў§жЎӮеӣӯе®һзҺ°иҗҘдёҡ收е…Ҙ4859.1дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ28.2%пјӣжҜӣеҲ©ж¶Ұ1266.4дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ23.6%пјӣеҮҖеҲ©ж¶Ұ612дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ26.1%пјӣеҪ’еұһиӮЎдёңзҡ„ж ёеҝғеҮҖеҲ©ж¶Ұ401.2дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ17.6% гҖӮ

еҮәе”®зү©дёҡ收е…ҘжҳҜзў§жЎӮеӣӯжңҖдё»иҰҒзҡ„收е…ҘжқҘжәҗ пјҢ е…Ёе№ҙиҫҫеҲ°4750.1дәҝе…ғ пјҢ еҚ жҖ»ж”¶е…ҘжҜ”дҫӢй«ҳиҫҫ97.8% гҖӮ иҝҷд№ҹе……еҲҶиҜҙжҳҺзў§жЎӮеӣӯд»Қ然жҳҜдёҖ家д»Ҙе»әжҲҝеҚ–жҲҝдёәдё»зҡ„жҲҝең°дә§ејҖеҸ‘дјҒдёҡ гҖӮзӣҲеҲ©иғҪеҠӣж–№йқў пјҢ зў§жЎӮеӣӯ2019е№ҙжҜӣеҲ©ж¶Ұ1266,4дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ23.6% пјҢ жҜӣеҲ©зҺҮдёә26.1% пјҢ еңЁж”¶е…Ҙеҝ«йҖҹеўһй•ҝзҡ„еҗҢж—¶жҜӣеҲ©зҺҮзӣёеҜ№зЁіе®ҡ пјҢ йЎ№зӣ®ж•ҙдҪ“жҲҗжң¬жҺ§еҲ¶ж°ҙе№іиҫғй«ҳ гҖӮ е…¬еҸёе…Ёе№ҙеҮҖеҲ©ж¶Ұ612дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ26.1% пјҢ еҮҖеҲ©ж¶ҰзҺҮдёә12.6% пјҢ еҮҖеҲ©ж¶ҰзҺҮзЁіе®ҡ гҖӮ

еңЁжҲҝең°дә§еёӮеңәж•ҙдҪ“йңҖжұӮеўһй•ҝж”ҫзј“зҡ„иғҢжҷҜдёӢ пјҢ зў§жЎӮеӣӯд»Қ然表зҺ°дәҶиүҜеҘҪзҡ„зӣҲеҲ©иғҪеҠӣ пјҢ иҝҷдёҺе…¬еҸёеңЁиҙ№з”Ёз«Ҝзҡ„жҺ§еҲ¶еҜҶдёҚеҸҜеҲҶ гҖӮ

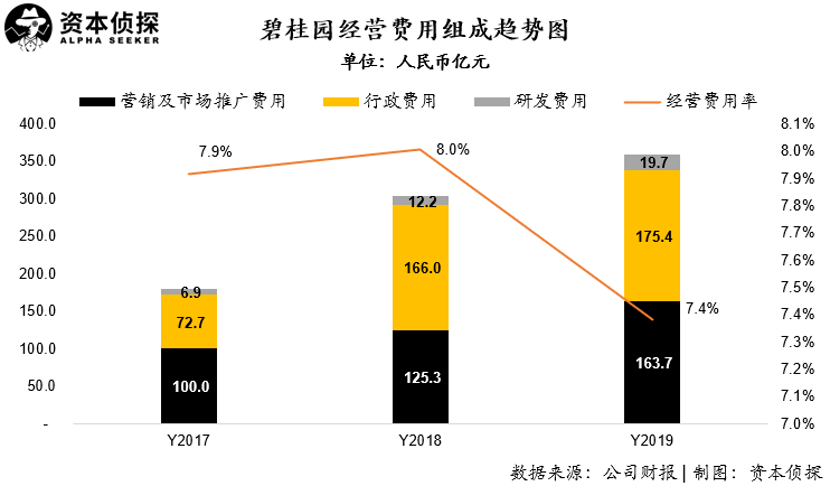

йҡҸзқҖдёҡеҠЎдҪ“йҮҸзҡ„ж•ҙдҪ“еўһй•ҝ пјҢ зў§жЎӮеӣӯз»ҸиҗҘиҙ№з”ЁеңЁ2019е№ҙж°ҙж¶ЁиҲ№й«ҳ пјҢ иҫҫеҲ°358.8дәҝе…ғдәәж°‘еёҒ пјҢ е…¶дёӯиҗҘй”ҖеҸҠеёӮеңәиҙ№з”Ёд»ҘеҸҠиЎҢж”ҝиҙ№з”ЁжҖ»е…ұеҚ жҜ”иҫҫеҲ°94.5% гҖӮ е…¬еҸё2019е№ҙз»ҸиҗҘиҙ№з”ЁзҺҮдёә7.4% пјҢ дҪҺдәҺдёҠе№ҙ0.6дёӘзҷҫеҲҶзӮ№ гҖӮ иҝҷеҜ№дәҺе…Ёе№ҙй”Җ售收е…Ҙиҝ‘5000дәҝзҡ„жҲҝдјҒжқҘиҜҙ пјҢ зӣҙжҺҘеўһеҠ еҮ еҚҒдәҝеҲ©ж¶Ұйўқ гҖӮйҷӨжӯӨд№ӢеӨ– пјҢ зў§жЎӮеӣӯеңЁ2019е№ҙжң«зҡ„зҺ°йҮ‘еӮЁеӨҮиҫҫеҲ°еҺҶеҸІжңҖй«ҳзҡ„2683.5дәҝе…ғ пјҢ иҖҢеҸҰдёҖж–№йқўе…¬еҸёзҡ„еҮҖеҖҹиҙ·жҜ”еҲҷжҢҒз»ӯдёӢйҷҚ пјҢ иҫғдёҠдёҖе№ҙжң«дёӢйҷҚ3.3дёӘзҷҫеҲҶзӮ№ пјҢ дёә46.3% гҖӮ е…¬еҸёжҢҒз»ӯйҷҚдҪҺзҡ„еҮҖеҖҹиҙ·жҜ” пјҢ иЎЁжҳҺзў§жЎӮеӣӯеңЁжҲҝең°дә§е»әйҖ иҝҮзЁӢдёӯеҖҹж¬ҫжқ жқҶжҜ”дҫӢеңЁжҢҒз»ӯйҷҚдҪҺ гҖӮ еҠ дёҠжң¬иә«й«ҳйўқзҡ„зҺ°йҮ‘еӮЁеӨҮ пјҢ дҪҝеҫ—зў§жЎӮеӣӯеңЁжөҒеҠЁиө„йҮ‘еұӮйқўйқўдёҙиҫғдҪҺйЈҺйҷ© гҖӮ

зӣёжҜ”дәҺзҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©дҪҷйўқдёә1597дәҝе…ғзҡ„дёҮ科 пјҢ зў§жЎӮеӣӯжүӢйҮҢзҺ°йҮ‘зӣёеҪ“е……жІӣ пјҢ жҲӘиҮі2019е№ҙеә• пјҢ зў§жЎӮеӣӯиҙҰдёҠзҡ„еҸҜеҠЁз”ЁзҺ°йҮ‘й«ҳиҫҫ2683дәҝе…ғ пјҢ еӨ§зәҰзӣёеҪ“дәҺеҪ“е№ҙзў§жЎӮеӣӯжқғзӣҠй”Җе”®йўқзҡ„дёҖеҚҠ пјҢ иҫғе…¶дёӨе№ҙеүҚзҡ„зҺ°йҮ‘规模еҮ д№Һзҝ»еҖҚ гҖӮ иҮӘ2016е№ҙиө· пјҢ зў§жЎӮеӣӯе·Із»Ҹиҝһз»ӯеӣӣе№ҙе®һзҺ°еҮҖз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒдёәжӯЈ гҖӮеҗҢж—¶ пјҢ зў§жЎӮеӣӯдёҡз»©жҠҘе‘ҠжҳҫзӨә пјҢ 2019е№ҙзў§жЎӮеӣӯжҲҝең°дә§й”Җе”®зҺ°йҮ‘еӣһж¬ҫйўқзәҰдёә5900дәҝе…ғ гҖӮ иҷҪ然疫жғ…и®©е”®жҘјдёҡеҠЎйҒӯеҸ—еҶІеҮ» пјҢ дҪҶдәӢе®һдёҠ пјҢ д»Һ2жңҲдёӢж—¬ејҖе§Ӣ пјҢ зў§жЎӮеӣӯзҡ„й”Җе”®дёҡз»©е·ІжҒўеӨҚжӯЈеёёж°ҙе№і гҖӮ зў§жЎӮеӣӯз®ЎзҗҶеұӮи®Өдёә пјҢ 2020е№ҙзҡ„й”Җе”®еӣһж¬ҫзҺҮе°Ҷе’Ң2019е№ҙжҢҒе№і гҖӮиҖҢзў§жЎӮеӣӯзҡ„еҮҖиҙҹеҖәзҺҮеңЁ2019е№ҙйҷҚеҲ°дәҶ46.3% пјҢ иҝңиҝңдҪҺдәҺиЎҢдёҡе№іеқҮж°ҙе№іпјҲзәҰ90%пјү гҖӮ жӯӨеӨ– пјҢ зў§жЎӮеӣӯиҝҳжңүзәҰ3168дәҝе…ғзҡ„银иЎҢжҺҲдҝЎйўқеәҰе°ҡжңӘдҪҝз”Ё гҖӮ

йӣҶеӣўжҖ»иЈҒиҺ«ж–ҢпјҲдёӯпјүгҖҒеёёеҠЎеүҜжҖ»иЈҒзЁӢе…үз…ңпјҲеҸіпјүгҖҒйҰ–еёӯиҙўеҠЎе®ҳе…јеүҜжҖ»иЈҒдјҚзў§еҗӣпјҲе·ҰпјүжҲҝең°дә§жҳҜе…ёеһӢзҡ„иө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡ пјҢ е……жІӣзҡ„иө„йҮ‘ж„Ҹе‘ізқҖзў§жЎӮеӣӯеңЁжӢҝең°зҡ„ж—¶еҖҷе…·жңүжӣҙеҠ ејәзЎ¬зҡ„еә•ж°” гҖӮвҖңжҲ‘们еңЁ2020е№ҙзҡ„жӢҝең°йў„з®—жҳҜ1600дәҝе…ғе·ҰеҸі пјҢ дёҺ2019е№ҙеӨ§дҪ“жҢҒе№і гҖӮ вҖқзў§жЎӮеӣӯеёёеҠЎеүҜжҖ»иЈҒзЁӢе…үз…ңиЎЁзӨә пјҢ зғӯзӮ№еҹҺеёӮзҡ„еңҹең°еёӮеңәз«һдәүжҝҖзғҲ пјҢ йқһзғӯзӮ№еҹҺеёӮе…·еӨҮиҫғеҘҪзҡ„жӢҝең°жңәдјҡ пјҢ зў§жЎӮеӣӯеңЁдёҖдәҢзәҝеҹҺеёӮзҡ„жҠ•иө„жҜ”йҮҚдјҡз•Ҙеҫ®еҠ еӨ§ гҖӮж №жҚ®дёӯеӣҪжҢҮж•°з ”з©¶йҷўд№ӢеүҚе…¬еёғзҡ„2019е№ҙдёӯеӣҪжҲҝең°дә§й”Җе”®йўқжҰңеҚ•жҳҫзӨә пјҢ зў§жЎӮеӣӯеңЁ2019е№ҙе…ЁеҸЈеҫ„й”Җе”®йўқдёә7715дәҝе…ғдәәж°‘еёҒ пјҢ е…ЁеҸЈеҫ„й”Җе”®йқўз§ҜиҫҫеҲ°8137дёҮе№ізұі пјҢ еңЁеӣҪеҶ…жҲҝең°дә§дјҒдёҡдёӯеқҮдҪҚеҲ—第дёҖ гҖӮе…ЁеҸЈеҫ„й”Җе”®йўқжҳҜд»ҘдјҒдёҡж“Қзӣҳй”Җе”®йўқдёәз»ҹи®ЎеҸЈеҫ„ пјҢ еҚіиӢҘжҹҗйЎ№зӣ®дёәеӨҡ家жҲҝдјҒеҗҲдҪңејҖеҸ‘ пјҢ еҲҷиҜҘйЎ№зӣ®зҡ„й”Җе”®дёҡз»©д»…еҪ’е…Ҙж“ҚзӣҳдјҒдёҡпјҲеҰӮжһңеҗҲдҪңйЎ№зӣ®жҺ§иӮЎж–№жҜ”дҫӢиҫҫеҲ°51%еҸҠд»ҘдёҠ пјҢ йЎ№зӣ®й”Җе”®йҮ‘йўқе…ЁйғЁи®Ўе…ҘжҺ§иӮЎж–№й”Җе”®дёҡз»©пјү пјҢ еҸҚжҳ зҡ„жҳҜжҲҝдјҒзҡ„йЎ№зӣ®ж“Қзӣҳе’ҢиҗҘй”ҖиғҪеҠӣ гҖӮзў§жЎӮеӣӯ2019е№ҙе…ЁеҸЈеҫ„й”Җе”®йўқиҫҫеҲ°7715дәҝе…ғ пјҢ и¶…иҝҮ第дәҢеҗҚзҡ„дёҮ科еҸҠ第дёүеҗҚзҡ„жҒ’еӨ§1400дәҝе…ғд»ҘдёҠ пјҢ зүўзүўеқҗзЁівҖңең°дә§дёҖе“ҘвҖқзҡ„дҪҚзҪ® гҖӮ

жҺЁиҚҗйҳ…иҜ»

- вҖңе®ідәәд№ӢеҝғдёҚеҸҜжңүвҖқпјҢе®ідәәзҡ„ж ҮеҮҶеҰӮдҪ•еҲӨе®ҡгҖӮ

- жё…жңқжҳҜеҰӮдҪ•з»ҹдёҖеҸ°ж№ҫзҡ„

- дё–з•ҢзүӣеҘ¶ж—ҘпјҡжҲ‘еӣҪд№іеҲ¶е“Ғеә”еҰӮдҪ•дјҳеҢ–пјҹ

- вҖңз§Қж—Ҹжӯ§и§Ҷз—…жҜ’вҖңзҡ„й”…еҰӮдҪ•з”©пјҹ

- еҗҺз–«жғ…ж—¶д»ЈпјҢеҰӮдҪ•жүҫеҲ°еҸ‘еұ•д№ӢйҒ“пјҹ

- еҰӮдҪ•зңӢеҫ…жӯӨж¬ЎзҫҺеӣҪжҠ—жҡҙиҝҗеҠЁпјҢиҜ·зҲ¬еҮәдҪ зҡ„жҖқз»ҙйҷ·йҳұ

- еҰӮдҪ•иЎҘйҪҗдёӯеӣҪзҡ„зҹӯжқҝпјҹ

- жӯҰеҲҷеӨ©зҡ„зҲ¶жҜҚеңЁе”җй«ҳе®—ж—¶жңҹзҡ„зңҹе®һең°дҪҚеҰӮдҪ•пјҹ

- дёҖеҚғйӣ¶дёҖдёӘжЈӢеӯҗпјҲжҸӯз§ҳпјҡж”ҝзӯ–еҲ¶е®ҡиҖ…еҰӮдҪ•иҝҗдҪңж–°ж”ҝзӯ–пјү

- е°Ҹе®ўиҪҰ|еҢ—дә¬еёӮдәӨйҖҡ委иҜҰи§ЈдёӘдәәе°Ҹе®ўиҪҰз”іиҜ·жҢҮж ҮеҰӮдҪ•иҪ¬жҚўдёәд»Ҙ家еәӯз”іиҜ·