『原油』“原油宝”美国客场惨败,为什么不试试主场呢?( 四 )

后来的23日早上 , 特朗普发一条威胁击沉伊朗炮艇的推特 , 纽约油6月合约应声大涨30% , 被解决的也不是伊朗的炮艇 , 而只是一些空头头寸 。

今天的国际原油期货市场 , 就是充斥着这种极端的 , 完全不可预测的风险 。 哪怕下周一 , 市场因为某些有的没的原因再次跌出负价格 , 又有什么可意外的呢?工行、建行、交行逃过一劫的纸原油投资者们 , 你们准备好了吗?

顺便一提 , 这次穿仓的可不止中行和"原油宝" , 从目前已公开披露的消息看 , 已有两家香港商品期货经纪公司出现穿仓 , 两只在香港挂牌跟踪标普高盛原油指数的原油ETF , 均出现大幅暴跌 , 最深跌幅高达85% 。 市场还传闻 , 韩国三星集团旗下两款挂钩WTI原油期货的ETF也未能平仓所有的5月合约 , 可能触发多头结算巨亏与交割风险 。

现在 , 对还在市场里的机构或小散来说 , 音乐已再次响起 , 能保证下一次抢到椅子的 , 还是你吗?

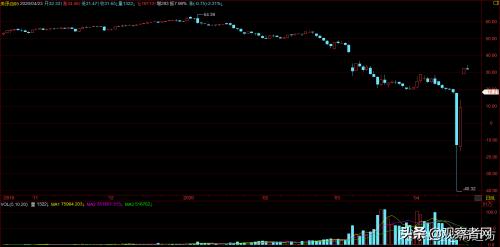

附一张足以载入史册的纽约原油5月合约日K线走势图:

文章图片

其实 , 真正的"原罪"是客场投机 。

"国储铜事件"、"中航油事件"、"株冶事件"……血淋淋的例子 , 实际上已经教会了中国不得不出海的机构操盘手们一个铁律 , 那就是严守套保原则 , 不得投机交易 , 要有已方任何资金都对对方单向透明的觉悟 , 不可存任何侥幸 。

然而 , 就像我们开头讨论的一样 , 在自己的场子里仍然绝对强大的西方金融霸权 , 这次却是相对虚弱的 。

金融游戏最害怕的是 , 市场形成不容置疑的单边向下预期 , 一旦出现这样的情况 , 不但交易寻找对手盘变得困难 , 而且随着下跌接近底部 , 市场波动性减小 , 可能的获利空间大幅减小 。

新型冠状病毒 , 恰恰让全球主要经济体几乎全部停摆:全球主要实体经济引擎中国停摆一个月的滞后效应 , 叠加西方全部主要经济体复工风险巨大 , 正常的市场反应 , 无疑就是单边连续下跌 。

但美联储承受不了这样的市场自然走势 , 带头拼命"救市" 。

按常理来说 , 随着今年3月16日美联储将基准利率降到接近0的水准 , 所有政策工具已经用尽 。

但美联储随后开启"外挂"模式 , 首先是向市场注入几乎无限的流动性;其次是修改包括交易规则和会计准则在内的游戏规则(允许原油等大宗商品出现负价格 , 只是一系列修改的一个局部);第三是可能直接限制交易(熔断只是Level 1 , 后面还可能升级) 。

瞬时出现负油价 , 人为加大市场波动性 , 只是帮助一些市场资金吃掉另一些市场资金回血 , 却无法真正持续将油价抬高 。

在供给侧 , 是原油的海洋 , 俄罗斯宁愿亏损也不愿停止原油生产的情况 , 对今天全球所有产油国和生产商都是一样;在需求侧 , 虽然一些产业停滞 , 但口罩却一片难求 , 欧洲工业基础最好的德国 , 生产口罩的成本是8欧元/片 , 纽约采购口罩市价则是7.5美元/片--几乎接近一桶原油的价格 。

无论是敲敲键盘一挥就能印出几万亿美元的鲍威尔 , 还是曾让阿根廷哭泣的IMF , 还是让日本签下广场协议的库德洛 , 抑或是大名鼎鼎的芝商所先进交易撮合引擎CME , 都无法有效撮合原油供需 , 补上其中至关重要的实体生产这一环 。

我们突然发现 , 微小到看不见的新冠病毒 , 却成为了显形尘 , 染出一只所谓"看不见的手"的轮廓 , 原来 , 这岂止是一只巨大无比的手 , 还是一只惯出老千的手 , 而且 , 远不是一只万能的手 。

至少一百年来 , 它的手下败将数不胜数 , 安然公司、巴林银行、雷曼兄弟;乃至哭泣的阿根廷、失去30年的日本、被"一夜窃取所有财富"的马来西亚;还有泰国、韩国、"欧猪四国"……但他们可曾见过这只手如此长时间、大规模地极限操作 , 却无法解决问题?

推荐阅读

- |美国州长暗示:这次骚乱,真是特朗普"策划"的?

- 美国|最近几天,白宫外的黑夜,变得特别危险!

- 美国|中东美军开着防地雷车进城,特朗普:迎接他们的将是最凶狠的武器

- 美国|特朗普又想干啥?美军大批战机云集日本,俄媒提醒:局势已恶化

- 特朗普|小女孩遭美国警察辣椒水袭击 希拉里批特朗普滥用总统权力

- |美国政客再次“甩锅”俄罗斯 遭俄媒反讽

- |特朗普正在摧毁美国一切,奥巴马旧部杀回政坛,联合发起复仇之战

- 美国|社评:美国是深度边缘弱势群体的国家

- 美国|胡锡进:美国政客对抗议者真狠,如果……不会扔原子弹吧?

- 战斗机|全球第一款六代机诞生?声称速度比歼20快2倍,美国都望尘莫及