你"被平均"了吗?央行调查:城镇居民户均总资产超300万元( 二 )

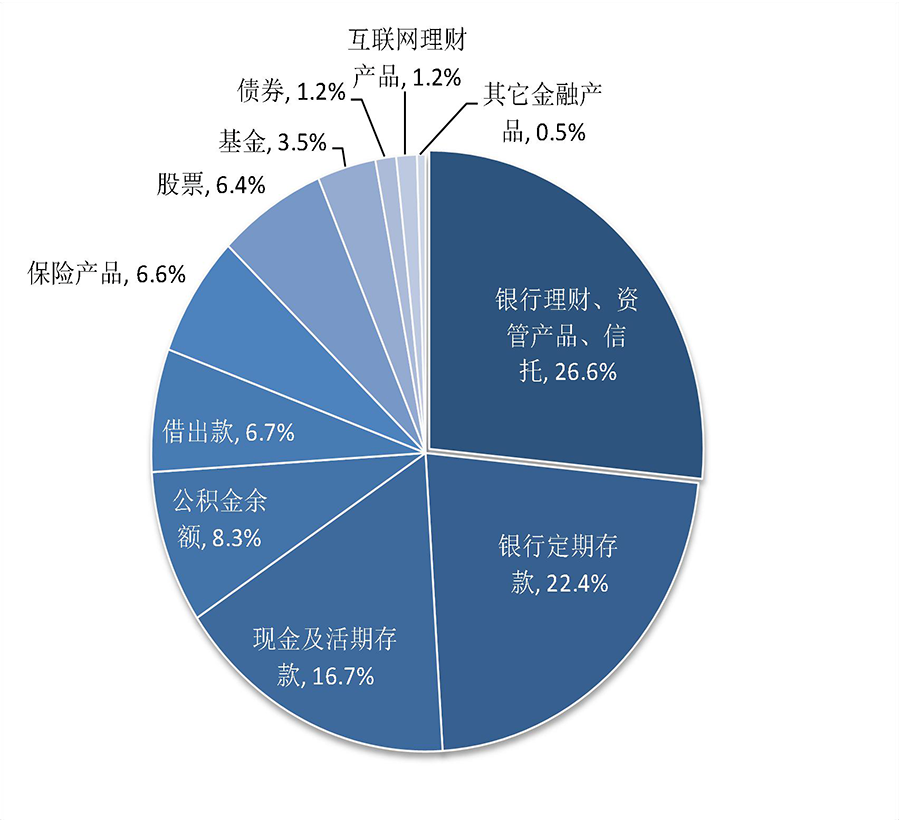

调查显示,无风险金融资产的持有率高于风险金融资产的持有率,受调查家庭中无风险金融资产的持有率为99.6%,户均35.2万元;风险金融资产的持有率为59.6%,户均50.1万元 。

从调查样本整体看来,户均持有无风险金融资产35万元,占总金融资产的比达到53.9%,高于风险金融资产 。

高资产、高学历家庭参与风险金融市场的意愿更强,金融资产表现形式更加多元化 。

随着家庭资产的增加,家庭持有风险金融产品的比率稳步提高 。将家庭总资产排序,总资产最高20%家庭的风险金融资产的持有率为87.9%,最低20%家庭的持有率仅为29.8% 。

从学历水平看,学历越高的家庭金融资产表现形式越多元化 。调查数据显示,随着户主学历水平的提高,家庭持有活期与定期存款的比重有所下降,而持有银行理财产品、互联网金融及股票、基金等金融资产的比例有所上升 。

文章图片

分析原因,这主要是因为高学历群体通常更了解相关的金融知识和信息,加之其往往拥有较高的收入和资产,因而在满足了预防性需求后更愿意投资高风险、高收益的金融产品 。

Part 4

房贷是家庭负债的基本构成

受调查家庭中,从负债用途看,房贷是家庭负债的基本构成 。有负债的居民家庭中,76.8%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9% 。

若将居民家庭的资产扣除负债,得到的净资产更能真实地反映居民家庭的财富水平 。调查数据显示,中国城镇居民家庭净资产均值为289万元 。

调查显示,总体看,我国城镇居民家庭的资产负债率相对较低,均值为9.1%,低于美国的12.1% 。

Part 5

总体稳健 仅0.4%家庭资不抵债

总体看,我国城镇居民家庭的资产负债率相对较低 。调查显示,我国城镇居民家庭资产负债率的均值为9.1%,低于美国的12.1% 。其中,有负债家庭的资产负债率均值为14.8%,中位数为15.8% 。

有负债的家庭中,仅有0.4%、共138户家庭的资产负债率超过了100% 。对于这些资不抵债的家庭,调查显示主要有两种情况:

一是低资产家庭(资产少于10万元),一共106户,债务规模占所有资不抵债家庭债务的比重为17%,他们的债务规模不大,但资产规模更小,资产无法覆盖债务;

二是参与企业经营的家庭,一共23户,债务规模占所有资不抵债家庭债务的比重为41.1%,他们有一定规模的资产,但债务规模更大,而且借债的原因主要是实体经营 。

根据调查结果,课题组点出了五大重点问题:

1、中青年群体负债压力大

调查显示,中青年群体负债压力较大,债务风险相对较高 。

户主年龄在26~35岁的居民家庭债务参与率、户均债务规模、资产负债率、债务收入比都要高于其他家庭 。中青年家庭由于面临购房、成家生子、子女教育等多方面的支出压力,负债现象更为普遍,债务负担相对较重,偿债压力相对较大 。

2、老年群体投资风险大

老年群体投资银行理财、资管、信托等金融产品较多,风险较大 。

调查显示,户主年龄为65岁及以上居民家庭投资银行理财、资管、信托产品的均值为23.9万元,是总体平均水平的1.4倍,占其家庭金融资产的比重为34.8%,远高于其他年龄段水平 。

3、部分低资产家庭资不抵债

受调查家庭中,总资产低于10万元的共有792户,这些家庭的资产负债率为30.7%,远高于其他家庭,其中有106户家庭的资产负债率超过了100% 。这106户家庭多数无房无车,仅有少量存款,户主主要从事个体经营或其他职业,没有稳定收入,负债却相对较高,一旦遇到意外情况,违约风险较高 。

4、刚需型房贷家庭的债务风险突出

受调查家庭中,43.4%的家庭有住房贷款 。有房贷家庭的资产负债率、金融资产负债率和月偿债收入比分别为16.5%、101.5%和29.0%,债务风险明显高于平均水平 。其中刚需型房贷家庭的债务风险尤其突出,这三项指标分别为24.2%、151.3%和33.0%,均为所有群体中的最高值 。相比之下,投资型房贷家庭的债务风险要小得多,其三项指标仅略高于平均水平 。

推荐阅读

- 提高小微企业信用贷款比重提高小微企业信用贷款比重 央行创设普惠小微企业信用贷款支持机会

- 提高小微企业信用贷款比重 央行创设普惠小微企业信用贷款支持机会

- 最高人民检察院最高检:全国平均每万人刑事犯罪发案量13人

- 研究:去年全美平均每天3个美国人死于警察暴力执法

- 央行修订部分规章和规范性文件 取消一批证明事项

- 研究:去年全美平均每天就有3个美国人死于警察暴力执法

- 电池针刺试验告一段落,宁德时代和比亚迪分出胜负了吗?

- 平均气温生态环境部:2019年全国平均气温比常年偏高0.79℃

- 生态环境部:2019年全国平均气温比常年偏高0.79℃

- 中国央行推出两个新货币政策工具 官方版解释来了