гҖҢеҚҺдёәMate30гҖҚжүӢжңәдёҚжҳҜз»ҲзӮ№ жұҪиҪҰжүҚжҳҜеҚҺдёәзҡ„дёӢдёҖдёӘзӣ®ж Ү( дәҢ )

Carplay еңЁеүҚ пјҢ иҪҰжңәжҳ е°„ж–№жЎҲдёҖзӣҙжҳҜеҗ„家е…ҘеұҖиҪҰиҒ”зҪ‘зғӯиЎ·зҡ„йўҶеҹҹ гҖӮ Google зҡ„ Android AutoгҖҒзҷҫеәҰ CarLife пјҢ д»ҘеҸҠеҚҡжі°зҡ„гҖҢйҡҸиә«иҪҰиҒ”зҪ‘гҖҚ пјҢ д»Һз ”еҸ‘еҲ°иҗҪең°йғҪз»ҸеҺҶдәҶзӣёеҪ“й•ҝзҡ„ж—¶й—ҙ гҖӮ HiCar иҷҪ然用дёҖз§ҚжӣҙгҖҢй«ҳз«ҜгҖҚзҡ„жү“жі•иҝӣе…Ҙ пјҢ дҪҶж—¶жңәз»Ҳ究жҳҜжҷҡдәҶдёҚе°‘ гҖӮ

д»ҘзҷҫеәҰ CarLife дёәдҫӢ пјҢ ж №жҚ® 2016 е№ҙзҷҫеәҰж–№йқўжҠ«йңІзҡ„ж•°жҚ® пјҢ CarLife иҪҰжңәз«Ҝзҡ„жҝҖжҙ»жҖ»йҮҸе·Із»ҸиҫҫеҲ° 20 дёҮ пјҢ д»ҺиҝҷдёӘи§’еәҰзңӢ пјҢ д№ҹи®ёзҷҫеәҰжүҚжҳҜеҚҺдёәзҺ°еңЁд№ғиҮіжңӘжқҘдёҖж®өж—¶й—ҙйғҪиҰҒеҺ»еҜ№ж Үзҡ„е…¬еҸё гҖӮ дёҚиҝҮ пјҢ ж №жҚ®еҚҺдёәиҝҮеҫҖзҡ„еҠЁдҪң пјҢ е…¶еңЁжұҪиҪҰеёӮеңәеёғеұҖзҡ„йҖ»иҫ‘д№ҹдёҚжӯўиҪҰжңәжҳ е°„иҝҷдёҖйғЁеҲҶ гҖӮ

еҜ№ж ҮеҚҡдё– пјҢ иҰҒеҒҡжұҪиҪҰз•Ңзҡ„ж–° Tier 1

гҖҢеҚҺдёәдёҚйҖ иҪҰ пјҢ иҒҡз„Ұ ICT жҠҖжңҜ пјҢ жҲҗдёәйқўеҗ‘жҷәиғҪзҪ‘иҒ”жұҪиҪҰзҡ„еўһйҮҸйғЁд»¶дҫӣеә”е•Ҷ пјҢ её®еҠ©иҪҰдјҒгҖҢйҖ еҘҪгҖҚиҪҰ пјҢ йҖ гҖҢеҘҪиҪҰгҖҚ гҖӮ гҖҚеҚҺдёәиҪ®еҖји‘ЈдәӢй•ҝеҫҗзӣҙеҶӣеңЁ 2019 е№ҙ 10 жңҲзҡ„дё–з•ҢжҷәиғҪзҪ‘иҒ”жұҪиҪҰеӨ§дјҡдёҠе…¬ејҖиЎЁзӨә гҖӮ еҰӮжһңиҜҙиҝҷеҸҘиҜқиҝҳдёҚи¶ід»Ҙеј•иө·еңҲеҶ…йңҮеҠЁзҡ„иҜқ пјҢ йӮЈд№ҲжҺҘдёӢжқҘеҫҗзӣҙеҶӣеҒҡзҡ„иҜҰз»Ҷи§ЈйҮҠ пјҢ жҜ”еҰӮиҰҒжү“йҖ жҷәиғҪй©ҫ驶гҖҒжҷәиғҪеә§иҲұе’ҢжҷәиғҪз”өеҠЁдёүеӨ§е№іеҸ° пјҢ е°ұеғҸдёҖйў—еӨ§зҹіеӨҙйҮҚйҮҚз ёеңЁж°ҙйқўдёҠ пјҢ еј•еҫ—еңҲеҶ…зһ©зӣ® гҖӮ

гҖҢеҒҡиҝҷдёүдёӘе№іеҸ°еҹәжң¬дёҠе®Је‘ҠеҚҺдёәйҷӨдәҶдёҚйҖ жұҪиҪҰжң¬иә« пјҢ е…¶д»–жұҪиҪҰдҫӣеә”й“ҫдёҠзҡ„дёңиҘҝе…ЁйғЁж¶үеҸҠ гҖӮ гҖҚдёҖдҪҚдёҡеҶ…иө„ж·ұдәәеЈ«еҗ‘жһҒе®ўе…¬еӣӯиЎЁзӨә гҖӮ

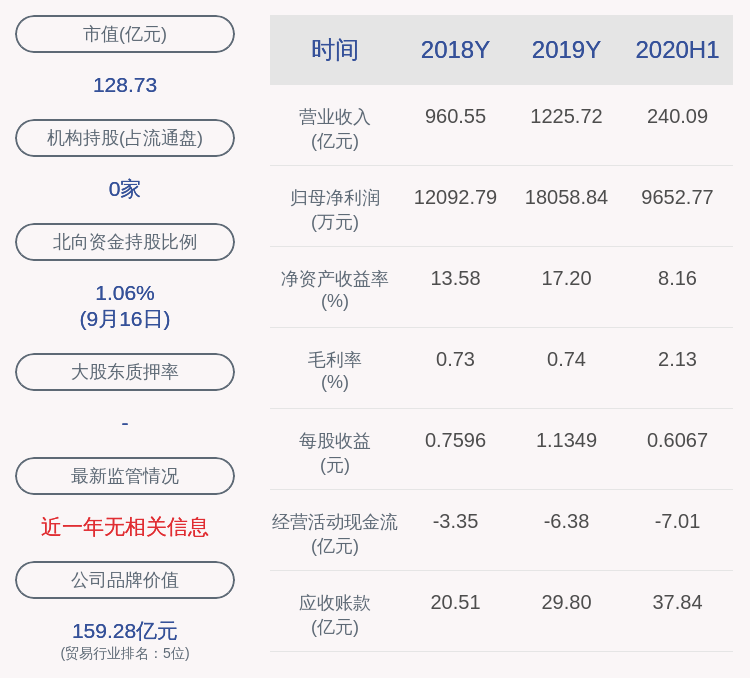

еӣҪдҝЎиҜҒеҲёеҸ‘еёғзҡ„жҠҘе‘ҠдёӯиЎЁзӨә пјҢ еҚҺдёәжңӘжқҘе°Ҷдё»иҰҒйӣҶдёӯеңЁиҠҜзүҮгҖҒз®—жі•гҖҒдә‘жңҚеҠЎгҖҒV2XгҖҒж“ҚдҪңзі»з»ҹзӯүиҪҜ件+硬件йўҶеҹҹ гҖӮ гҖҢйҷӨдәҶеә•зӣҳгҖҒеӣӣдёӘиҪ®еӯҗгҖҒеӨ–еЈіе’Ңеә§жӨ… пјҢ еү©дёӢзҡ„йғҪжҳҜеҚҺдёәжӢҘжңүзҡ„жҠҖжңҜ гҖӮ гҖҚ

еңЁеҫҗзӣҙеҶӣзҡ„жј”и®ІеҪ“дёӯйҳҗиҝ°дәҶеҚҺдёәеңЁжҷәиғҪзҪ‘иҒ”жұҪиҪҰдёҠзҡ„йҖ»иҫ‘ гҖӮ еҠ дёҠдёҠйқўжҸҗеҲ°зҡ„дёүдёӘе№іеҸ° пјҢ жҲҳз•ҘжҖ»е…ұеҢ…жӢ¬дә”дёӘж–№йқўпјҡ

В·жңҖдј з»ҹзҡ„жҷәиғҪзҪ‘иҒ” пјҢ иҝҷйҮҢж¶үеҸҠеҲ°жҷәиғҪжұҪиҪҰеҶ…йғЁжһ¶жһ„зҡ„иҪ¬еҸҳ гҖӮ еҫҗзӣҙеҶӣиЎЁзӨә пјҢ дј з»ҹзҡ„ E/E жһ¶жһ„жҳҜжҖ»зәҝеҠ еҲҶж•ЈжҺ§еҲ¶зҡ„жһ¶жһ„ пјҢ жҷәиғҪзҪ‘иҒ”еә”жҠҠиҪҰеҒҡжҲҗеҲҶеёғејҸд»ҘеӨӘзҪ‘з»ң+дёүдёӘеҹҹжҺ§еҲ¶еҷЁзҡ„жһ¶жһ„ пјҢ е®һзҺ°иҪҜ件е®ҡд№үжұҪиҪҰ гҖӮ

В·жҷәиғҪй©ҫ驶平еҸ° гҖӮ еҚҺдёәе°Ҷжү“йҖ д»ҘжҳҮи…ҫиҠҜзүҮдёәеҹәзЎҖгҖҒеҠ дёҠжҷәиғҪй©ҫ驶ж“ҚдҪңзі»з»ҹд»ҘеҸҠиҮӘеҠЁй©ҫ驶дә‘жңҚеҠЎзҡ„з”ҹжҖҒжңҚеҠЎ гҖӮ иҝҷйҮҢжҸҗеҲ°дәҶиҮіе…ійҮҚиҰҒзҡ„дёҖзӮ№пјҡеҚҺдёәиҰҒеңЁе…¶дёӯжү“йҖ иҪҰиҪҪдј ж„ҹеҷЁ пјҢ еҢ…жӢ¬жҝҖе…үйӣ·иҫҫе’ҢжҜ«зұіжіўйӣ·иҫҫ гҖӮ

жң¬ж–ҮжҸ’еӣҫ

еӣҪдҝЎиҜҒеҲёжҠҘе‘Ҡд№ҹжҸҗеҲ° пјҢ жҷәиғҪй©ҫ驶дёҡеҠЎдёӯжҝҖе…үйӣ·иҫҫе’ҢиҠҜзүҮжҳҜдә§дёҡй“ҫй«ҳйҷ„еҠ еҖјжүҖеңЁ пјҢ з”ұжө·еӨ–дјҒдёҡеһ„ж–ӯ пјҢ еҚҺдёәиҒҡз„Ұ L3+жҷәиғҪй©ҫ驶 пјҢ жңүжңӣеңЁж ёеҝғзҺҜиҠӮжү“з ҙеӨ–иө„еһ„ж–ӯ гҖӮ гҖҢеҚҺдёәдј з»ҹејәйЎ№еңЁдәҺеҹәдәҺиҮӘжңүиҠҜзүҮзҡ„з®—еҠӣжү“йҖ д»ҘеҸҠеҹәдәҺйҖҡдҝЎжҠҖжңҜдјҳеҠҝзҡ„зү©иҒ”зҪ‘жһ„е»ә пјҢ е…¶жҷәиғҪжұҪиҪҰзүҲеӣҫд№ҹеҹәдәҺиҠҜзүҮе’ҢзҪ‘иҒ”иҝӣиЎҢ延еұ• пјҢ жӢ“е®ҪеҲ°дј ж„ҹеҷЁгҖҒз”өжңәз”өжҺ§зӯүй«ҳйҷ„еҠ еҖјзЎ¬д»¶йўҶеҹҹ гҖӮ гҖҚ

В·жҷәиғҪеә§иҲұе№іеҸ° гҖӮ еҚҺдёәе°ҶеҹәдәҺжҷәиғҪжүӢжңәйә’йәҹиҠҜзүҮеҠ дёҠйёҝи’ҷж“ҚдҪңзі»з»ҹжқҘжү“йҖ жҷәиғҪеә§иҲұе№іеҸ° гҖӮ д»ҺиҝҷдёҖзӮ№дёҠеҸҜи§Ғ пјҢ HiCar д№ҹи®ёеҸӘжҳҜзҹӯжңҹзҡ„и§ЈеҶіж–№жЎҲ гҖӮ

В·жҷәиғҪз”өеҠЁе№іеҸ° гҖӮ еҹәдәҺеҚҺдёәиҮӘз ”зҡ„ MCUпјҲеҫ®жҺ§еҲ¶еҚ•е…ғпјү пјҢ и®©иҪҰдјҒеңЁз”өеҠЁдёҠеҪўжҲҗе·®ејӮеҢ–зҡ„дҪ“йӘҢ гҖӮ еҗҢж—¶дҫқжүҳиғҪжәҗдә§дёҡзҡ„规模еҢ–жҠҠз”өеҠЁеҢ–жҲҗжң¬йҷҚдёӢжқҘ гҖӮ

В·жңҖеҗҺжҳҜиҝһжҺҘ пјҢ йҖҡиҝҮ 4GгҖҒ5GгҖҒV2X жҠҖжңҜ пјҢ жҠҠиҪҰдёҺи·ҜиҝһжҺҘиө·жқҘ пјҢ жҠҠиҪҰдёҺиҪҰиҝһжҺҘиө·жқҘ гҖӮ еҗҢж—¶йҖҡиҝҮдә‘жңҚеҠЎ пјҢ е®һзҺ°еҜ№жүҖжңүиҝһжҺҘзҡ„иҪҰиҝӣиЎҢжңүж•Ҳзҡ„з®ЎзҗҶ пјҢ иҝҷж ·е°ұжһ„е»әдәҶжҠҠжүҖжңүзҡ„иҪҰйғҪиҝһжҺҘиө·жқҘзҡ„з”ҹжҖҒ гҖӮ

жҖ»з»“и§ӮеҜҹ пјҢ еҚҺдёәе®һйҷ…еёҢжңӣз”ЁиҪҜ件жқҘе®ҡд№үжұҪиҪҰ пјҢ еҗҢж—¶жҠҠж ёеҝғзҡ„硬件йғЁеҲҶжҺҢжҸЎеңЁиҮӘе·ұжүӢдёӯ гҖӮ жҚ®жһҒе®ўе…¬еӣӯдәҶи§Ј пјҢ еҚҺдёәжҳҜд»Ҙ Tier 1пјҲдёҖзә§дҫӣеә”е•Ҷ пјҢ дә§е“ҒзӣҙжҺҘдҫӣеә”ж•ҙиҪҰеҺӮпјүиә«д»ҪеҸӮеҠ 2019 е№ҙзҡ„дёҠжө·иҪҰеұ• пјҢ иҝҷж · пјҢ еҚҺдёәеёҢжңӣгҖҢеҒҡжұҪиҪҰз•Ңзҡ„ж–° Tier 1гҖҚ зҡ„е®ҡдҪҚеқҗе®һ гҖӮ дёҖдҪҚиЎҢдёҡиө„ж·ұи§ӮеҜҹиҖ…е‘ҠиҜүжһҒе®ўе…¬еӣӯ пјҢ еҚҺдёәзҡ„зӣ®ж ҮеҫҲжё…жҷ° пјҢ еҚіеҒҡжҷәиғҪжұҪиҪҰж—¶д»Јзҡ„еҚҡдё– пјҢ еҗҺиҖ…жҳҜзӣ®еүҚдё–з•Ң第дёҖеӨ§ж•ҙиҪҰеҺӮдҫӣеә”е•Ҷ гҖӮ

и°Ӣе®ҡиҖҢеҗҺеҠЁ

гҖҢеҚҺдёәе…ҘеұҖжұҪиҪҰжҳҜиҝҹж—©зҡ„дәӢ гҖӮ гҖҚдёҖдҪҚжұҪиҪҰеңҲеҶ…иө„ж·ұдәәеЈ«иҜ„и®әйҒ“ гҖӮ еңЁд»–зңӢжқҘ пјҢ еҚҺдёәиҝӣе…ҘжұҪиҪҰеёӮеңәз»қеҜ№дёҚжҳҜзҺ©зҘЁ пјҢ иҖҢжҳҜи®ӨзңҹжғіеҒҡеӨ§ гҖӮ

зҗҶз”ұд№ҹеҫҲз®ҖеҚ• пјҢ зӣ®еүҚж”Ҝж’‘еҚҺдёәзҡ„дёҡеҠЎпјҡиҝҗиҗҘе•ҶдёҡеҠЎе’Ңж¶Ҳиҙ№иҖ…дёҡеҠЎйғҪе·Із»ҸйҒӯйҒҮдәҶ瓶йўҲ гҖӮ иҝҮеҺ»еҚҒе№ҙ пјҢ иҝҗиҗҘе•ҶдёҡеҠЎиҗҘ收йўқд»…зҝ»дәҶдёҖеҖҚ пјҢ иҗҘ收еҚ жҜ”дёҖи·Ҝд»Һ 80% йҷҚеҲ° 34.5% пјҢ е°Ҫз®Ўдә‘и®Ўз®—гҖҒ5G ж—¶д»ЈжқҘдёҙ пјҢ йҖҡдҝЎдә§дёҡд№ҹе·Із»Ҹиҝӣе…ҘдәҶе№ізј“жңҹ пјҢ дёҚдјҡеҶҚжңүзӘҒз ҙжҖ§зҡ„еўһй•ҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҗзәўзұіжүӢжңәгҖ‘зәўзұіж–°жңәе…ҘзҪ‘пјҢеӨ©зҺ‘800+5GпјҢ1500е…ғиө·пјҹ

- гҖҺйҹійў‘жҖӘзү©гҖҸиӢ№жһңжүӢжңәиҜҡж„Ҹд№ӢдҪңпјҢиҝҳжңӘејҖе”®е°ұйў„зәҰе®ҢжҜ•пјҢйҡҫйҒ“зңҹзҡ„д»·ж јиүҜеҝғпјҹ

- гҖҢvivoгҖҚеҺҹеҲӣ 第дёҖйғЁ5GжүӢжңәе’Ң第дёҖйғЁiPhoneдҪ д№°е“ӘдёӘпјҹ

- гҖҗжҷәиғҪ家еұ…专家VгҖ‘иҪ»гҖҒеҝ«гҖҒеҘҪпјҢж»Ўи¶іиҝҷдёүдёӘеӯ—зҡ„жүӢжңәдҪ жүҫеҲ°дәҶеҗ—пјҹ

- жҲ‘зҡ„第дёҖйғЁ5GжүӢжңәв– зңҹзҡ„жқҘдәҶпјҒеІійҳіеёӮ5Gз”ЁжҲ·е°Ҷиҫҫ92дёҮеӨҡ

- гҖҺз”ҹжҙ»жӢӣж•°еӨҡгҖҸжүӢжңәзҪ‘з»ңж…ўиҝҳдёҚзЁіе®ҡпјҹжү“ејҖиҝҷдёӘвҖңйҡҗи—ҸеҠҹиғҪвҖқпјҢзҪ‘йҖҹдјҡжңүжҳҺжҳҫжҸҗеҚҮпјҒ

- гҖҢеҚҺдёәгҖҚиҚЈиҖҖеҪ»еә•зҲҶеҸ‘пјҢиҝҷжүӢжңәд»Һ 2999 жҡҙи·ҢеҲ° 1638пјҢжҜ”еҸҢ 11 жӣҙеҗғйҰҷдәҶ

- гҖҺд»·ж јгҖҸд»·ж је·® 100пјҢеҚҺдёә Mate30 е’Ң iPhone SE2 жҖҺд№ҲйҖүпјҹзӯ”жЎҲз®ҖеҚ•пјҒ

- гҖҺеёӮеңәд»ҪйўқгҖҸйІҒеӨ§еёҲе…¬еёғдёҖеӯЈеәҰжүӢжңәжҺ’еҗҚпјҢеҚҺдёәиҚЈиҖҖжҺ’еҗҚ第дёҖгҖҒдәҢеҗҚпјҢе®үе…”е…”жҖҺд№ҲзңӢпјҹ

- 5gв– 5GжүӢжңәйҒҝйӣ·жҢҮеҚ—пјҢиҝҷеҮ ж¬ҫжҖ§д»·жҜ”й«ҳпјҢд№°дәҶд№ҹдёҚеҗҺжӮ”пјҒ