「」唯品会消费贷余额猛降80%,转型导流平台前景未明

互金商业评论获悉 , 截至2019年末 , 纽交所上市公司、互联网折扣电商唯品会(NYSE:VIPS)旗下"唯品花"的消费信贷余额大降80% , 且去年金融业务收入仅3亿元左右 。 去年下半年 , 唯品花转型导流平台后 , 互联网金融业务在唯品会整体布局中正日渐边缘化 。

消费信贷余额减少八成

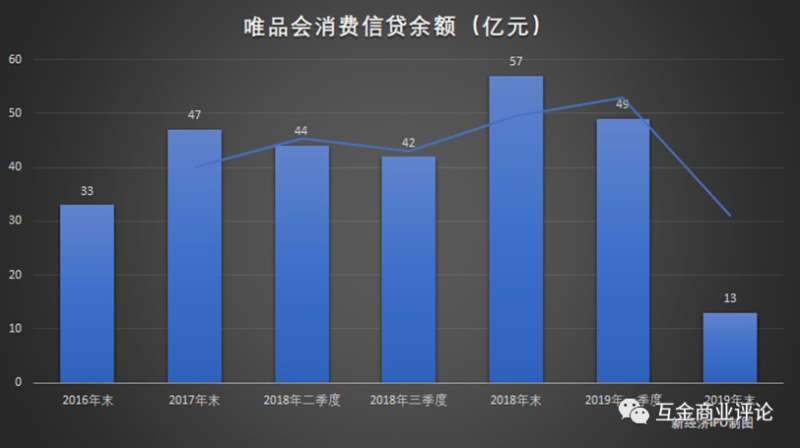

互金商业评论了解到 , 唯品会旗下消费金融产品"唯品花"自去年下半年正经历艰难的转型和调整 , 截至2019年底 , 客户消费信贷余额下降至13亿元 , 和2018年末的57亿元相比 , 剧降80% 。 2016年、2017年、2018年 , 唯品花客户消费信贷余额(不包括对供应商发放的贷款)分别为33亿元、47亿元、57亿元 。

文章图片

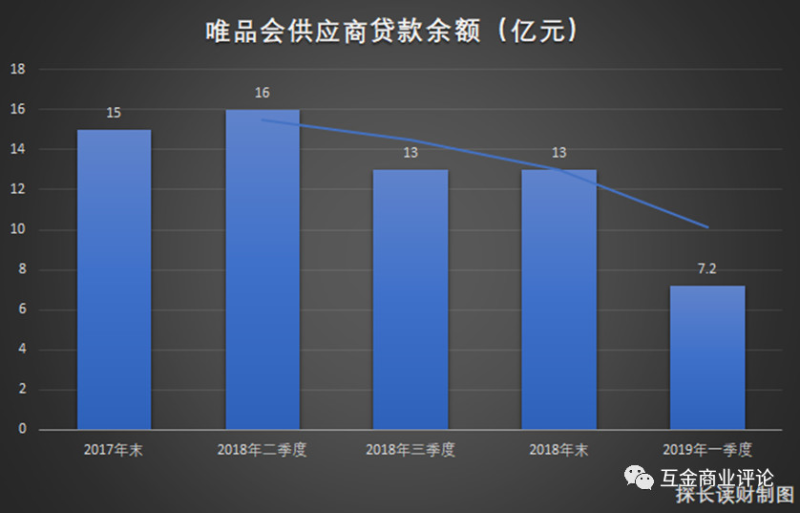

供应商贷款方面 , 截至2017年末和2018年末 , 未偿信贷余额分别为15亿元和13亿元;截至2019年一季度末 , 供应商贷款余额为7.2亿元 。

文章图片

用户数量方面 , 2016年 , 唯品金融的用户数量约为240万人;截至2017年末 , 唯品金融的客户数量增长至500万 。 2018年二季度 , 580万用户使用唯品花;2018年四季度 , 唯品金融的消费信贷用户数约640万 。 这大概是唯品金融消费信贷的高光时刻 。 到了2019年一季度 , 唯品花的活跃用户下降到了550万 。

根据唯品会2019年年报 , 2019年其活跃用户数增至6900万人 , 同比增长14% 。 照此计算 , 唯品花的活跃用户数仅为8% , 整体看 , 用户对平台消费信贷接受度并不高 。

文章图片

收入方面 , 2018年和2019年 , 唯品会互联网金融业务收入大约为2.1亿元、3亿元 , 在唯品会总收入占比约为0.3% , 无论是收入规模还是占比 , 都没有取得突破性发展 。 和唯品会上市以来稳步上涨的业绩和股价相比 , 唯品金融已经成为唯品会一块举不起、放不下的鸡肋业务 。

惨遭薅羊毛后转型导流平台

互金商业评论注意到 , 从2019年三季度起 , 唯品会金融业务开始转型 , 由联合贷款转向助贷 , 大量对接银行、持牌消费金融机构等资金方 , 按照唯品会高管在2019年度业绩电话会上的说法 , 唯品会正逐渐转型为一家导流平台 。

唯品会互金业务转型的主要原因或许是随着规模的扩张 , 其资产质量风险暴露 , 不良风险急剧升高 。 虽然唯品会2017年以后没有公开披露具体的违约率和不良数据 , 但互金商业评论从唯品会用户群和各种贷款论坛上了解到 , 2017年四季度 , 尤其是2018年推出取现功能后 , 唯品花似乎沦为众多现金贷"老哥"薅羊毛的乐园 。

文章图片

而现金贷老哥敢于薅唯品花羊毛的原因是 , 唯品花逾期不上征信 , 很多用户获得消费额度后 , 在平台购物后变现 , 从而导致唯品花逾期情况比较严重 。 有不少唯品花用户甚至购买黄金、手机等商品 , 然后转手套现 。

可能也是因为这个原因 , 唯品花一度遭遇合作金融机构撤离 。 据财经网报道 , 2019年"双十一"期间 , 唯品花停止为部分用户提供服务 。 其给用户的解释是 , 停止服务与其合作资金方变动有关 。 2020年1月份以后 , 唯品会接入了新的资金 , 才重新恢复对部分用户授信 。

布局互联网银行、消费金融先后受挫

唯品会互联网金融业务起步较早 , 但发展并不顺利 。 早在2013年 , 唯品会就成立了金融事业部 。 2014年 , 唯品会成功拿下保理牌照 , 2016年 , 唯品会收购了第三方支付公司浙江贝付科技有限公司 , 完成了支付领域的布局 。

推荐阅读

- 苏宁消费金融■苏宁消金2019年营收同比减40%,净利润3年持续下滑至0.1亿元

- #消费者权益#侵害消费者权益!浦发银行、中华财险被通报:涉及代销私募、贷款保证保险

- 『杭州』定闹钟!4月20日20:00,第五轮杭州电子消费券发放

- 民营加油站管家:10部门:拟强化对国内外石油市场分析研判,合理引导市场消费

- 蓝鲸财经■随手记启动网贷退出工作 此前屡被投诉余额无法提现

- 苏宁■苏宁消费金融2019年业绩:营收4.4亿 净利润跌近8成

- 「随手记」随手记启动网贷退出工作 此前屡被投诉余额无法提现

- 『湖北』19日起,武汉将分期投放5亿元消费券

- 『杭州』4月20日晚8点!杭州发放第五轮电子消费券

- 「美好,一直在身边」一季度社会消费品零售总额同比下降19.0%