иҜҙиҜқжҳҜй—ЁиүәжңҜвҖ”вҖ”жңүеӨҡе°‘дәәиў«2жңҲеӨ–еӮЁж•°жҚ®иҜҜеҜј

ж–ҮпјҡеҮӯж Ҹж¬ІиЁҖе№ҙеҗҺжҲ·еӨ–жҙ»еҠЁеӨ§е№…еҮҸе°‘ пјҢ з Ғеӯ—ж—¶й—ҙж— еҪўдёӯеўһеҠ дәҶеҫҲеӨҡ пјҢ з»“жһңзӣҜеӨҡдәҶз”өеӯҗдә§е“Ғе°ұзңјзқӣз”ҹз–ј пјҢ дәҺжҳҜзҹӯжҡӮи°ғж•ҙдәҶеҮ ж—Ҙ гҖӮе‘Ёе…ӯ пјҢ дј—еӨҡзғӯеҝғиҜ»иҖ…з•ҷиЁҖи®©жҲ‘и§ЈиҜ»дёҖдёӢ пјҢ еӨ–еӮЁжҖҺд№ҲеҸӘеҮҸе°‘дәҶ12дәҝ пјҢ дјјд№ҺдёҺжө·е…іж•°жҚ®дёҘйҮҚжҒ¶еҢ–дёҚеҢ№й…Қ гҖӮжҲ‘е°ұжҹҘиҜўдәҶдёҖдёӢеӨ–еӮЁж•°жҚ® гҖӮ01и®әиҜҙиҜқзҡ„иүәжңҜе‘Ёе…ӯ пјҢ еӨ–з®ЎеұҖе…¬еёғеӨ–еӮЁдёӢйҷҚ12дәҝ пјҢ жҲ‘зӣёдҝЎз»қеӨ§еӨҡж•°дәәеҸӘи®°дҪҸиҝҷдёӘж•°еӯ— пјҢ 并з”ұиҝҷдёӘж•°еӯ—и®ӨдёәеӨ–еӮЁжіўеҠЁеҚҒеҲҶжңүйҷҗ пјҢ ж— еҪўдёӯиҝҷејәеҢ–дәҶдҝЎеҝғ пјҢ еҚҙ并没жңүеҸ‘зҺ°е…¶дёӯзҡ„иҜҙиҜқжҠҖе·§ гҖӮ

笔иҖ…иҫғзңҹзҡ„жү«дәҶдёҖзңјеӨ–еӮЁе…¬еёғж•°жҚ® пјҢ дјјд№ҺеҸ‘зҺ°д»Җд№Ҳең°ж–№дёҚеӨӘеҜ№еҠІ гҖӮ

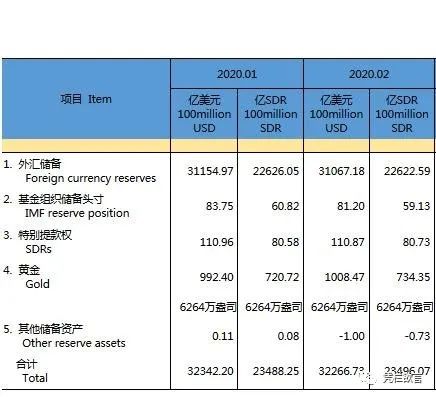

еӨ–еӮЁжҳҺжҳҺжҳҜзҺҜжҜ”дёӢйҷҚ87.79дәҝ пјҢ жҖҺд№ҲеҸҳжҲҗдәҶ12дәҝпјҹд»”з»ҶдёҖзңӢ пјҢ еҺҹжқҘ笔иҖ…зҡ„еҝғзҗҶжғҜжҖ§д»ҘдёәеӨ–з®ЎеұҖжҢүжғҜдҫӢе…¬еёғзҺҜжҜ”еҸҳеҠЁ пјҢ дҪҶе®һйҷ…иҝҷж¬Ўе…¬еёғзҡ„жҳҜ пјҢ дёҺе№ҙеҲқеҜ№жҜ” пјҢ еҚідёҺ2019е№ҙ12жңҲзҡ„ж•°жҚ®еҜ№жҜ” гҖӮиҜҙиҜқзҡ„иүәжңҜжҖ§ гҖӮ02жңҖдёәд№җи§Ӯзҡ„ж•°жҚ®вҖ”вҖ”з”ұйЎәиҪ¬йҖҶ3жңҲ7ж—Ҙ пјҢ жө·е…іжҖ»зҪІе…¬еёғж•°жҚ®жҳҫзӨә пјҢ д»Ҡе№ҙеүҚ2дёӘжңҲ пјҢ жҲ‘еӣҪиҙ§зү©иҙёжҳ“иҝӣеҮәеҸЈжҖ»еҖј4.12дёҮдәҝе…ғдәәж°‘еёҒ пјҢ еҗҢжҜ”дёӢйҷҚ9.6% гҖӮ е…¶дёӯ пјҢ еҮәеҸЈ2.04дёҮдәҝе…ғ пјҢ дёӢйҷҚ15.9%пјӣиҝӣеҸЈ2.08дёҮдәҝе…ғ пјҢ дёӢйҷҚ2.4%пјӣиҙёжҳ“йҖҶе·®425.9дәҝе…ғ пјҢ еҺ»е№ҙеҗҢжңҹдёәйЎәе·®2934.8дәҝе…ғ гҖӮ жө·е…іжҖ»зҪІж•°жҚ® пјҢ дјјд№ҺжӣҙдёәеҘ‘еҗҲеӣҪеҶ…йҖҡиғҖеҸҠз–«жғ…еҶІеҮ»дјҡејәеҢ–иҝӣеҸЈ пјҢ йҒҸеҲ¶еҮәеҸЈзҡ„зҺ°зҠ¶ гҖӮдёӯеӣҪжңүеӨҡдёӘж•°жҚ®еҸЈеҫ„еҸҜд»ҘдәҶи§Јиҙ§зү©иҙёжҳ“жғ…еҶө гҖӮ е…¶дёӯд»Ҙжө·е…іжҖ»зҪІзҡ„иҙёжҳ“ж•°жҚ®жңҖдёәд№җи§Ӯ гҖӮ иҝҷ并дёҚд»ЈиЎЁжө·е…іж•°жҚ®жңүеӨұзңҹ пјҢ жө·е…іжҖ»зҪІзҡ„жҜҸдёҖдёӘж•°жҚ®йғҪдјҡжңүеҜ№еә”жҠҘе…іеҚ•ж”ҜжҢҒ гҖӮ жө·е…іж•°жҚ®еӨұзңҹиҝҷд»…д»…жҳҜеӣ дёәдёӯеӣҪиө„жң¬йЎ№еӯҳеңЁз®ЎеҲ¶ пјҢ иө„жң¬йЎ№жөҒеҠЁеҒҮйҒ“иҙёжҳ“зҡ„иЎҢдёәдёҚеҸҜйҒҝе…Қ пјҢ иҝҷеңЁдәӢе®һдёҠйҖ жҲҗдәҶжө·е…іж•°жҚ®зҡ„иҝҮеҲҶд№җи§Ӯ гҖӮ2жңҲ пјҢ иҝҷдёӘжңҖдёәд№җи§Ӯзҡ„ж•°жҚ®з”ұйЎәиҪ¬йҖҶ гҖӮз”ұеҺ»е№ҙеҗҢжңҹйЎәе·®2934дәҝдәәж°‘еёҒиҪ¬дёәйҖҶе·®425дәҝдәәж°‘еёҒ гҖӮ03йӮЈдёӘж•°жҚ®еҸҜд»ҘеҮҶзЎ®еҸҚеә”еӨ–еӮЁеҸҳеҢ–пјҹжҳҫ然дёҚдјҡжҳҜжө·е…іж•°жҚ® пјҢ йҰ–е…Ҳ пјҢ жө·е…іж•°жҚ®еҸЈеҫ„иҝҮзӘ„ пјҢ д»…дҪ“зҺ°иҙёжҳ“ гҖӮ е…¶ж¬Ў пјҢ жө·е…іж•°жҚ®иҝҮдәҺд№җи§Ӯ пјҢ еҪ“然жҲ–и®ёжӯЈжҳҜеӣ дёәиҝҷдёӘж•°жҚ®и¶іеӨҹд№җи§Ӯ пјҢ иҜұеҜје…іжіЁжӯӨж•°жҚ®зҡ„иЎҢдёәдјјд№Һд№ҹжңҖеӨҡ гҖӮжҢүзҗҶжқҘиҜҙ пјҢ жңҖе®ўи§Ӯзҡ„дҪ“зҺ°еӨ–еӮЁжңӘжқҘиө°еҠҝзҡ„ж•°жҚ®еә”иҜҘжҳҜ银иЎҢз»“е”®жұҮж•°жҚ® пјҢ е°Өе…¶жҳҜе…¶дёӯзҡ„з»ҸеёёйЎ№зӣ® пјҢ жӣҙжҳҜжұҮзҺҮеҚҮиҙ¬зҡ„еҹәжң¬йқў гҖӮ дҪҶе…¶еңЁ2019е№ҙдёҺеӨ–еӮЁеҸҳеҠЁеӨұеҺ»дәҶе…іиҒ”жҖ§ гҖӮ3жңҲ6ж—Ҙ пјҢ еӨ–з®ЎеұҖе…¬еёғдәҶдёҖжңҲд»Ҫ银иЎҢз»“е”®жұҮж•°жҚ® гҖӮ

еҸҜд»ҘеҸ‘зҺ°дёҖжңҲд»Ҫ пјҢ 银иЎҢз»“е”®жұҮж•°жҚ®йЎәе·®63.85дәҝзҫҺе…ғ пјҢ е…¶дёӯз»ҸеёёйЎ№зӣ®йЎәе·®31.52дәҝ пјҢ иө„жң¬е’ҢйҮ‘иһҚйЎ№зӣ®йЎәе·®51.31дәҝзҫҺе…ғ пјҢ 银иЎҢиҮӘиә«йҖҶе·®18.99дәҝ пјҢ еҚ•зңӢз»ҸеёёйЎ№йЎәе·®31.52дәҝзҫҺе…ғ пјҢ дјјд№ҺдёҚй”ҷ гҖӮе®һеҲҷдёҚ然 пјҢ еӣ дёәеҺҶеҸІзҡ„1жңҲд»Ҫж•°жҚ®йғҪжңүеӨ–иҙёдјҒдёҡжҒҗж…ҢжҖ§з»“жұҮеӣ зҙ гҖӮ2020е№ҙ1жңҲ银иЎҢд»Је®ўж¶үеӨ–收д»ҳж¬ҫж•°жҚ®пјҡеҸҜд»ҘеҸ‘зҺ° пјҢ 2020е№ҙ1жңҲд»Ҫд»Је®ўж¶үеӨ–收д»ҳж¬ҫйЎәе·®74дәҝзҫҺе…ғ пјҢ дҪҶз»ҸеёёйЎ№жҳҜйҖҶе·®124дәҝзҫҺе…ғ гҖӮеҜ№жҜ”еҸ‘зҺ°пјҡ1пјү银иЎҢд»Је®ўж¶үеӨ–收д»ҳж¬ҫж•°жҚ®жҲ–жӣҙеҮҶзЎ®дҪ“зҺ°еӨ–еӮЁеҸҳеҠЁ гҖӮ пјҲ74дәҝзҫҺе…ғпјүжӣҙиҙҙиҝ‘дәҺдёҖжңҲд»ҪеӨ–еӮЁеўһй•ҝ75.73дәҝпјҲиҖғиҷ‘еӨ–еӮЁиө„дә§иҜҰз»Ҷжһ„жҲҗжңӘеҜ№еӨ–е…¬еёғ пјҢ д»…еҸҜеҒҡеҸӮиҖғпјү гҖӮ

2пјүеҺҶеҸІ1жңҲд»ҪеӨ–еӮЁеўһй•ҝйғҪжңүжҒҗж…ҢжҖ§е”®жұҮеӣ зҙ гҖӮ 银иЎҢд»Је®ўж¶үеӨ–收д»ҳж¬ҫзҡ„з»ҸеёёиҙҰжҲ· пјҢ дёҖжңҲд»ҪйҖҶе·®124дәҝзҫҺе…ғ пјҢ дҪҶ银иЎҢд»Је®ўз»“е”®жұҮзҡ„з»ҸеёёиҙҰжҲ· пјҢ дёҖжңҲд»ҪйЎәе·®31.52дәҝзҫҺе…ғ гҖӮ дёҖдёӘйЎәе·®дёҖдёӘйҖҶе·® пјҢ жҲ–жәҗдәҺ1жңҲд»Ҫдәәж°‘еёҒжұҮзҺҮжҖҘйҖҹжӢүеҚҮеҜјиҮҙеӨ–иҙёдјҒдёҡжҒҗж…ҢжҖ§з»“жұҮжүҖиҮҙ гҖӮ иҝҷд»Һ2019е№ҙж•°жҚ®еҸҜд»Ҙеҫ—еҲ°йӘҢиҜҒ пјҢ2019е№ҙ1жңҲд»Ҫ пјҢ з»ҸеёёйЎ№еҗҢж ·жңү94дәҝзҫҺе…ғйЎәе·® гҖӮ дҪҶ2019е№ҙе…Ёе№ҙ пјҢ 银иЎҢз»“е”®жұҮж•°жҚ®з»ҸеёёйЎ№жҳҜйҖҶе·®611дәҝзҫҺе…ғ гҖӮ иҝҷжҳҫзӨәиҝ‘е№ҙ1жңҲд»Ҫж•°жҚ®йғҪжҳҜжҜ”иҫғзӘҒе…Җзҡ„ пјҢ жҲ–дё»иҰҒеҺҹеӣ е°ұжҳҜе№ҙжң«жұҮзҺҮеҚҮеҖјй©ұеҠЁеӨ–иҙёдјҒдёҡжҒҗж…ҢжҖ§з»“жұҮ гҖӮ

3пјүеӨ–еӮЁеўһй•ҝиғҢеҗҺжҳҜеҖә гҖӮ д»ҺдёҖжңҲд»ҪзңӢ пјҢ еӨ–еӮЁзҡ„еўһй•ҝжҳҜдёҺ银иЎҢд»Је®ўж¶үеӨ–收д»ҳж¬ҫзҡ„йЎәе·®ж•°жҚ®еҢ№й…Қ гҖӮ жҲ–ж„Ҹе‘ізқҖеӨ–еӮЁеўһй•ҝжәҗиҮӘеҜ№еӨ– пјҢ иө„жң¬е’ҢйҮ‘иһҚйЎ№зӣ®иһҚиө„пјӣеҜ№еҶ… пјҢ еҖҹж¶үеӨ–е®ўжҲ·жңӘз»“жұҮиө„йҮ‘ гҖӮ04жҒЁзҲұдәӨеҠ зҡ„зғӯй’ұ银иЎҢз»“е”®жұҮж•°жҚ®иҮӘ2015е№ҙиө· пјҢ е№ҙеәҰз»ҸеёёйЎ№дёҖзӣҙжҳҜйҖҶе·® пјҢ д»ЈиЎЁеӨ–еӮЁзҡ„зЁіе®ҡжҲ–еўһй•ҝ пјҢ еҸӘиғҪз”ұиө„жң¬е’ҢйҮ‘иһҚйЎ№йЎәе·®еҜ№еҶІ гҖӮиҖҢиө„жң¬е’ҢйҮ‘иһҚйЎ№иө„йҮ‘е…·жңүеҝ«иҝӣеҝ«еҮәзҡ„йЈҺж ј пјҢ иў«йҖҡдҝ—зҡ„з§°дёәвҖңзғӯй’ұвҖқ гҖӮвҖңзғӯй’ұвҖқдёҖиҜҚзҡ„е№ҝдёәдәәзҹҘжәҗиҮӘ2012е№ҙ пјҢ ж—¶д»»еӨ®иЎҢиЎҢй•ҝе‘Ёе°Ҹе·қеңЁдёүдәҡз»ҸжөҺеӣҪйҷ…и®әеқӣдёҠи°ҲеҸҠвҖңеҠ еҝ«жҺЁиҝӣиө„жң¬еҸҜе…‘жҚўвҖқж—¶иҜҙпјҡвҖңдёӯеӣҪиҗҪе®һиө„жң¬йЎ№зӣ®еҸҜе…‘жҚў пјҢ е°ҶжҳҜжӯЈеҪ“е…‘жҚў пјҢ дёҚж¬ўиҝҺеҝ«иҝӣеҝ«еҮәзҡ„еҘ—еҲ©зғӯй’ұвҖқ пјҢ вҖңеҜ№еҶІеҹәйҮ‘е°ұжҳҜиҝӣжқҘжҗһдёҖжҠҠе°ұиө°зҡ„ пјҢ иҝҷдёӘй’ұжҲ‘们дёҚж¬ўиҝҺ гҖӮ вҖқ

вҖңзғӯй’ұвҖңдёҖиҜҚз”ұжӯӨе№ҝдёәдәәзҹҘ пјҢ еңЁ2012-2015е№ҙд№Ӣй—ҙ пјҢ дёӯеӣҪеӨҡж¬ЎиЎЁжҖҒдёҚж¬ўиҝҺзғӯй’ұжөҒе…Ҙ пјҢ еҗҢж—¶йҮҮеҸ–жҺӘж–Ҫжү“еҮ»зғӯй’ұжөҒе…Ҙ гҖӮ дҪҶеңЁ2015е№ҙд№ӢеҗҺ пјҢ жҖҒеәҰе·ІжӮ„жӮ„еҲҮжҚў гҖӮзҺ°еңЁзҡ„дёӯеӣҪдәӢе®һжҳҜзғӯзғҲж¬ўиҝҺзғӯй’ұзҡ„пјҒзғӯй’ұзҡ„жөҒеҠЁеҹәдәҺдёүиҰҒзҙ пјҲжҒҜе·®гҖҒжұҮзҺҮйў„жңҹе’Ңиө„жң¬ж”¶зӣҠпјү пјҢ дёӯеӣҪзҡ„жұҮзҺҮйҖҶе‘Ёжңҹи°ғиҠӮеҚіеҹәдәҺжҢҪз•ҷзғӯй’ұ гҖӮ05дәәж°‘еёҒйҷҚжҒҜзҡ„еҸҜиғҪжҖ§жҺўи®ЁиҮӘзғӯй’ұжөҒеҠЁдёүиҰҒзҙ жқҘзңӢпјҡ1пјүз”ұдәҺзҫҺиҒ”еӮЁзҙ§жҖҘйҷҚжҒҜ50еҹәзӮ№ пјҢ иҝҷе°Ҷжү©еӨ§дёӯзҫҺжҒҜе·® пјҢ жҠ‘еҲ¶иө„йҮ‘еӨ–жөҒ гҖӮ 2020е№ҙ3жңҲ6ж—Ҙ пјҢ дёӯзҫҺеҚҒе№ҙеӣҪеҖә收зӣҠзҺҮд№Ӣе·®иҫғ2019е№ҙ10жңҲ31ж—Ҙзј©еҮҸ34еҹәзӮ№ пјҢ е°ҶжҳҺжҳҫзҡ„жҠ‘еҲ¶дёӯеӣҪзҡ„иө„жң¬еӨ–жөҒ гҖӮ2пјүзҫҺеӣҪиӮЎеёӮжҡҙи·Ң пјҢ еҶІеҮ»зҫҺеҖәдёӢиЎҢ пјҢ еҠ©еҠӣдёӯеӣҪиө„жң¬еӨ–жөҒеҺӢеҠӣеҮҸиҪ» гҖӮ3пјүзҫҺе…ғжҢҮж•°жҡҙи·Ң пјҢ дё»иҰҒжәҗиҮӘзҫҺе…ғиҙ§еёҒж”ҝзӯ–дёҺ欧иӢұж—Ҙиҙ§еёҒж”ҝзӯ–зҡ„зҹӯжңҹеҪўжҲҗжҳҺжҳҫеҸҚе·® пјҢ е…¶ж¬ЎжҳҜиӮЎеёӮжҡҙи·Ңй©ұеҠЁиө„йҮ‘жөҒеҮә пјҢ д№ҹе°ҶеҠ©еҠӣдёӯеӣҪиө„жң¬еӨ–жөҒеҺӢеҠӣеҮҸиҪ» гҖӮз”ұжӯӨжқҘзңӢ пјҢ дёӯеӣҪиҮӘ2жңҲдёӢж—¬ејҖе§Ӣ пјҢ зғӯй’ұеӨ–жөҒеҺӢеҠӣжҳҺжҳҫеҮҸиҪ» гҖӮеңЁй©ұеҠЁиӮЎеёӮзҡ„йҖ»иҫ‘дёҠ пјҢ иҝҷдёҺ2жңҲдёӢж—¬д№ӢеүҚжңүжң¬иҙЁдёҚеҗҢ гҖӮ еңЁжӯӨд№ӢеүҚ пјҢ дәәж°‘еёҒжұҮзҺҮдёҺдёҠиҜҒжҢҮж•°зҡ„дёҘйҮҚеҗҢеҗ‘жҳҜеҹәдәҺжұҮзҺҮдёҠж¶ЁеҸҜд»ҘжҠ‘еҲ¶зғӯй’ұжөҒеҮәж”Ҝж’‘иӮЎеёӮ гҖӮдҪҶе‘Ёдә”пјҲ3жңҲ6ж—ҘпјүдёӯеӣҪдёҠиҜҒжҢҮж•°еӨ§и·ҢжҳҜеҹәдәҺзҫҺиӮЎжҡҙи·Ңзҡ„жҒҗж…Ңжғ…з»Әдј жҹ“ пјҢ иҖҢдёҚеҶҚжҳҜиө„жң¬еӨ–жөҒеҺӢеҲ¶иӮЎеёӮиЎЁзҺ° гҖӮдҪҶиҝҷ并дёҚжҳҜдёҖдёӘй•ҝжңҹзҡ„еҮҸиҪ»и¶ӢеҠҝ гҖӮA:дҪҶеҰӮжһңзҫҺиӮЎжҢҒз»ӯжҡҙи·Ң пјҢ йҮ‘иһҚеҚұжңәйў„жңҹзЎ®и®Ө пјҢ йЈҺйҷ©жәўд»·ж”Җй«ҳ пјҢ иө„йҮ‘е°ҶйҒҝйҷ©еӣһжөҒзҫҺеӣҪ гҖӮBпјҡзҫҺиӮЎйҮҚеӣһж¶ЁеҠҝ пјҢ жҲ–欧ж—ҘиӢұејәеҢ–еҲәжҝҖ пјҢ е°ҶеҜјиҮҙзҫҺе…ғжҢҮж•°еӣһеҚҮ пјҢ еҺӢеҠӣдјҡйҮҚж–°еҪ’жқҘ гҖӮC:еҰӮжһңдёӯеӣҪиӮЎеёӮжҢҒз»ӯдёӢжҢ« пјҢ иө„йҮ‘е°ҶйҒҝйҷ©жөҒе…ҘеӣҪеҖә пјҢ еҶІеҮ»ж”¶зӣҠзҺҮдёӢиЎҢ пјҢ еҺӢзј©дёӯзҫҺжҒҜе·® пјҢ иөӢдәҲиө„йҮ‘еӨ–жөҒеҠЁеҠӣ гҖӮDпјҡжңҖд№җи§Ӯзҡ„ж•°жҚ® пјҢ жө·е…іиҝӣеҮәеҸЈз”ұйЎәе·®иҪ¬дёәйҖҶе·® пјҢ д»ЈиЎЁдәәж°‘еёҒжұҮзҺҮеҹәжң¬йқўдёӢж»‘ пјҢ иҝҷжҲ–иҜүжұӮдёӯзҫҺжҒҜе·®жү©еј дәҲд»ҘиЎҘеҒҝ гҖӮзҫҺиҒ”еӮЁйҷҚжҒҜ50еҹәзӮ№ пјҢ д»ҘжЁЎеһӢи§ӮжөӢпјҲж—¶й—ҙзӮ№3жңҲ6ж—ҘпјүиҝҷдёәдёӯеӣҪи…ҫеҮәдәҶ47еҹәзӮ№зҡ„йҷҚжҒҜз©әй—ҙ пјҢ жҲ–1600еҹәзӮ№е·ҰеҸізҡ„иҙ¬еҖјз©әй—ҙ гҖӮ иҝҷеҜјиҮҙдәҶдёүз§ҚйҖүжӢ© гҖӮ1пјүдәәж°‘еёҒиҙ¬еҖјеҲ°7.1 пјҢ ж”№е–„еҜ№еӨ–иҙёжҳ“ пјҢ йҳІиҢғжұҮзҺҮеҹәжң¬йқўзңӢиҙ¬йў„жңҹз§ҜзҙҜ пјҢ й©ұеҠЁжҒҜе·®зј©зӘ„ пјҢ иҫғе…·жңүеҸҜжҢҒз»ӯжҖ§ гҖӮ2пјүйҷҚжҒҜ пјҢ й©ұеҠЁеҚҒе№ҙеӣҪеҖәдёӢиЎҢ47еҹәзӮ№ пјҢ иҮі2.23% гҖӮ е°ҶејәеҢ–жұҮзҺҮиҙ¬еҖјеҺӢеҠӣ пјҢ жңҖдёҚе…·жңүеҸҜжҢҒз»ӯжҖ§ гҖӮ3пјүдёӯй—ҙи·Ҝзәҝ гҖӮ йҷҚдёҖзӮ№жҒҜ пјҢ иҙ¬дёҖзӮ№еҖј гҖӮ иӯ¬еҰӮйҷҚжҒҜ10еҹәзӮ№ пјҢ иҙ¬еҖјиҮі7.05 гҖӮеҹәдәҺиө„йҮ‘еӨ–жөҒеҺӢеҠӣж”№е–„йӣҶдёӯеңЁзҹӯжңҹ пјҢ 笔иҖ…и®Өдёәж”ҝзӯ–жҲ–дјҡеҖҫеҗ‘дәҺйҖүжӢ©жңҖеҗҺдёҖз§Қ пјҢ иҖҢдёҚдјҡйҖүжӢ©зӣҙжҺҘи·ҹиҝӣйҷҚжҒҜ50еҹәзӮ№ гҖӮзҹӯжңҹйҷҚжҒҜе№…еәҰжҲ–дёҚдјҡеӨӘеӨ§пјҲеҖҫеҗ‘дәҺ10еҹәзӮ№еҶ…пјү пјҢ зқҖеҠӣзӮ№жҲ–е°Ҷж”ҫеңЁеј•еҜјдәәж°‘еёҒжұҮзҺҮдёӢиЎҢ пјҢ еҮәжё…дёҖйғЁеҲҶжұҮзҺҮеҺӢеҠӣ гҖӮ银иЎҢз»“е”®жұҮж•°жҚ®еҺҹжң¬жҳҜеӨ–еӮЁеҸҳеҢ–зҡ„е…ҲиЎҢж•°жҚ® пјҢ дҪҶ2019е№ҙе…Ёе№ҙ пјҢ еӨ–еӮЁдёҺ银иЎҢз»“е”®жұҮж•°жҚ®еҮ д№ҺжІЎжңүе…іиҒ” пјҢ еҺӢеҠӣе…ЁйғЁиҪ¬е«Ғе•Ҷдёҡ银иЎҢ пјҢ 2019е№ҙеӨ–еӮЁдёҚеҮҸеҸҚеўһ пјҢ е…Ёе№ҙеӨ®иЎҢеӨ–еӮЁеўһй•ҝдәҶ352дәҝзҫҺе…ғ гҖӮдҪҶ2020е№ҙ2жңҲ пјҢ еӨ®иЎҢеӨ–еӮЁеңЁ2жңҲеҚ•жңҲдёӢйҷҚ87.8дәҝзҫҺе…ғ пјҢ з»“еҗҲжө·е…іж•°жҚ®з”ұйЎәиҪ¬йҖҶ гҖӮжҲ–жҳҜеӨ–еӮЁеҺӢеҠӣиҪ¬е«Ғж— и·Ҝзҡ„иЎЁзҺ° пјҢ жҳҜйҮҸеҸҳеҲ°иҙЁеҸҳзҡ„ејҖе§Ӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҺд№Ұз”»зӣёзәҰгҖҸиҚүеңЈжһ—ж•Јд№Ӣзҡ„ејҹеӯҗпјҢе…°дәӯз»Ҳиә«жҲҗе°ұеҘ–иҺ·еҫ—иҖ…пјҢе°үеӨ©жұ д№Ұжі•иүәжңҜиөҸжһҗ

- гҖҺ敬жұүеҚҝгҖҸиҷҺжү‘зӣҙз”·зӮ®иҪ° B з«ҷ UP дё»вҖңиҜҲжҚҗвҖқпјҡ1 еҚғдёҮж’ӯж”ҫйҮҸиҜҘжҚҗеӨҡе°‘пјҹ

- гҖҢе°Ҹз”ҳеЁұд№җгҖҚеҠіеҠЁжі•и§„е®ҡе·ҘдҪңж—¶й—ҙпјҢеҠіеҠЁжі•и§„е®ҡжҜҸжңҲзҡ„е·ҘдҪңж—¶й—ҙдёҚиғҪи¶…иҝҮеӨҡе°‘е°Ҹж—¶

- #зҰҸе·һж–°й—»зҪ‘#з”ЁиЎ—еӨҙиүәжңҜжү®йқ“ж–ҮеҢ–иЎ—еҢә жҜӣжҜӣпјҡж¶ӮйёҰеҸҜи®©иЎ—йҒ“жӢ’з»қе№іеәё

- [ж°‘з”ҹжқӮи°Ҳ]йҖҖдј‘дәәе‘ҳеҺ»дё–еҗҺпјҢ丧葬иҙ№жҠҡжҒӨйҮ‘еҸ‘еӨҡе°‘пјҹиғҪйўҶ40дёӘжңҲе·Ҙиө„жҳҜзңҹзҡ„еҗ—пјҹ

- еӣҪзӨјд№Ұз”»пјҡдёӯеӣҪиүәжңҜдј жүҝеӨ§еёҲвҖ”вҖ”йғ‘йЈһй’°

- гҖҺйІҚжҜ“жҳҺгҖҸйІҚжҜ“жҳҺжЎҲзүөеҮәдёҖжқЎвҖңзҪ‘з»ңй»‘дә§вҖқпјҡеӨҡе°‘дәәжҲҗдәҶиҝҷиө·дәӢ件зҡ„вҖңеё®еҮ¶вҖқпјҹ

- гҖҺжҷ“жў’иҒҠзӨҫдҝқгҖҸиҮӘе·ұдәӨзӨҫдҝқпјҢеӨҡе°‘еІҒејҖе§ӢзјҙзәіжңҖеҲ’з®—пјҹ20пјҢиҝҳжҳҜ30пјҢеҲ«й”ҷиҝҮжңҖдҪіе№ҙйҫ„

- #дјҒдёҡеўһеҖјзЁҺ#еҮәеҸЈйҖҖзЁҺи°ғж•ҙпјҢдјҒдёҡжҲҗжң¬иғҪйҷҚеӨҡе°‘пјҹ

- гҖҺеҗҙжҹҗжҳҺгҖҸвҖңиӮІе©ҙеёҲвҖқж‘”жӯ»еҘіе©ҙпјҢеӨҡе°‘и°ҺиЁҖе’ҢйӘ—еұҖ