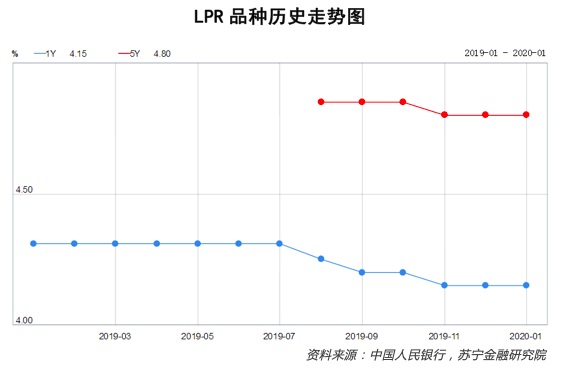

从国内各方面情势来看 , 货币政策继续宽松的必要性在加强 。 同时我们也看到 , 1月CPI同比达到5.4% , 有人开始担心未来通货膨胀的潜在压力 。 但笔者认为 , 2月20日的LPR报价将大概率调降 , 并且是1年期、5年期双降 。

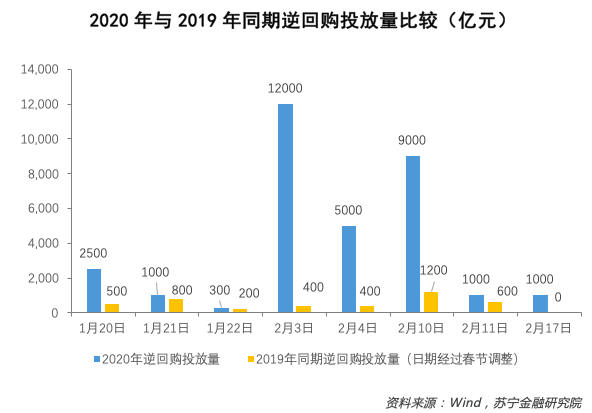

LPR下降的直接原因 2月3日央行开展逆回购操作 , 中标利率由2.5%调降10个BP , 至2.4% 。 2月17日开展2000亿元1年期MLF , 利率也由3.25%调降10个BP , 至3.15% 。 逆回购、MLF的政策利率双降 , 将对LPR的报价产生两个明显影响:(1)报价行负债成本降低;(2)窗口指导效应加强 。 首先 , 近期流动性的集中投放以及利率的调降 , 明显降低了商业银行尤其是报价行的负债端资金成本 。 尽管2月17日当日由于逆回购到期而呈现资金净回笼 , 但从近一个月来看 , 流动性的净投放量依然巨大 , 尤其是与2019年同期相比(参见下图) 。 自1月20日以来 , 央行公开市场投放量达到3.18万亿元 , 净投放量7200亿元 , MLF投放量达到5000亿元 。

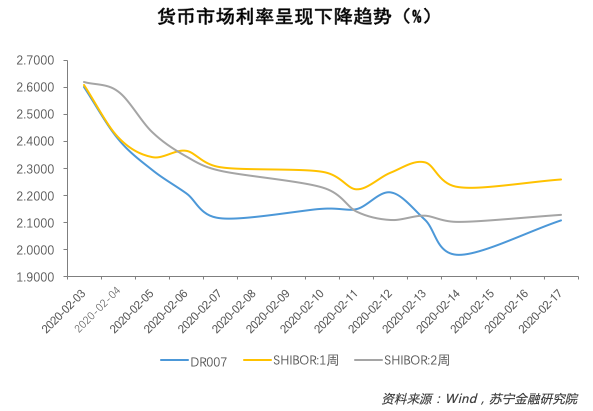

受流动性集中投放影响 , 货币市场的利率水平自1月底明显下降(参见下图) 。 尽管2月14日以来利率水平有所上升 , 但2月17日央行同时开展了逆回购和MLF操作 , 并调降了MLF利率 , 预计未来货币市场利率水平将再次出现下降 。 由此 , 报价行的负债成本将明显下降 。 既因为他们中的大多数作为逆回购和MLF的一级交易商 , 直接受益于公开市场操作的低利率 , 也因为货币市场上的流动性充裕 , 利率价格低廉 , 获取资金的成本很低 。 既然资金成本低 , LPR报价降低的空间至少是打开的 。

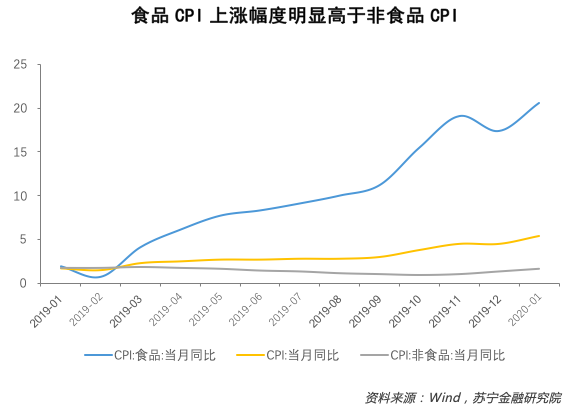

其次 , 疫情之下的货币政策窗口指导非常明确 。 为了给实体经济输送更多弹药 , 央行也成为了商业银行的坚实后盾 。 在银行间流动性、政策利率、专项再贷款等全方位地针对银行部门的“补贴”下 , 报价行也 “不好意思”不降价了 。 LPR下降的政策必要性 新冠疫情至少将 在未来3个月内从总需求和总供给两个方面改变中国经济的宏观环境 , 既包括疫情的客观影响 , 如消费下降、投资放缓、CPI波动、进出口收缩和生产停滞等 , 也包括各方采取应对措施后对大环境的改变 , 包括企业融资环境(货币政策)、税费环境(财政政策)等 。 短期内 , 我们能够做的主要还是政策应对 , 尤其是货币政策的持续宽松 。 根据市场多方预测 , 疫情对实体经济造成的损失可能达到万亿级 , 甚至是十万亿级 。 多家券商机构也给出了一季度GDP实际增速-3.6%至2.8%的预测范围 , 即存在负增长的可能 。 在疫情明显的短期冲击下 , 经济显然需要金融部门在短期内及时给予资金支持 。 决策层也确实及时出台了多项政策 , 保证流动性和信贷供给 , 尤其是针对受疫情冲击较大的困难企业 。 但市场上也有声音质疑当前持续宽松的货币政策环境 , 认为在CPI破5的情况下 , 过于宽松的货币政策可能在未来造成潜在的通胀压力 。 但我们认为 , 当前的主要矛盾在于经济受到疫情影响是急性的 , 就好像病人患上急性病 , 需及时下猛药“救命” , 而不应担心未来是否会存在后遗症 。 更为重要的是 , 在物价上涨压力主要来自于猪肉等食品价格上涨、实体经济需求与供给错配的情况下 , 单纯的紧缩货币也无法在短期内抑制通胀趋势(参见下图) 。

当然话说回来 , 通胀压力的掣肘始终存在 , 总量货币政策大幅宽松的可能性并不大 。 下一步 , 预计央行还会强化结构性货币政策的作用 , 通过定向降准、再贷款等方式精准滴灌实体经济薄弱领域 。 LPR具体预测 我们预测 , 2月20日的 LPR报价将大概率调降 , 其中1年期LPR下降10个BP至4.05%、5年期LPR调降5-10个BP , 至4.75%或4.7% 。 一年期LPR调降的可能性最大 , 因为实体经济短期现金流的紧张是经济活动减少后的直接后果 。 此时企业的短期贷款LPR调降以及衍生的市场短期利率水平下降的意义很大 。 为何我们认为5年期的LPR也会下降?背后是房地产市场放松的政策博弈 。 首先 , “房住不炒”仍然是当前房地产调控政策的主导方向 , 系统性放松的可能性微乎其微 。 不过 , 房地产调控政策可能在货币政策层面发生微妙变化 , 即未来短期内的货币政策放松不再像以往那样对房地产融资进行严格限制 , 而有可能进行适度的放宽 , 尤其是针对需求层面 。 这样一来 , 5年期LPR调降也有助于减少房贷成本 , 适度提振购房需求 。 相对于其他市场观点 , 我们对于5年期LPR下降幅度的预测偏于保守 , 即不排除只调降5个BP的可能 。 因为疫情对餐饮、旅游等消费类服务业以及广大中小企业的信心打击较大 , 而且大量的中小制造企业不能复工 , 中长期的投资需求或将明显收缩 。 在信心缺失的情况下 , 企业中长期贷款需求较少 , 此时仅仅降低长端利率水平并不能在实质上解决信心和生产的问题 。 刺激政策助推债券牛市? 在当前货币宽松 趋势下 , 未来的资产配置趋势也更加明确 。 其中 , 未来债券市场的慢牛是大概率事件 。 其直接原因是利率下降的趋势 。 不过在最近表现强劲的股市压迫下 , 明显影响了债券的市场情绪和资金 。

推荐阅读

-

行业互联网安徽国金集团有限公司携手港资进军环境环保科技行业

-

-

评估|招商蛇口70亿元重组收问询函:土地评估价值是否合理

-

北方热点国际特朗普被纽约市长猛批:就是一个伪君子,不管民众死活只顾自己

-

-

-

手被502胶水粘住了怎么办洗掉 手被502胶水粘住了怎么办

-

-

『』小儿感冒?中医推拿有3招,开通经络,疏风解表,送给宝妈、宝爸

-

勇卫营|明朝古墓出土将军遗骸,枕骨断裂证实清朝传闻,众人为之泪目

-

-

玉面小白狐■特效与动画升级史诗品质,王者荣耀:蔡文姬6元皮肤优化方案公布

-

指数|制造业PMI连续6月高于枯荣线 经济增速开始放缓

-

电竞直达战场|九尾细节输出!,致命团战!广州TTG、XQ强势入围世冠正赛

-

ChinaJoy|ChinaJoy 2020精彩连连,北通携手腾讯推出专属周边获好评

-

-

王泽荣耀|王者荣耀:单挑霸主老夫子!喜提新皮肤!但想要玩好还需注意这些

-

林肯|顶级美式豪华!新款林肯领航员长轴总统版上市:142.80万

-

-

校园留声机▲不喜欢麻烦别人,遇事自己扛,表面坚强的人