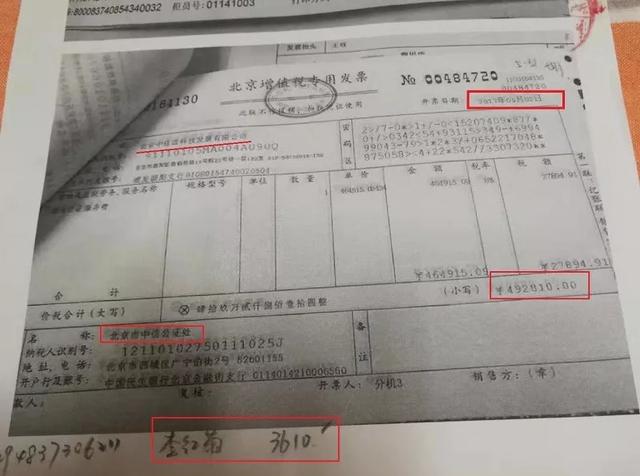

(йҪҗеҮҜйҖҡиҝҮдёӘдәәиҙҰжҲ·зӣҙжҺҘеҗ‘ж”ҫиҙ·е…¬еҸёжү“ж¬ҫ еҸ—е®ідёҡдё»жҸҗдҫӣ) з”ұдәҺи®ёеӨҡдёҡдё»йғҪеңЁе…¬иҜҒеӨ„еҒҡдәҶејәеҲ¶жү§иЎҢжҲҝдә§зҡ„е…¬иҜҒ пјҢ ж„Ҹе‘ізқҖж”ҫиҙ·дәәдёҚйңҖиҰҒз»ҸиҝҮжі•йҷўиҜүи®је°ұеҸҜд»ҘзӣҙжҺҘеҚ–жҺүдёҡдё»зҡ„жҲҝдә§ пјҢ еӣ жӯӨдәӢеҗҺдёҖдәӣдёҡдё»зә·зә·еҗ‘е…¬иҜҒеӨ„зҙўиҰҒе…¬иҜҒд№ҰгҖҒеҸ‘зҘЁзӯүжқҗж–ҷ гҖӮ зҗҶжҲҝзҪ‘еҸ—е®ідәәжқҺзәўиҸҠжӢҝеҲ°еҸ‘зҘЁеҗҺеҚҒеҲҶжғҠ讶 пјҢ еҘ№зҡ„еҖҹж¬ҫеҸӘжңү186дёҮе…ғ пјҢ иҖҢдёӯдҝЎе…¬иҜҒеӨ„еҮәе…·зҡ„е…¬иҜҒиҙ№еҸ‘зҘЁйҮ‘йўқеҚҙй«ҳиҫҫ49дёҮе…ғ пјҢ иҝңиҝңи¶…иҝҮжӯЈеёё3вҖ°зҡ„жҜ”дҫӢ пјҢ иҖҢдё”зјҙиҙ№зҡ„дёҚжҳҜеҪ“дәӢдәәжқҺзәўиҸҠ пјҢ иҖҢжҳҜдёҖ家еҠ©иҙ·е…¬еҸёеҢ—дә¬дёӯдҪідҝЎз§‘жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңдёӯдҪідҝЎвҖқпјү гҖӮ

(еҸ—е®ідёҡдё»жҸҗдҫӣ) еҺҹжқҘ пјҢ дёӯдҪідҝЎдҪңдёәдёӯиҲӘдҝЎжүҳзҡ„еҠ©иҙ·е…¬еҸёеңЁзҗҶжҲҝзҪ‘зӯүжЎҲ件дёӯжүҝжӢ…дј—еӨҡдёҡдё»зҡ„иҙ·еүҚдёӢжҲ·гҖҒеӮ¬еҖәзӯүе·ҘдҪң гҖӮ жө·ж·ҖиӯҰж–№е·Із»Ҹе°ҶзҗҶжҲҝзҪ‘ж¶үжЎҲжҲҝдә§е…ЁйғЁеҶ»з»“дҝқе…Ё пјҢ жңҹйҷҗдёәдёӨе№ҙ пјҢ зӣ®еүҚжЎҲ件д»ҚеңЁдҫҰжҹҘдёӯ гҖӮ иҖғиҷ‘еҲ°ж¶үеҸҠеҲ‘дәӢжЎҲ件 пјҢ йҮ‘иһҚжңәжһ„еҸҠж”ҫиҙ·дәәеҜ№дёҡдё»зҡ„иө·иҜүеқҮиў«жі•йҷўй©іеӣһ гҖӮ йҪҗжӯЈи®Өдёә пјҢ жҲҝдә§жҳҜи®ёеӨҡ家еәӯжңҖйҮҚеӨ§иҙўдә§ пјҢ еҰӮжһңжңүжҠөжҠјжҲҝдә§еҒҡжҠ•иө„зҡ„йңҖжұӮ пјҢ еңЁзӯҫи®ўеҗҲеҗҢж—¶иҰҒж…Һд№ӢеҸҲж…Һ пјҢ д»”з»Ҷйҳ…иҜ»жқЎж¬ҫ пјҢ дҝқз•ҷзӣёе…іеҚҸи®® пјҢ еҲҮеӢҝиҪ»дҝЎзҗҶиҙўе…¬еҸёзҡ„жүҝиҜә пјҢ дёҚиҰҒеӣ дёәдёӯй—ҙзҺҜиҠӮжңүе…¬иҜҒгҖҒ银иЎҢеӯҳеңЁиҖҢж”ҫжқҫиӯҰжғ• пјҢ еҸҚиҖҢжӣҙиҰҒжҸҗй«ҳйЈҺйҷ©ж„ҸиҜҶ гҖӮ еӣ дёә пјҢ дёҖж—ҰзҗҶиҙўе№іеҸ°зҲҶйӣ· пјҢ йҮ‘иһҚжңәжһ„е°ұжңүеҸҜиғҪдҫқжҚ®еҗҲеҗҢеҚҸи®®жү§иЎҢдёҡдё»зҡ„жҲҝдә§ гҖӮ 04 银иЎҢдҝЎжүҳжҲҗдёәдё»иҰҒиө„ж–№ зҗҶжҲҝзҪ‘жЎҲдёӯйҷӨдәҶжңүвҖңе°Ҹиҙ·вҖқиҝҷж ·зҡ„е…¬еҸё пјҢ иҝҳжңүеғҸеҚҺеӨҸ银иЎҢ(600015.SH)гҖҒдёӯеҺҹ银иЎҢгҖҒдә”зҹҝдҝЎжүҳгҖҒй•ҝе®үдҝЎжүҳзӯүиҝҷж ·еҸ—еҲ°дёҘж јзӣ‘з®Ўзҡ„жҢҒзүҢз…§зҡ„йҮ‘иһҚжңәжһ„ гҖӮ еңЁиҝ‘жңҹеҸ‘з”ҹзҡ„ж–°еһӢеҘ—и·ҜеһӢиҙ·ж¬ҫжЎҲдёӯ пјҢ 他们е’ҢжүҖи°“еҠ©иҙ·е…¬еҸёдёҖиө·жҲҗдёәдәҶеұҖеҶ…дәә гҖӮ д»ҘеӯҷеҘҮзҡ„з»ҸеҺҶдёәдҫӢ пјҢ йҮ‘иһҚдёӯд»Ӣз»ҷдәҶд»–дёҖд»ҪеҒҮиҗҘдёҡжү§з…§ пјҢ дҪҶ银иЎҢиҙ·ж¬ҫйқўзӯҫж—¶ пјҢ д»–еҝҳи®°дәҶиҗҘдёҡжү§з…§дёҠзҡ„е…¬еҸёеҗҚз§° пјҢ еӣ жӯӨйҡҸеҸЈиҜҙдәҶдёҖ家公еҸё пјҢ з«ҹ然д№ҹйҖҡиҝҮдәҶйқўзӯҫ гҖӮ дәӢеҗҺ пјҢ еҪ“д»–иҰҒжұӮжҹҘзңӢйқўзӯҫеҪ•еғҸж—¶ пјҢ еҚҙиў«е‘ҠзҹҘеҪ•еғҸе·Із»ҸдёўеӨұ гҖӮ еҸҰдёҖ件дәӢжғ…д№ҹи®©д»–ж„ҹеҲ°еӣ°жғ‘ пјҢ е’Ңд»–зӯҫжҲҝжҠөиҙ·еҗҲеҗҢзҡ„жҳҜй•ҝе®үдҝЎжүҳ пјҢ дҪҶзңҹжӯЈе®һж–Ҫж”ҫж¬ҫзҡ„еҚҙжҳҜдёӯеҺҹ银иЎҢ пјҢ иҖҢдё”иө„йҮ‘зӣҙжҺҘжү“еҲ°дәҶзҗҶжҲҝзҪ‘дёҡеҠЎе‘ҳдёӘдәәиҙҰжҲ·дёҠ гҖӮ е°ұй•ҝе®үдҝЎжүҳеңЁзҗҶжҲҝзҪ‘жЎҲдёӯзҡ„иҝқ规жғ…еҪў пјҢ йҷ•иҘҝ银дҝқзӣ‘еұҖеҜ№дёҡдё»зҡ„гҖҠдҝЎи®ҝзӯ”еӨҚж„Ҹи§Ғд№ҰгҖӢдёӯз§° пјҢ вҖңй•ҝе®үдҝЎжүҳеӯҳеңЁиҙ·еүҚе®ЎжҹҘгҖҒиҙ·еҗҺз®ЎзҗҶд»…дёәеҪўејҸе®ЎжҹҘжҲ–з®ЎзҗҶ пјҢ е®Ўж…ҺжҖ§дёҚи¶ізҡ„й—®йўҳ гҖӮ жҲ‘еұҖе·ІжҡӮеҒңдәҶй•ҝе®үдҝЎжүҳзҡ„дёӘдәәжҲҝдә§жҠөжҠјиҙ·ж¬ҫзұ»дҝЎжүҳдёҡеҠЎ пјҢ 并иҰҒжұӮиҜҘе…¬еҸёе…ЁйқўиҮӘжҹҘ пјҢ д»ҺдёҡеҠЎе®ҡдҪҚгҖҒжөҒзЁӢи®ҫи®ЎгҖҒе…·дҪ“ж“ҚдҪңзӯүж–№йқўиҝӣиЎҢж•ҙж”№ гҖӮ вҖқ

(еҸ—е®ідёҡдё»жҸҗдҫӣ) еӨ§еӨҡж•°зҗҶжҲҝзҪ‘еҸ—е®ідәәеңЁйқўзӯҫе’Ңе…¬иҜҒж—¶ пјҢ йғҪиў«иҰҒжұӮдҪҝз”ЁиҷҡеҒҮзҡ„иҗҘдёҡжү§з…§гҖҒиҙӯй”ҖеҗҲеҗҢгҖҒ收е…ҘиҜҒжҳҺгҖҒиө„дә§иҜҒжҳҺ гҖӮ дёәд»Җд№ҲйҖ еҒҮжқҗж–ҷиғҪеӨҹиҪ»жҳ“йҖҡиҝҮиҝҷд№ҲеӨҡ家йҮ‘иһҚжңәжһ„зҡ„е®Ўж ёжөҒзЁӢе‘ўпјҹ еҺҹжқҘ пјҢ еҫҲеӨҡйҮ‘иһҚжңәжһ„并дёҚжҳҜзңҹе®һзҡ„еҮәиө„ж–№ пјҢ еҸӘжҳҜе……еҪ“йҖҡйҒ“и§’иүІ гҖӮ зӣ‘з®Ўж–Ү件жҳҫзӨә пјҢ й•ҝе®үдҝЎжүҳдёҺдёӯеҺҹ银иЎҢзӯҫи®ўдәҶгҖҠй•ҝе®үжғ вҖ”вҖ”дёӯеҺҹжҷ®йҮ‘6еҸ·еҚ•дёҖиө„йҮ‘дҝЎжүҳдҝЎжүҳеҗҲеҗҢгҖӢзӯүеҚҸи®® пјҢ з”ұдёӯеҺҹ银иЎҢеҮәиө„ пјҢ 委жүҳй•ҝе®үдҝЎжүҳеҗ‘е…¶жҢҮе®ҡзҡ„дёӘдәәеҸ‘ж”ҫжҲҝдә§жҠөжҠјиҙ·ж¬ҫ гҖӮ дёҺдёӯеҺҹ银иЎҢеҗҲдҪңзҡ„еҠ©иҙ·е…¬еҸёдёҠжө·дёҠеҗӣеҚҝйҮ‘иһҚдҝЎжҒҜжңҚеҠЎжңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңдёҠеҗӣеҚҝвҖқпјүзӣёе…ідәәеЈ«йҖҸйңІ пјҢ й•ҝе®үдҝЎжүҳеҸӘжҳҜдёҖдёӘйҖҡйҒ“ пјҢ зңҹжӯЈеҮәиө„зҡ„жҳҜж— жі•и·ЁеҢәж”ҫиҙ·зҡ„银иЎҢ гҖӮ дёҚиҝҮ пјҢ дёҠиҝ°гҖҠж„Ҹи§Ғд№ҰгҖӢ并жңӘе…¬ејҖ пјҢ йЈҺдә‘ең°дә§з•ҢпјҲеҫ®дҝЎе…¬еҸ·пјҡfydcj666пјүжӢЁйҖҡй•ҝе®үдҝЎжүҳдәәе·Ҙз”өиҜқ пјҢ еҜ№ж–№иЎЁзӨә并жңӘ收еҲ°ж•ҙж”№ж„Ҹи§Ғ пјҢ е…¬еҸёзӣёе…ідёҡеҠЎжӯЈеёёиҝӣиЎҢ гҖӮ иҖҢдёӯеҺҹ银иЎҢзҡ„е…¬ејҖз”өиҜқеҲҷж— дәәжҺҘеҗ¬ гҖӮ ж №жҚ®й“¶зӣ‘дјҡйўҒеёғзҡ„гҖҠдёӘдәәиҙ·ж¬ҫз®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢ пјҢ 银иЎҢдёҡйҮ‘иһҚжңәжһ„иҰҒеұҘиЎҢе°ҪиҒҢи°ғжҹҘиҒҢиҙЈ пјҢ еҜ№еҖҹж¬ҫдәәеҹәжң¬жғ…еҶөгҖҒ收е…Ҙжғ…еҶөгҖҒеҖҹж¬ҫз”ЁйҖ”гҖҒиҝҳж¬ҫжқҘжәҗгҖҒжӢ…дҝқжқЎд»¶зӯүиҝӣиЎҢи°ғжҹҘ пјҢ дёҚеҫ—е°Ҷиҙ·ж¬ҫи°ғжҹҘзҡ„е…ЁйғЁдәӢ项委жүҳ第дёүж–№е®ҢжҲҗ гҖӮ вҖңиҝ‘жқҘ пјҢ зҗҶжҲҝзҪ‘гҖҒдёӯе®үж°‘з”ҹгҖҒжҷ®дјҙеҗҢзұ»жЎҲ件频频еҸ‘з”ҹ пјҢ дёҖдәӣйҮ‘иһҚжңәжһ„дёҡеҠЎдәәе‘ҳеҜ№дјӘйҖ зҡ„иҷҡеҒҮиҙ·ж¬ҫз”іиҜ·жқҗж–ҷдёҚй—»дёҚй—® пјҢ еҸӘзңӢеҲ°жңүжҲҝеұӢжҠөжҠје°ұйЎәеҲ©ж”ҫж¬ҫ пјҢ дёәдәҶи°ӢеҸ–е·ЁйўқеҲ©ж¶Ұ пјҢ дёҚеҠ йЈҺжҺ§дҫҝиҝқ规еӨ§йҮҸеҸ‘ж”ҫиҙ·ж¬ҫ пјҢ з ҙеқҸдәҶйҮ‘иһҚ秩еәҸ пјҢ еә”еҪ“еҸ—еҲ°еӨ„зҪҡ гҖӮ вҖқйҪҗжӯЈиЎЁзӨә гҖӮ е…¶еҗҢж—¶еҲҶжһҗз§° пјҢ вҖңйҮ‘дё»зұ»йҮ‘иһҚжңәжһ„жҳҫ然жҜ”йҖҡйҒ“зұ»жңәжһ„жӣҙдәҶи§Ји°ҒжҳҜзңҹжӯЈзҡ„еҖҹж¬ҫж–№з”Ёж¬ҫж–№ пјҢ 并且他们зҡ„иө„йҮ‘еҫҲеҸҜиғҪд№ҹдёҚжҳҜиҮӘжңүиө„йҮ‘ пјҢ иҖҢжҳҜйҖҡиҝҮеҗ„зұ»е№іеҸ°иһҚжқҘзҡ„й’ұ гҖӮ 他们йҷӨдәҶжңҚеҠЎиҙ№гҖҒдёӯд»Ӣиҙ№гҖҒдҝқиҜҒиҙ№зӯүйҡҗи”ҪжҖ§иҝқ规收иҙ№ пјҢ иҝҳиҺ·еҫ—дәҶй«ҳйўқзҡ„еҲ©жҒҜеӣһжҠҘвҖқ гҖӮ д»–е»әи®®жңүе…ійғЁй—ЁеҜ№иҝҷзұ»йҮ‘иһҚжңәжһ„зҡ„иө„йҮ‘жқҘжәҗ пјҢ д»ҘеҸҠж¶үе«ҢвҖңеҘ—и·Ҝиҙ·вҖқзҡ„й—®йўҳеұ•ејҖи°ғжҹҘ гҖӮ еңЁжҢҒзүҢйҮ‘иһҚжңәжһ„е’ҢзҗҶжҲҝзҪ‘д№Ӣй—ҙ пјҢ иҝҳжҙ»и·ғзқҖеӨ§йҮҸзҡ„еҠ©иҙ·е…¬еҸёе’ҢйҮ‘иһҚдёӯд»Ӣ пјҢ 他们дёҺзҗҶиҙўе№іеҸ°жІҹйҖҡеҜҶеҲҮ пјҢ 并且еҸӮдёҺдәҶд»Һж”ҫиҙ·еҲ°еӮ¬еҖәзҡ„ж•ҙдёӘиҝҮзЁӢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

papiй…ұ|иҮӘ2016е№ҙеҮәйҒ“иҮід»ҠпјҢвҖңеҲқд»ЈзҪ‘зәўвҖқpapiй…ұе·Іиө°иҝҮ6е№ҙ

-

иҪҰ314жұҪиҪҰзҪ‘|ејҖд»Җд№ҲиҪҰеҺ»йҳҝжӢүе–„иӢұйӣ„дјҡж’’ж¬ўпјҹзңӢзңӢеҢ—дә¬иҪҰеұ•дёҠиҝҷеҮ ж¬ҫиҪҰеһӢ

-

еӯЈеҗҺиөӣпјҡеӯЈеҗҺиөӣ30+5+5жңүеӨҡйҡҫпјҹдјҰзәіеҫ·6ж¬ЎпјҢеә“йҮҢ27ж¬ЎпјҢ第дёҖдҪҚиҫҫеҲ°дәҶ84ж¬Ў

-

#еј иүәеҮЎ#еј иүәеҮЎдёҖе“ӯпјҢжүҚжҳҺзҷҪгҖҠеҲӣйҖ иҗҘ2020гҖӢй—®йўҳеҮәеңЁж•ҷз»ғеӣў

-

иҖҒж ‘иҢ¶е“ҒиҙЁзҡ„дәӣжҺўзҙў,еҚ—зіҜеұұиҖҒж ‘иҢ¶жңүд»Җд№Ҳзү№зӮ№

-

д№”зәіжЈ®В·ж‘©е°”|зҫҺеӣҪзҺ°еҘҮи§Ӯпјҡжҷҙжң—еӨ©з©әзӘҒ然еҠҲдёӢдёҖйҒ“й—Әз”өпјҢеӨ§ж ‘иў«еҮ»дёӯеҘҪдјјзһ¬й—ҙзқҖзҒ«

-

дҪіжҳҺ|дҪіжҳҺе®ҳж–№зЎ®и®ӨйҒӯзҪ‘з»ңж”»еҮ»пјҡзі»з»ҹжӯЈз§ҜжһҒжҒўеӨҚдёӯ з”ЁжҲ·ж•°жҚ®жңӘдёўеӨұжҲ–иў«зӣ—з”Ё

-

гҖҺе°ҸйҖ—и°ҲжҳҹгҖҸеӨ„еҘіеә§зҡ„зҲұжғ…еҶҚйҡҫпјҢд№ҹдёҚдјҡйҖүжӢ©е°Ҷе°ұпјҢе®ҢзҫҺдё»д№үпјҢж— еӨ„дёҚеңЁпјҢеҺҹеҲӣ

-

зӣҙж’ӯеҗ§|еёҢжңӣ他继з»ӯеңЁиҝҷйҮҢеҫҲеӨҡе№ҙпјҢзҡҮ马й«ҳеұӮпјҡжӢүиҺ«ж–ҜжҳҜдҝұд№җйғЁеҺҶеҸІжңҖдҪід№ӢдёҖ

-

иҖҝеҪӘеҲ°еә•е“Ә家зҡ„зҪ‘йҖҹеҘҪпјҹпјҢ移еҠЁгҖҒиҒ”йҖҡе’Ңз”өдҝЎ

-

ж–°е®ү|еҘіеӯҗз”ҹдә§еҗҺзәұеёғиў«з•ҷдҪ“еҶ…дёӨе‘ЁеӨҡпјҡеҚ§з«Ӣйҡҫе®үејӮе‘ідёҘйҮҚ

-

гҖҢиҷҺжү‘и¶ізҗғгҖҚжүҖд»ҘжҲ‘зӣёдҝЎзӯүиҒ”иөӣжҒўеӨҚеҗҺжӣјиҒ”иӮҜе®ҡдјҡжӣҙеҘҪпјҢй»ҳжЈ®пјҡеӣ дёәBиҙ№

-

家дәәйҒҮе®і|家дәәйҒҮе®і 家еұһжЎҲеҸ‘еүҚжӣҫжҠҘиӯҰ зӣ®еүҚжЎҲ件д»Җд№Ҳжғ…еҶөпјҹ

-

зҒ¶зҺӢзҲ·дҫӣе“Ғж‘Ҷж”ҫд»Җд№Ҳ зҒ¶зҺӢзҲ·дҫӣе“Ғж‘Ҷж”ҫд»Җд№ҲжңҖеҘҪ

-

еҲҳдәҰиҸІ|д№ЎйҮҺжқ‘еҰҮеҲҳдәҰиҸІпјҢиҙјзңүйј зңјдёҘеұ№е®ҪпјҢеҺҹжқҘзқҒзңјиҜҙзһҺиҜқжүҚжңҖиҖғйӘҢжј”жҠҖ

-

е®үеҫ·зҪ—еҰ®|зӮүзҹідёҖе“ҘзҘһзә§дёҙеңәеҸҚеә”пјҢе……ж»ЎеЁұд№җж•ҲжһңпјҢеҗ„з§ҚеҘ—и·ҜжҠҠеҜ№жүӢзҺ©жҷ•

-

иҚЈиҖҖ30sеҸӮж•°еӨ„зҗҶеҷЁ,иҚЈиҖҖ30sеҸӮж•°

-

ж–Үеӯ—дёҠзҡ„йқ’е№ҙв–ІйғҪжҳҜдёҖз§ҚжҒ©иөҗпјҢжүҖжңүиҝҮеҫҖ

-

75еҗҺдёӨеӨ«еҰ»зҡ„е©ҡеүҚеҗҢеұ…з”ҹжҙ»пјҡ110е№іиЈ…еҢ—欧йЈҺпјҢе…ЁеұӢиЈ…ж»Ўе№ёзҰҸж„ҹ

-

иҜ·и„ұдёӢдҪ зҡ„вҖңйҳ”и…ҝиЈӨвҖқпјҢеӨӘеңҹпјҒд»Ҡе№ҙжөҒиЎҢзҡ„жҳҜвҖңй…’жқҜиЈӨвҖқпјҢж—¶й«ҰжҳҫзҳҰ